การประชุมคณะกรรมการประกันสังคม (สปส.) เมื่อ 27 ม.ค. 69 มีมติให้ตั้งคณะทำงานศึกษาโครงสร้างการปฏิรูปสำนักงานประกันสังคม โดยมีกรอบการดำเนินงานภายใน 60 วัน ภายหลังสำนักงานประกันสังคมเผชิญกับกระแสความไม่พอใจและความเชื่อมั่นจากสังคมอย่างไม่เคยปรากฏมาก่อนในรอบ 30 ปี

สำนักงานประกันสังคม เจอคำถามจากสมาชิกและคนในสังคมในเรื่องการใช้เงินของกองทุน แม้ว่าจะอ้างว่าทำได้ตามระเบียบและกฎหมาย แต่การใช้เงินที่ปรากฏออกมาต่อสาธารณะสร้างความไม่พอใจต่อสมาชิกอย่างมาก อีกทั้งในช่วงเดียวกัน ระบบของประกันสังคมมีปัญหา ทำให้สมาชิกไม่พอใจมากขึ้น

ยิ่งกว่านั้น ก่อนวิกฤตศรัทธาครั้งนี้ สำนักงานประกันสังคมได้เสนอแก้ระเบียบการเลือกตั้งใหม่ ทำให้มองกันว่าเป็นการสกัดตัวแทนจาก “ลูกจ้าง” และเสนอเป็นระเบียบในช่วงเปลี่ยนผ่านรัฐบาล โดยจะสิ้นสุดการรับฟังความคิดเห็น 14 ก.พ. 69 แม้ว่าการประชามติผ่านเว็บไซต์ทางการจะมีผู้เข้าไปแสดงความเห็นกว่า 2 แสนราย แต่ผลที่ออกมาแทบไม่มีความหมาย เพราะเป็นเพียงขั้นตอนทางกฎหมายเท่านั้น ไม่มีผลใด ๆ หากยังยืนยันจะแก้ไขระเบียบ

แม้ยังคาดการณ์ไม่ได้ว่าการ “ปฏิรูปกองทุน” จะออกมาในรูปแบบใด แต่ “ปัญหา”ของกองทุนในลักษณะเดียวกัน ไม่ใช่เพิ่งเกิดขึ้นในไทย แต่เคยเกิดขึ้นมาแล้วในหลายประเทศ นั่นคือ การทุจริตคอร์รัปชัน และการแทรกแซงจากฝ่ายการเมือง

และทางออกแก้ปัญหาไม่ต่างกันนักด้วยการปฏิรูปครั้งใหญ่ เป็นอิสระจากระบบราชการ และ สกัดจากอิทธิพลการเมือง จากนั้นก็บริหารแบบ “มืออาชีพ”

ภัณฑิรา เวอร์การา อนุกรรมการที่ปรึกษาการลงทุนสินทรัพย์นอกตลาด กองทุนประกันสังคม และเป็นอดีตผู้จัดการความมั่งคั่ง (Private wealth manager) ของโกลด์แมนแซกส์ (Goldman Sachs) สิงคโปร์ ออกมาวิพากษ์วิจารณ์ต่อเนื่องถึงปัญหากองทุน ตั้งแต่เรื่องการบริหารการลงทุนและหลักการทางบัญชี และล่าสุดยกตัวอย่าง “กองทุนบำเหน็จบำนาญแห่งชาติของเกาหลีใต้” ที่มีปัญหาคล้าย ๆ กัน

อ่านเพิ่มเติม: ประกันสังคมต้องปรับใหญ่ หาก”ล้มไม่ได้” รองรับบำนาญสูตรใหม่-สังคมสูงวัย

ย้อนรอยกองทุนบำนาญเกาหลีใต้ กว่าจะใหญ่อันดับ 4 ของโลก

กองทุนบำเหน็จบำนาญแห่งชาติของเกาหลีใต้ (National Pension Service – NPS) ปัจจุบันเป็นกองทุนที่ใหญ่ที่สุดเป็นอันดับ 4 ของโลก ในอดีตกองทุนนี้เคยข้ามผ่านอุปสรรคอะไรมาบ้าง และกองทุนประกันสังคมไทยจะเรียนรู้อะไรจากเหตุการณ์ในอดีตของกองทุนดังกล่าว

เหตุการณ์สำคัญที่เกิดขึ้นกับกองทุนบำเหน็จบำนาญแห่งชาติเกาหลีใต้ ถือเป็นกองทุนบำนาญที่มีขนาดสินทรัพย์มากกว่ากองทุนประกันสังคมไทย ประมาณ 10 เท่า เมื่อเทียบในจำนวนผู้ประกันตนใกล้เคียงกัน 22.35 ล้านคน

“คอร์รัปชัน-การเมืองแทรก” ต้นตอปัญหา

โดยมีประวัติความเป็นมาที่น่าสนใจและเคยเผชิญกับปัญหาหลายครั้ง ดังนี้

1. วิกฤตคอร์รัปชั่น Samsung-Park Geun-hye (2559 – 2560) เป็นเหตุการณ์ร้ายแรงที่สุดในประวัติศาสตร์ของ NPS โดยในวันที่ 31 ธ.ค. 59 ศาลโซลออกหมายจับ มุน ฮยอง-พโย (Moon Hyung-pyo) ประธาน NPS ในข้อหากดดันให้กองทุนสนับสนุนการควบรวมกิจการของบริษัทในกลุ่มซัมซุง (Samsung) ขณะที่เขาดำรงตำแหน่งรัฐมนตรี

เหตุการณ์นี้เกี่ยวข้องกับ

- ประธานาธิบดี ปาร์ค กึน-ฮเย (Park Geun-hye) ถูกถอดถอน

- การควบรวมกิจการของบริษัท Samsung C&T และ Cheil Industries ในปี 2558

- มีการแลกเปลี่ยนผลประโยชน์ระหว่างนักการเมืองและผู้บริหาร Samsung เพื่อควบคุมการลงคะแนนเสียง

- Samsung บริจาคเงินให้กับบุคคลสนิทของประธานาธิบดี เพื่อแลกกับการสนับสนุนจาก NPS

ประธาน Moon และ ประธานเจ้าหน้าที่ฝ่ายสารสนเทศ (CIO) คนก่อน Wan-sun Hong ถูกตัดสินจำคุก 2 ปีครึ่ง แม้ว่าคดีจะอยู่ระหว่างการอุทธรณ์

2. การขาดความเป็นอิสระทางการเมือง โดย NPS ขาดความเป็นอิสระทางการเมือง คณะกรรมการบริหารกองทุนอยู่ภายใต้กระทรวงสาธารณสุขและสวัสดิการ ซึ่งมีอำนาจแต่งตั้งหัวหน้า NPS กองทุนถูกวิพากษ์วิจารณ์ว่า ถูกใช้เป็นเครื่องมือทางการเมือง แทรกแซงการบริหารบริษัทเอกชนตามผลประโยชน์ของรัฐบาล และไม่ได้มุ่งเน้นการสร้างผลตอบแทนการลงทุนเป็นหลัก

3. วิกฤตความยั่งยืนทางการเงินในปัจจุบัน เป็นผลมาจากปัญหาประชากรศาสตร์ เนื่องจากเกาหลีใต้มีอัตราการเกิดต่ำที่สุดในโลกที่ 0.72 คนต่อหญิงหนึ่งคน โดยเฉพาะในกรุงโซล มีอัตราการเกิดต่ำถึง 0.55 คนต่อหญิงหนึ่งคน ส่งผลให้กองทุนคาดว่าจะหมดเงินภายในปี 2598

ทั้งนี้กองทุน NPS ปัจจุบันมีมูลค่า 948.7 ล้านล้านวอน (ประมาณ 834 พันล้านดอลลาร์) ประกอบด้วยสมาชิก 22.35 ล้านคน และผู้รับบำนาญ 6.82 ล้านคน ส่งผลให้ปัจจุบันผู้ใหญ่ 5 คน จะสมทบเงินเพื่อดูแลผู้สูงอายุ 1 คน แต่ภายใน 50 ปี ผู้ใหญ่ 1 คน จะต้องดูแลผู้สูงอายุ 1 คน

4. ความล้มเหลวในการปฏิรูปของกองทุน NPS ในอดีต ก่อนที่จะมีการปฏิรูปใหม่จนได้เลื่อนขึ้นมาเป็นกองบำนาญแถวหน้าของโลก โดยในปี 2550 ลดอัตราเงินทดแทนลงเหลือ 50% แต่ไม่ได้รับประกันความยั่งยืนทางการเงินในระยะยาวและทำให้ปัญหาแย่ลง เนื่องจากเผชิญอุปสรรคในการปฏิรูป คือ ความขัดแย้งทางการเมือง คนรุ่นใหม่ไม่เชื่อมั่นในระบบ ไม่มีใครอยากรับผิดชอบในการผลักดันการปฏิรูป และมีผู้สูงอายุเพียง 29% ได้รับบำนาญชราภาพในปี 2556

5. บทบาทในวิกฤตการเงินในอดีต ในด้านที่ดีของกองทุน NPS เคยมีบทบาทสำคัญในการช่วยรักษาเสถียรภาพตลาดการเงินในช่วงวิกฤตการเงินโลก ปี 2551 และวิกฤตการแพร่ระบาดโรคโควิด-19 (COVID-19) โดยรัฐบาลใช้กองทุน NPS เป็นแนวป้องกันแรกต่อการไหลออกของเงินทุน

สรุปปัญหาทั้งหมดข้างต้น กองทุนบำนาญเกาหลีใต้ เผชิญปัญหาทั้งการทุจริตคอร์รัปชั่น การขาดความเป็นอิสระ และวิกฤตความยั่งยืนจากอัตราการเกิดที่ต่ำมาก ซึ่งเป็นบทเรียนสำคัญสำหรับประเทศอื่น ๆ ที่จัดการกองทุนบำนาญ

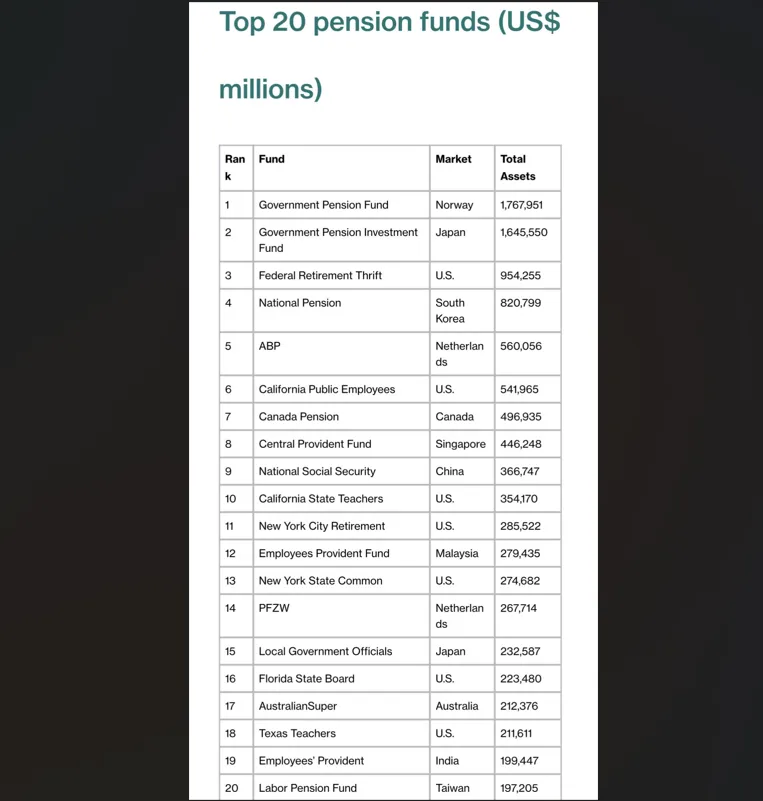

รู้จักกองทุน 20 อันดับแรกของโลก

กองทุนบำเหน็จบำนาญที่ใหญ่ที่สุดในโลก 20 อันดับแรก โดยมีการเปลี่ยนแปลงสำคัญในปี 67- 68 คือ กองทุนบำเหน็จบำนาญของรัฐบาลนอร์เวย์ (Government Pension Fund of Norway) กลายเป็นกองทุนที่ใหญ่ที่สุดในโลก แซงหน้ากองทุนบำเหน็จบำนาญของรัฐบาลญี่ปุ่น (GPIF) ซึ่งครองตำแหน่งแชมป์โลกมากกว่า 20 ปี

ณ สิ้นปี 67 กองทุนบำเหน็จบำนาญ 300 อันดับแรกของโลก มีสินทรัพย์ภายใต้การบริหารรวมกันถึง 24.4 ล้านล้านดอลลาร์สหรัฐ เป็นสถิติสูงสุดเป็นประวัติการณ์ เติบโต 7.8% จากปีก่อนหน้า (YoY) โดยเฉพาะกองทุน 20 อันดับแรกบริหารสินทรัพย์รวมกันมากกว่า 10.3 ล้านล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 42.4% ของกองทุนทั้งหมด 300 อันดับ

การกระจายการลงทุนตามภูมิภาค

- อเมริกาเหนือ: 47.2% ของสินทรัพย์ทั้งหมด (เป็นผู้นำ)

- ยุโรป: 23.7% (มีบทบาทสำคัญในการลงทุนที่ยั่งยืน)

- เอเชีย-แปซิฟิก: 25.5%

ประเภทของกองทุน

- Defined Benefit (DB): 4% – กองทุนที่จ่ายผลประโยชน์ตามสูตรที่กำหนด

- Defined Contribution (DC): 7% – กองทุนที่เติบโตเร็วกว่า (+14.3% ในปี 2024)

- Reserve Funds: ส่วนที่เหลือ

แนวโน้มสำคัญ

- การรวมศูนย์: กองทุนใหญ่เติบโตเร็วกว่ากองทุนเล็ก

- การลงทุนในต่างประเทศ: กองทุนหลายแห่งลงทุนมากกว่า 50% ในต่างประเทศ

- เทคโนโลยี AI: กองทุนกำลังนำ AI มาใช้ในการบริหารความเสี่ยง

- Private Equity: กองทุนหลายแห่งเพิ่มการลงทุนในสินทรัพย์ทางเลือก

ความท้าทาย

- ความผันผวนของตลาด

- ความไม่แน่นอนทางภูมิรัฐศาสตร์

- ความต้องการที่เพิ่มขึ้นจากผู้มีส่วนได้ส่วนเสีย

- การจัดการความเสี่ยงที่ซับซ้อนขึ้น

เนื้อหาที่เกี่ยวข้อง: