การเงินการคลัง

การเงินการคลัง

ในทุกครั้งที่สังคมหันกลับมาพูดเรื่อง VAT เรามักเห็นภาพการถกเถียงแบบเดิม

ฝ่ายหนึ่งมองว่า VAT เป็นภาษีที่ “เป็นธรรมกว่า” เพราะทุกคนช่วยกันจ่าย และเป็นฐานภาษีที่หลีกเลี่ยงยากกว่าภาษีเงินได้ อีกฝ่ายมองว่า VAT คือภาษีที่ “ลงโทษคนจน” เพราะคนรายได้น้อยต้องใช้เงินเกือบทั้งหมดไปกับการบริโภค จึงต้องแบกรับภาระภาษีในสัดส่วนที่สูงกว่า

คำถามคือ ภาพจำนี้ถูกต้องแค่ไหนในบริบทของประเทศไทย

งานวิจัยล่าสุดของผมเรื่อง การวิเคราะห์การกระจายภาระภาษีมูลค่าเพิ่มในครัวเรือนไทย : บทบาทของโครงสร้างการบริโภคและเศรษฐกิจนอกระบบ ซึ่งได้รับการสนุนจากสถาบันพระปกเกล้า อาจชวนให้เราต้องกลับมาคิดเรื่องนี้ใหม่อีกครั้ง เพราะเมื่อมองลึกลงไปในระบบเศรษฐกิจไทย ภาษี VAT อาจไม่ได้มีลักษณะถดถอยอย่างที่หลายคนเข้าใจเสมอไป

สิ่งที่น่าสนใจคือ ปัจจัยสำคัญไม่ได้อยู่ที่การออกแบบภาษีที่มีการยกเว้นให้สินค้าบางประเภทเพียงอย่างเดียว แต่ส่วนสำคัญมาจากโครงสร้างเศรษฐกิจไทยเอง โดยเฉพาะบทบาทของเศรษฐกิจนอกระบบ

ถึงแม้ว่า Modern trade อย่างร้านสะดวกซื้อ 7-11 และประเทศไทยเป็นประเทศที่ผู้คนจำนวนมากยังซื้อของจากตลาด รถเข็น ร้านข้างทาง หรือผู้ค้ารายย่อยที่ไม่ได้อยู่ในระบบ VAT อย่างเต็มรูปแบบ

งานวิจัยพบว่า โดยเฉลี่ยแล้ว ครัวเรือนไทยบริโภคจากแหล่งนอกระบบสูงถึงประมาณ 73% ของการบริโภคทั้งหมด และที่น่าสนใจคือ สัดส่วนนี้ยังคงอยู่ในระดับสูงแทบทุกกลุ่มรายได้

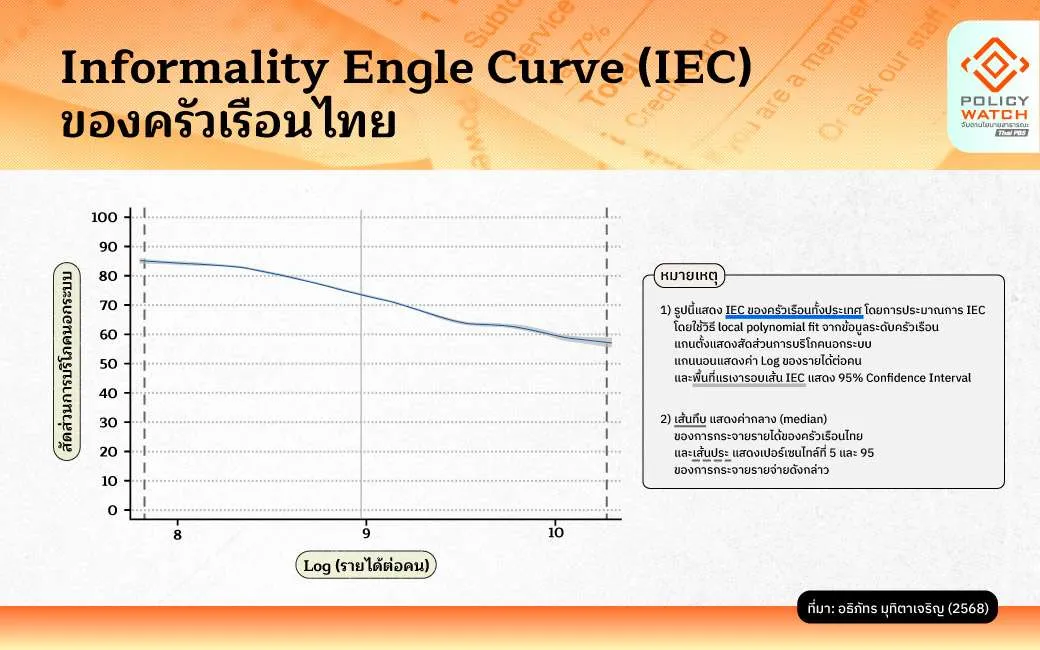

งานวิจัยได้ประมาณการ Informality Engel Curve (IEC) หรือความสัมพันธ์ระหว่างรายได้ครัวเรือนไทยกับสัดส่วนการใช้จ่ายนอกระบบ (รูปที่ 1) โดยเมื่อรายได้ของครัวเรือนเพิ่มขึ้น สัดส่วนการบริโภคจากแหล่งนอกระบบจะค่อยๆ ลดลง สำหรับครัวเรือนรายได้น้อยที่สุด (Decile 1) การใช้จ่ายนอกระบบคิดเป็นสัดส่วนสูงถึงประมาณ 85% ของการบริโภคทั้งหมด ขณะที่ครัวเรือนระดับกลางของประเทศ (Median household) ก็ยังมีสัดส่วนสูงราว 75% และแม้แต่ครัวเรือนรายได้สูงที่สุด (Decile 10) ก็ยังมีการใช้จ่ายนอกระบบมากกว่า 50%

นั่นคือ สำหรับครัวเรือนไทยจำนวนมาก โดยเฉพาะกลุ่มรายได้น้อย การจับจ่ายจำนวนมากยังเกิดขึ้นในตลาด ร้านค้านอกระบบ หรือกิจกรรมทางเศรษฐกิจอื่น ๆ ที่อยู่นอกระบบภาษีมูลค่าเพิ่ม

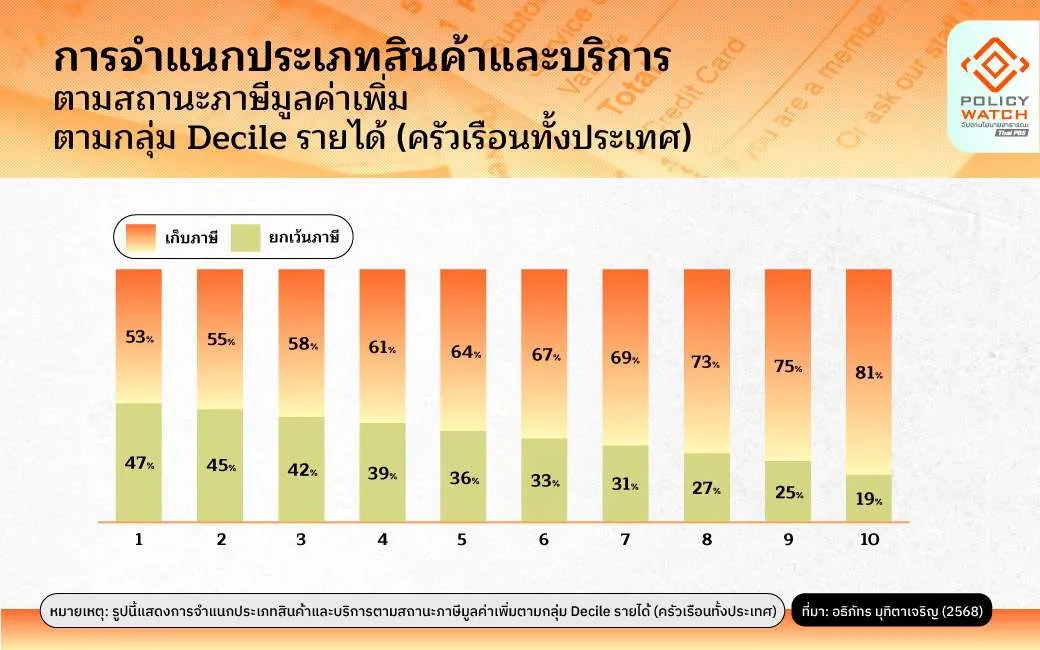

ขณะเดียวกัน ระบบ VAT ของไทยเองก็มีการยกเว้นภาษีสำหรับสินค้าและบริการจำเป็นจำนวนมาก ไม่ว่าจะเป็นอาหารสด ค่าเช่าบ้าน ค่ารักษาพยาบาล หรือค่าเล่าเรียน และสินค้าที่ได้รับการยกเว้นเหล่านี้มักเป็นสิ่งที่คนรายได้น้อยใช้จ่ายในสัดส่วนสูงกว่าคนรายได้สูงอย่างชัดเจน ตัวอย่างเช่น ครัวเรือนรายได้ต่ำสุดมีสัดส่วนการบริโภคสินค้ายกเว้นภาษีสูงถึง 47% ขณะที่กลุ่มรายได้สูงสุดอยู่เพียง 19% เท่านั้น (รูปที่ 2)

เมื่อรวมผลของเศรษฐกิจนอกระบบและการยกเว้นภาษีเข้าด้วยกัน ภาพของ VAT ไทยจึงเปลี่ยนไปอย่างมาก

หากมอง VAT ในทางทฤษฎี โดยสมมติว่ารัฐเก็บภาษีได้จากทุกร้านค้าและไม่มีการยกเว้นภาษีเลย ภาษี VAT จะมีลักษณะถดถอยชัดเจน คนจนแบกรับภาระหนักกว่าคนรวยมาก แต่เมื่อใส่พิจารณาบริบทของเศรษฐกิจไทย การแบกรับภาระ VAT จะแตกต่างออกไปอย่างมีนัยสำคัญ

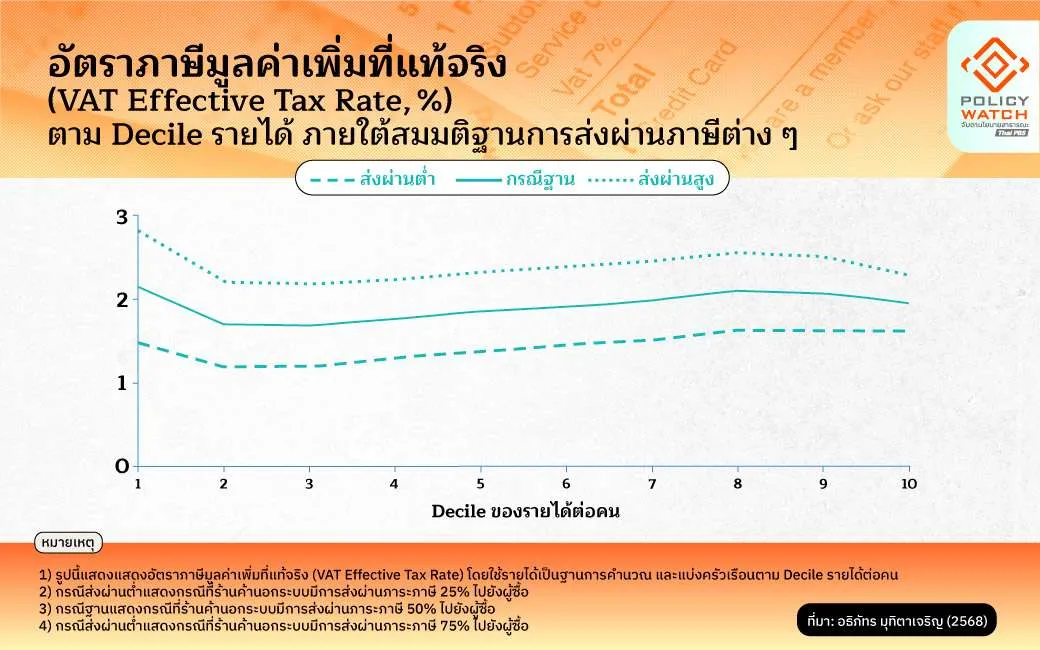

งานวิจัยพบว่า เมื่อพิจารณาทั้งเศรษฐกิจนอกระบบ การยกเว้นภาษี รวมถึงการส่งผ่านต้นทุนภาษีบางส่วนจากร้านค้านอกระบบ ภาระ VAT ของครัวเรือนไทยในทุกกลุ่มรายได้อยู่ในระดับใกล้เคียงกันมากที่ประมาณ 1.7%-2.1% ของรายได้ (รูปที่ 3)

นั่นคือ VAT ของไทยมีลักษณะภาษีแบบสัดส่วน (proportional tax) มากกว่าจะเป็นภาษีถดถอยอย่างที่หลายคนเข้าใจ

อย่างไรก็ตาม แม้ผลการศึกษาจะชี้ว่า VAT ของไทยอาจไม่ได้มีลักษณะถดถอยรุนแรงแบบที่เราเข้าใจกันในทางทฤษฎี แต่ไม่ได้แปลว่าเราสามารถละเลยประเด็นผลกระทบต่อคนรายได้น้อยได้

เหตุผลสำคัญคือ โครงสร้างนี้กำลังจะเปลี่ยนไป

เราเห็นชัดว่าแพลตฟอร์มดิจิทัลและ E-commerce เริ่มมีบทบาทต่อการบริโภคของคนไทยมากขึ้นเรื่อย ๆ ขณะเดียวกัน ร้านค้ารายย่อยจำนวนมากก็ทยอยเข้าสู่ระบบภาษีมากขึ้น ทั้งจากการเชื่อมต่อกับแพลตฟอร์มออนไลน์ ความก้าวหน้าของระบบชำระเงินดิจิทัล และมาตรการบังคับการนำส่งข้อมูลแพลตฟอร์มออนไลน์ของกรมสรรพากร

พัฒนการเหล่านี้เป็นเรื่องที่ดีในมิติของประสิทธิภาพทางเศรษฐกิจและฐานรายได้ของรัฐ แต่ในอีกด้านหนึ่งก็อาจทำให้ครัวเรือนรายได้น้อยต้องเผชิญภาระ VAT สูงขึ้นกว่าที่เป็นอยู่ในปัจจุบัน หากไม่มีมาตรการรองรับที่เหมาะสมควบคู่กันไป

นี่จึงเป็นเหตุผลว่า การพูดถึงการขึ้น VAT ไม่ควรถูกแยกออกจากการออกแบบมาตรการช่วยเหลือประชาชน

ในงานวิจัย ผมได้ลองจำลองกรณีที่ประเทศไทยปรับอัตรา VAT จาก 7% เป็น 8% พร้อมเปรียบเทียบมาตรการรองรับหลายรูปแบบ หนึ่งในแนวทางที่หลายประเทศนิยมใช้คือ “VAT หลายอัตรา” เช่น เก็บ VAT ต่ำสำหรับสินค้าจำเป็น และเก็บในอัตราสูงกว่าสำหรับสินค้าทั่วไปหรือสินค้าฟุ่มเฟือย

ฟังดูเหมือนเป็นแนวทางที่เป็นธรรม เพราะช่วยลดภาระให้คนรายได้น้อย แต่ในทางปฏิบัติกลับมีข้อจำกัดค่อนข้างมาก

ปัญหาสำคัญคือ มาตรการลักษณะนี้เป็นการช่วยเหลือแบบ “หว่านแห” เพราะท้ายที่สุดแล้ว คนรายได้สูงก็ซื้อสินค้าอุปโภคบริโภคจำเป็นเช่นเดียวกัน การลด VAT ให้สินค้าบางประเภทจึงกลายเป็นการอุดหนุนทั้งคนจนและคนรวยไปพร้อมกัน

นอกจากนี้ ระบบ VAT หลายอัตรายังทำให้โครงสร้างภาษีซับซ้อนขึ้นมาก และเปิดช่องให้เกิดแรงกดดันทางการเมืองและการ lobbying จากภาคธุรกิจต่างๆ

ลองนึกภาพว่า หากในอนาคตรัฐต้องการกระตุ้นเศรษฐกิจบางภาคส่วน เราอาจเริ่มเห็นข้อเสนอให้ “ลด VAT เฉพาะกลุ่ม” มากขึ้นเรื่อยๆ ไม่ว่าจะเป็นโรงแรม ร้านอาหาร ธุรกิจท่องเที่ยว หรืออุตสาหกรรมเฉพาะบางประเภท

ในระยะสั้น มาตรการเหล่านี้อาจดูสมเหตุสมผล แต่ในระยะยาว มันอาจทำให้ฐานภาษีค่อยๆ แคบลง และสุดท้าย ระบบ VAT ก็อาจเดินไปในทิศทางเดียวกับภาษีเงินได้บุคคลธรรมดาของไทย ที่เต็มไปด้วยค่าลดหย่อน และข้อยกเว้นจำนวนมาก จนรัฐไม่สามารถพึ่งพาฐานภาษีนั้นได้อย่างเต็มศักยภาพอีกต่อไป

งานวิจัยพบว่า แนวทางที่มีประสิทธิภาพกว่าคือการช่วยเหลือแบบเฉพาะกลุ่ม เช่น เงินอุดหนุนตรงแก่ครัวเรือนรายได้น้อย หรือแนวคิด Progressive VAT (Swistak and de la Feria, 2024) ที่คืนภาษีให้คนรายได้น้อยผ่านระบบดิจิทัล

ข้อดีของแนวทางนี้คือ รักษาฐานภาษีให้กว้าง ขณะเดียวกันก็ช่วยลดผลกระทบต่อคนเปราะบางได้ตรงจุดกว่า และที่น่าสนใจคือ Progressive VAT ยังอาจสร้างแรงจูงใจให้ผู้บริโภคเรียกใบกำกับภาษีมากขึ้น และดึงกิจกรรมทางเศรษฐกิจเข้าสู่ระบบภาษีมากขึ้นในระยะยาว

แต่แน่นอน มาตรการลักษณะนี้ก็มีข้อท้าทายเช่นกัน โดยเฉพาะเรื่องความแม่นยำของฐานข้อมูลรัฐ และปัญหาการคัดกรองกลุ่มเป้าหมาย

ทั้งหมดนี้สะท้อนว่า คำถามเรื่อง VAT ไม่ใช่แค่เรื่อง “ขึ้นหรือไม่ขึ้น”

แต่คือคำถามว่า หากวันหนึ่งประเทศไทยจำเป็นต้องพึ่งพา VAT มากขึ้น เราจะออกแบบรัฐสวัสดิการ ระบบช่วยเหลือ และระบบภาษีอย่างไรให้เดินไปด้วยกัน

ในหลายประเทศ การขึ้น VAT มักมาพร้อมการขยายสวัสดิการ ประชาชนยอมรับภาษีมากขึ้น เพราะรู้ว่ารัฐนำเงินกลับมาสร้างหลักประกันให้ชีวิต

แต่ในประเทศไทย ปัญหาใหญ่คือ “ความเชื่อมั่น”

คนจำนวนมากไม่ได้ต่อต้านภาษีเพียงเพราะไม่อยากจ่าย แต่เพราะไม่มั่นใจว่าเงินภาษีจะถูกใช้อย่างมีประสิทธิภาพ โปร่งใส และเป็นธรรม

นี่จึงอาจเป็นโจทย์ใหญ่กว่าตัว VAT เองเสียอีก

เพราะสุดท้ายแล้ว ระบบภาษีที่ยั่งยืนไม่ได้เกิดจากการมีอัตราภาษีที่ดีเพียงอย่างเดียว แต่เกิดจาก “ความสัมพันธ์” ระหว่างรัฐกับประชาชน

ประชาชนจะยอมจ่ายภาษีมากขึ้น เมื่อรู้สึกว่ารัฐใช้อย่างคุ้มค่าและรัฐจะสร้างฐานภาษีที่ยั่งยืนได้ ก็ต่อเมื่อประชาชนรู้สึกว่าตัวเองเป็น “เจ้าของประเทศ” ไม่ใช่เพียง “ผู้ถูกจัดเก็บ”

การถกเถียงเรื่อง VAT จึงอาจเป็นมากกว่าการถกเถียงเรื่องภาษี

แต่มันคือบทสนทนาเรื่องอนาคตของรัฐไทย ว่าเราจะสร้างสัญญาทางสังคม (Social contract) ระหว่างรัฐกับคนไทยได้อย่างไร ในบริบทที่ความท้าทายทางการคลังหนักขึ้นทุกปี

อ้างอิง:

- อธิภัทร มุทิตาเจริญ (2568). การวิเคราะห์การกระจายภาระภาษีมูลค่าเพิ่มในครัวเรือนไทย : บทบาทของโครงสร้างการบริโภคและเศรษฐกิจนอกระบบ. สถาบันพระปกเกล้า.

- Swistak, A., & de la Feria, R. (2024). Designing a Progressive VAT, IMF Working Papers No. 078.