การเงินการคลัง

การเงินการคลัง

รัฐบาลออกพระราชกำหนด (พ.ร.ก.) ให้อำนาจกระทรวงการคลังกู้เงิน ไม่เกิน 400,000 ล้านบาท เพื่อรับมือผลกระทบจากวิกฤตพลังงานและขับเคลื่อนการเปลี่ยนผ่านด้านพลังงานของประเทศ ท่ามกลางความขัดแย้งในตะวันออกกลาง โดยแบ่งวงเงินออกเป็น 2 ส่วน ได้แก่ บรรเทาภาระและช่วยเหลือภาคประชาชนจากวิกฤตพลังงาน 2 แสนล้านบาท และสร้างการเปลี่ยนผ่านด้านพลังงานของประเทศ 2 แสนล้านบาท โดย พ.ร.ก. มีผลบังคับใช้แล้วตั้งแต่วันที่ 9 พ.ค. ที่ผ่านมา หลังประกาศในเว็บไซต์ราชกิจจานุเบกษา ส่งผลให้รัฐบาลสามารถดำเนินแผนงานตาม พ.ร.ก. ได้ทันที แต่จะต้องนำเสนอสภาผู้แทนราษฎร (สส.) พิจารณาอนุมัติในภายหลัง

ขณะที่กระทรวงการคลังประเมิน เงินกู้ดังกล่าวจะส่งผลให้เศรษฐกิจไทยขยายตัว (GDP) เพิ่มขึ้น 0.8 จุดเปอร์เซ็นต์ (pp.) และสัดส่วนหนี้สาธารณะต่อ GDP จะปรับเพิ่มขึ้น แต่ยังต่ำกว่าเพดาน 70% และภาระดอกเบี้ยยังอยู่ในระดับที่บริหารจัดการได้ โดยคาดการณ์ว่า ณ สิ้นปีงบประมาณ 2570 หนี้สาธารณะต่อ GDP จะอยู่ที่ 69.88%

อ่านเพิ่มเติม:

- กู้ 788,000 ล้านโปะงบปี 70 หนี้สาธารณะขยับใกล้เพดาน 70%

- คลังคาดสงคราม ฉุดเศรษฐกิจปีนี้โตแค่ 1.6% เงินเฟ้อพุ่ง 3%

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) คาดการณ์ว่า พ.ร.ก. ฉบับนี้ จะได้รับความเห็นชอบจาก สส. แม้จะมีข้อขัดแย้ง โดยเฉพาะแผนงานการเปลี่ยนผ่านพลังงาน อาจขัดต่อกฎหมายในประเด็น “ความจำเป็นและความเร่งด่วน” ตามมาตรา 172 ของรัฐธรรมนูญ และมาตรา 53 ของ พ.ร.บ. วินัยการเงินการคลังของรัฐ พ.ศ. 25611 หากพิจารณาว่า พ.ร.ก. ดังกล่าว เกี่ยวข้องกับการแก้ไขวิกฤตความมั่นคงพลังงานของประเทศ

ทั้งนี้ คาดว่าเม็ดเงิน 4 แสนล้านบาท ในแผนงานแรกจะเริ่มเข้าสู่ระบบเศรษฐกิจได้ตั้งแต่เดือน มิ.ย. เป็นต้นไป โดย SCB EIC ประเมิน ช่วยให้เศรษฐกิจไทยปี 2569 ขยายตัวสูงขึ้น 0.7 pp. แต่ปี 2570 จะขยายตัวต่ำลง 0.4 pp. จากผลของฐานที่สูงขึ้นและผลมาตรการระยะสั้นหมดลง สำหรับขนาด GDP ไทยในระยะยาว จะปรับเพิ่มขึ้นราว 0.1% – 0.2% เทียบกับกรณีไม่มี พ.ร.ก. ฉบับนี้ ภายใต้สมมติฐาน คือ

- ระยะเวลา : เม็ดเงินแผนงานแรกจะเข้าสู่เศรษฐกิจในช่วงปลายไตรมาส 2 จนถึง ไตรมาส 4 ปี 2569 ขณะที่แผนงานสอง เม็ดเงินจะเข้าสู่เศรษฐกิจในช่วงไตรมาส 3 ปีนี้ จนถึง ไตรมาส 2 ปี 2570 ซึ่งเริ่มจ่ายช้ากว่าและมีช่วงเวลาใช้จ่ายนานกว่าถึงปีหน้า

- อัตราเบิกจ่ายเงินกู้: รัฐบาลจะสามารถเบิกจ่ายเงินกู้ พ.ร.ก. ฉบับนี้ได้ 97% อ้างอิงการใช้จ่ายจริงของการกู้เงินในช่วงวิกฤติโควิด หรือคิดเป็นเม็ดเงินรวม 388,000 ล้านบาท กระจายลงสู่เศรษฐกิจในปี 2569 และ 2570 ราว 274,000 และ 114,000 ล้านบาท ตามลำดับ

- ตัวทวีการคลังของแต่ละแผนงาน : ในแผนงานแรกประเมินว่าตัวคูณการคลังจะอยู่ที่ 0.4-0.6 ขึ้นกับประเภทของโครงการ สำหรับแผนงานที่สองประเมินว่าตัวคูณการคลังต่ำกว่าอยู่ที่ราว 0.3 แต่หากพิจารณาตัวคูณสะสมในระยะยาวจะสูงเกิน 1 เท่า

แจกเงินกระตุ้นเศรษฐกิจได้สั้น

สำหรับแผนงานของ พ.ร.ก. กู้เงินดังกล่าว ถูกออกแบบให้ทำงานเสริมกัน โดยแผนแรกประคองเศรษฐกิจระยะสั้น และแผนที่สองเร่งเปลี่ยนผ่านพลังงานให้ผลบวกระยะสั้นต่ำเพราะรั่วไหลไปกับสินค้านำเข้าสูง แต่จะช่วยยกเศรษฐกิจในระยะยาว

แผนงานช่วยเหลือภาคประชาชนจากวิกฤตพลังงานจะช่วยเศรษฐกิจระยะสั้นได้บ้าง หากพิจารณาจากนโยบายกระตุ้นเศรษฐกิจระยะสั้นของไทยในอดีตมักให้ผลบวกทางเศรษฐกิจไม่มาก เนื่องจาก

- รั่วไหลผ่านการออม คือ ผู้ได้รับสิทธิอาจนำเงินที่ได้รับจากโครงการรัฐมาใช้จ่าย และมีเงินเหลือออมมากขึ้น ทำให้การบริโภคในภาพรวมไม่เพิ่ม

- ผู้บริโภคบางส่วนอาจซื้อสินค้าวันนี้เพื่อเก็บไว้ใช้วันหน้า ช่วยลดค่าใช้จ่ายในอนาคตได้ทำให้การบริโภครวมวันนี้และวันหน้าไม่เพิ่มขึ้น

- รั่วไหลผ่านการนำเข้า โดยผลศึกษาของ ธปท. ปี 2558 ระบุว่าตัวคูณการคลังของรายจ่ายเงินโอนอยู่ที่เพียง 0.4 เพราะไม่สร้างการผลิตและการจ้างงานโดยตรง แต่ SCB EIC ประเมินว่าตัวคูณการคลังของรายจ่ายเงินโอนในช่วงหลังอาจมีแนวโน้มสูงกว่าจากการออกแบบโครงการที่ดีขึ้น เช่น การคัดเลือกร้านค้าขนาดกลางและเล็ก การร่วมจ่าย การกำหนดการใช้จ่ายขั้นต่ำต่อวันภายในกรอบระยะเวลาที่กำหนด แม้แผนงานแรกนี้จะให้ผลบวกต่อเศรษฐกิจในระยะยาวจำกัดมาก แต่จะเป็นการบรรเทาภาระและช่วยเหลือประชาชนในภาวะราคาพลังงานสูงและค่าครองชีพแพงได้ระดับหนึ่ง

เปลี่ยนผ่านพลังงานยกระดับเศรษฐกิจระยะยาว

แผนงานเปลี่ยนผ่านพลังงานจะมีผลกระตุ้นเศรษฐกิจระยะสั้นน้อยกว่า แต่จะช่วยยกระดับเศรษฐกิจไทยระยะยาวได้บ้าง โดยแผนงานนี้จะช่วยปรับโครงสร้างเศรษฐกิจไทยให้เกิดการลงทุนเปลี่ยนผ่านสู่เศรษฐกิจสีเขียวเร็วขึ้น ผ่านการส่งเสริมการใช้ไฟฟ้าสะอาดจากการติดตั้งโซลาร์ในภาคครัวเรือนและภาคธุรกิจ การพัฒนาโครงข่ายไฟฟ้าเพื่อเพิ่มไฟฟ้าสะอาด (Green power Infrastructure) ร่วมกับระบบกักเก็บพลังงาน (Energystorage system : ESS) การใช้รถยนต์ไฟฟ้า (EV) การลงทุนในสถานีประจุไฟฟ้า พัฒนาแรงงาน และพัฒนาคาร์บอนเครดิต ซึ่งจะช่วยลดการพึ่งพาการนำเข้าพลังงาน ลดความเสี่ยงการขาดดุลบัญชีเดินสะพัด และเพิ่มศักยภาพทางเศรษฐกิจระยะยาว

ทั้งนี้ สาเหตุที่มองว่าผลกระตุ้นระยะสั้นจะน้อยกว่า เพราะโครงการเปลี่ยนผ่านพลังงานส่วนใหญ่ในแผนงานฯ พึ่งพาการนำเข้าและเทคโนโลยีจากต่างประเทศค่อนข้างสูง จึงคาดว่าจะมีแรงส่งสุทธิต่อเศรษฐกิจน้อยกว่าหลายโครงการพึ่งพาการนำเข้าเทคโนโลยีและอุปกรณ์จากต่างประเทศในสัดส่วนสูง โดยเฉพาะแผงโซลาร์แบตเตอรี่ และรถยนต์ EV ส่งผลให้เม็ดเงินลงทุนโครงการบางส่วนรั่วไหลออกนอกประเทศ ขณะที่ผลประโยชน์ต่อผู้ผลิตและห่วงโซ่อุปทานในประเทศอยู่ในวงจำกัด

ขณะเดียวกันสาเหตุที่มองว่าจะยกระดับศักยภาพเศรษฐกิจไทยระยะยาวได้บ้าง เพราะการลงทุนในแผนนี้จะช่วยพัฒนาโครงสร้างพื้นฐานด้านพลังงานและเทคโนโลยี เพิ่มขีดความสามารถในการแข่งขัน และสนับสนุนการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำ ผลศึกษาของธนาคารโลก (World Bank) ระบุว่า การลงทุนในโครงสร้างพื้นฐานพลังงานสะอาดและการส่งเสริมการส่งออกสินค้าสีเขียวจะช่วยสร้างผลประโยชน์ทางเศรษฐกิจให้ GDP ของไทยเติบโตเพิ่มขึ้นที่ราว 0.27% และจ้างงานเพิ่มขึ้นราว 0.55% ในปี 2578 เนื่องจากไฟฟ้าสะอาดจะช่วยลดการปล่อยคาร์บอนในกระบวนการผลิตและเพิ่มประสิทธิภาพการใช้พลังงานในกลุ่มอุตสาหกรรมที่ผลิตสินค้าที่มีความเข้มข้นของการปล่อยคาร์บอนสูงให้สามารถปรับตัวและส่งออกได้มากขึ้น ลดแรงกดดันเรื่องกลไกคาร์บอนข้ามพรมแดน (CBAM) เช่น การผลิตและส่งออกรถยนต์เครื่องจักรและเครื่องใช้ไฟฟ้า

นอกจากนี้ การเข้าถึงไฟฟ้าสะอาดของภาคการผลิต ยังมีส่วนช่วยเพิ่มการส่งออกสินค้าสีเขียว (Green product) ที่ไทยมีความได้เปรียบในการผลิตและส่งออก (Revealed comparativeadvantage, RCA) และเป็นสินค้าที่มีความต้องการจากทั่วโลกสูง เช่น การผลิตและส่งออกยานยนต์ไฟฟ้า (EV) และ Solar PV ที่มีความต้องการน าเข้าจากทั่วโลกสูง รวมถึงเครื่องปรับอากาศคุณภาพสูง (สามารถลด การปล่อยก๊าซเรือนกระจกและใช้ไฟฟ้าน้อย) ที่ไทยมีความได้เปรียบในการผลิตสูง (High RCA)

อย่างไรก็ตาม การกู้เงินตามแผนงานทั้งสองในครั้งนี้มีแนวโน้มส่งผลให้ดัชนีราคาผู้บริโภคเร่งตัวขึ้นจำกัดราว 0.1 – 0.3% ในปี 2569 เนื่องจากผลการกระตุ้นอุปสงค์ในระยะสั้นไม่สูงนัก อีกทั้ง ผู้ประกอบการยังเผชิญข้อจำกัดในการส่งผ่านราคาโดยปัจจัยกำหนดราคายังเป็นผลจากด้านอุปทานเป็นหลัก อย่างไรก็ดีการเปลี่ยนผ่านสู่เศรษฐกิจสีเขียวจะช่วยลดความผันผวนและผลกระทบด้านเงินเฟ้อจากสงครามในตะวันออกกลางหรือปัญหาด้านอุปทานพลังงานโลกอื่น ๆ ได้ในอนาคต

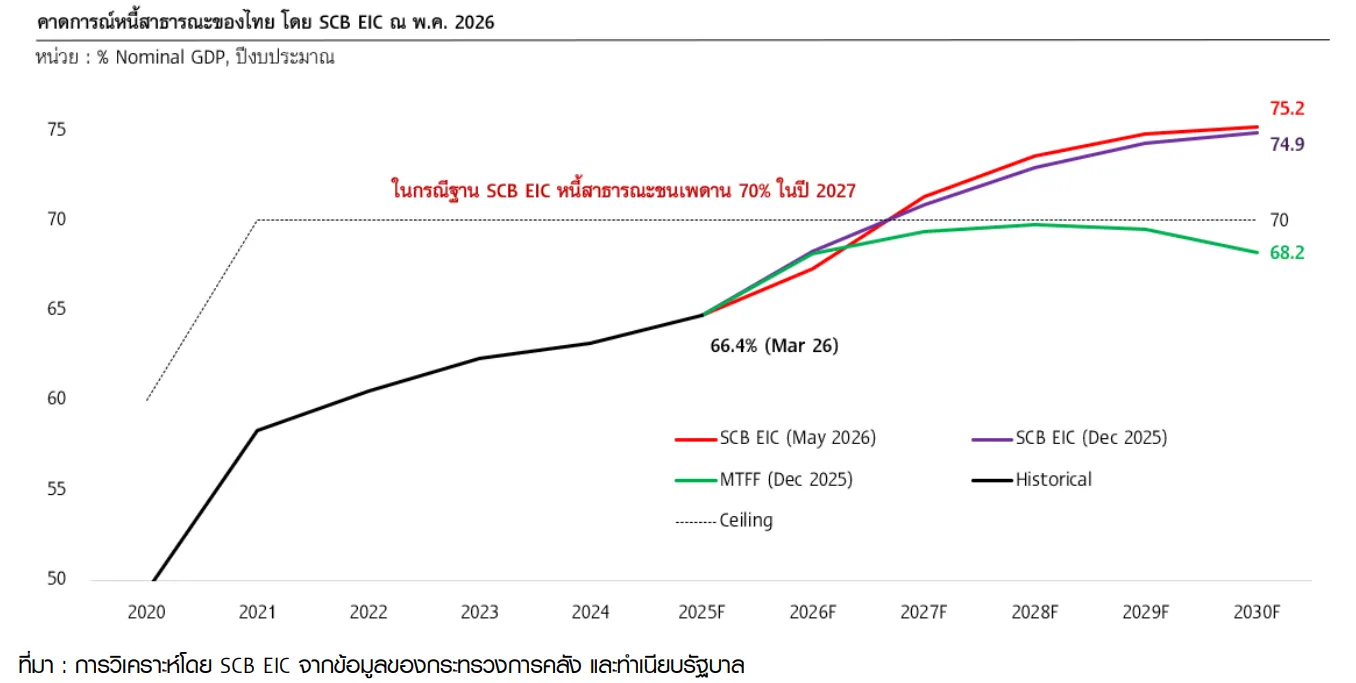

คาดหนี้ทะลุเพดานเร็วขึ้นปี 70

SCB EIC มองว่าหนี้สาธารณะมีแนวโน้มจะชนเพดาน 70% ของ GDP ในปี 2570 ตามที่ประเมินไว้ ณ เดือนธ.ค. 2568 โดยแนวโน้มหนี้สาธารณะจะปรับเพิ่มขึ้นจาก 66.4% ณ สิ้นเดือน มี.ค. 2569 ไปแตะเพดาน 70% ภายในปีงบประมาณ 2570 และอาจเพิ่มขึ้นต่อเนื่องไปถึง 75% ใน 5 ปีข้างหน้า ภายใต้สมมติฐาน

- เศรษฐกิจไทยจะขยายตัวต่ำและเงินเฟ้ออยู่ในระดับต่ำในระยะปานกลาง เช่นเดียวกับในช่วงที่ผ่านมา

- รัฐบาลขาดดุลการคลังในช่วง 600,000– 900,000 ล้านบาทต่อปี ตามแผนการคลังระยะปานกลาง ณ พ.ย. 2025

- ภาครัฐจะสามารถทยอยปฏิรูปการคลัง ทั้งด้านรายได้ รายจ่าย และวินัยการคลังอย่างค่อยเป็นค่อยไป แต่การปฏิรูปรายได้อาจไม่สร้างรายได้มากพอที่จะทำให้แนวโน้มหนี้สาธารณะไม่ทะลุเพดาน 70% ได้จึงมีความเป็นไปได้สูงมากที่จะเห็นรัฐบาลขยายเพดานหนี้สาธารณะไม่เกิน 5% เป็นการชั่วคราวก่อนหนี้จะแตะเพดานในไม่ช้า เพื่อเพิ่มพื้นที่การคลังที่เหลือน้อยลงมาก สำหรับรองรับความไม่แน่นอนในอนาคต

SCB EIC ประเมินหนี้สาธารณะไทยจะยังทะลุเพดาน 70% ในปี 2027 หลังออก พ.ร.ก. กู้ 4 แสนล้านบาท

ด้านเสถียรภาพการคลังในระยะสั้นหลังออก พ.ร.ก. ฉบับนี้ จะปรับแย่ลงบ้างแต่ไม่มาก เพราะเงินเฟ้อสูงขึ้นช่วยดัน Nominal GDP (มูลค่าเศรษฐกิจรวมของประเทศตามราคาปัจจุบัน) ให้สูงขึ้น ทำให้หนี้สาธารณะอาจแตะเพดานในปี 2570 เร็วขึ้นกว่ามุมมองเดิมเพียงไม่กี่เดือน เนื่องจากสงครามในตะวันออกกลางมีแนวโน้มกดดันให้อัตราเงินเฟ้อในปี 2569 เร่งตัวขึ้นทะลุกรอบเงินเฟ้อ 1-3% มีส่วนช่วยให้สัดส่วนหนี้สาธารณะหลังออก พ.ร.ก. กู้เพิ่ม 4 แสนล้านบาท ต่อ Nominal GDP ใหม่ มีแนวโน้มไม่ต่างจากเดิมมาก

แต่เสถียรภาพการคลังในระยะยาวยังน่าเป็นห่วง ซึ่งแผนงานเปลี่ยนผ่านพลังงานจะลดความเสี่ยงการคลังในอนาคตได้บ้าง เนื่องจากแผนงานหรือโครงการเปลี่ยนผ่านด้านพลังงานจะทยอยปรับโครงสร้างประเทศไทย ให้ลดการพึ่งพาพลังงานนำเข้าได้มากขึ้นในระยะข้างหน้า ซึ่งจะเพิ่มความสามารถในการรองรับวิกฤตพลังงาน และลดความจำเป็นที่ต้องใช้มาตรการการคลังขนาดใหญ่เพื่อรองรับวิกฤติพลังงานในอนาคต นอกจากนี้ แผนงานที่ 2 นี้คาดว่าจะมีผลบวกยกศักยภาพเศรษฐกิจไทยในระยะยาวได้เล็กน้อย จึงจะช่วยลดสัดส่วนหนี้สาธารณะต่อ GDP ลงได้ในตัว

แนะคุม 4 แสนล้านเข้ม ต้องลดรั่วไหล-เร่งปฏิรูปพลังงาน

การตัดสินใจออก พ.ร.ก. กู้เงิน 4 แสนล้านบาท ของรัฐบาล เพื่อเตรียมรับมือวิกฤตซ้อนวิกฤตในครั้งนี้ ภายใต้พื้นที่การคลังที่เหลือน้อยลงเต็มที ซึ่งรัฐบาลใช้เกือบหมดหน้าตัก จึงจำเป็นอย่างยิ่งที่จะต้องใช้เม็ดเงินให้เกิดประสิทธิภาพสูงสุด ลดการรั่วไหลให้เกิดความคุ้มค่าเงินสูงสุด และโปร่งใส

SCB EIC มีข้อเสนอแนะต่อการดำเนินแผนงานต่าง ๆ ภายใต้ พ.ร.ก. เงินกู้ 4 แสนล้านบาท ประกอบด้วย

1. ต้องใช้ตรงเป้า สร้างระบบการตรวจสอบโปร่งใส ควบคุมการใช้จ่ายตรงตามแผนงานและเป้าหมาย สร้างระบบติดตามการเบิกจ่ายและผลลัพธ์รายโครงการ เปิดเผยข้อมูลความคืบหน้าอย่างโปร่งใสให้สาธารณะเข้าถึงและร่วมติดตามความคุ้มค่าและการใช้จ่ายให้ตรงเป้าวัตถุประสงค์ ไม่เกิดการโอนเปลี่ยนแปลงแผนงานจากการเปลี่ยนผ่านพลังงานในระยะยาว เป็นการช่วยเหลือลดภาระภาคประชาชนในระยะสั้น เหมือนที่เคยเกิดขึ้นกับ พ.ร.ก. ให้อำนาจกระทรวงการคลังกู้เงินเพื่อแก้ไขปัญหาเยียวยา และฟื้นฟูเศรษฐกิจและสังคมที่ได้รับผลกระทบจากการระบาดของโรคติดเชื้อไวรัสโคโรนา 2019 พ.ศ. 2563 วงเงิน 1 ล้านล้านบาท ซึ่งวงเงินฟื้นฟูเศรษฐกิจและสังคมมีสัดส่วนเหลือแค่ 22.7% ของกรอบวงเงินรวม (ลดลงจากสัดส่วนเดิมระบุไว้ที่ 40%) ขณะที่กรอบวงเงินเพื่อช่วยเหลือเยียวยาประชาชนที่ได้รับผลกระทบจากโควิดกลับมีสัดส่วนมากขึ้นเป็น 70.9% (จากสัดส่วนเดิมระบุไว้ที่ 55.5%)

2. ต้องดึงภาคเอกชนร่วมลงทุน เพื่อเพิ่มประสิทธิภาพการลงทุนรัฐ รัฐบาลอาจใช้เม็ดเงินจากแผนงานเพื่อการเปลี่ยนผ่าน วงเงินรวม 2 แสนล้านบาทบางส่วน ร่วมลงทุนกับภาคเอกชน หรือดึงดูดการลงทุนที่เกี่ยวข้องกับเศรษฐกิจสีเขียวจากต่างประเทศ ซึ่งจะทำให้เกิด (Crowding-in Effect) ในโครงการที่ยกศักยภาพเศรษฐกิจระยะยาว ส่งผลให้เม็ดเงินลงทุนในประเทศรวมสูงขึ้นได้

3. ต้องลดการพึ่งพาการนำเข้า รัฐบาลอาจพิจารณากำหนดเงื่อนไขการใช้วัตถุดิบส่วนใหญ่ภายในประเทศอย่างค่อยเป็นค่อยไป เช่น การผลิตแบตเตอรี่สำหรับระบบกักเก็บพลังงาน (ESS) และ EV หรือการผลิตแผงโซลาร์เซลล์และอินเวอร์เตอร์ที่ต้องมีการถ่ายทอดเทคโนโลยี ากเจ้าของเทคโนโลยีต่างชาติ เพื่อสร้างฐานการผลิตและความสามารถในการซ่อมบำรุงได้เองในประเทศลดความเสี่ยงในการพึ่งพาห่วงโซ่อุปทานจากต่างประเทศ

4. ต้องใช้โอกาสนี้ปฏิรูปกฎระเบียบสร้างพลังงานหมุนเวียน โดยเฉพาะการปลดล็อกกติการะบบซื้อขายไฟฟ้าแบบรวมศูนย์และเปลี่ยนผ่านสู่ตลาดเสรีที่แท้จริง ดังนี้

- Direct PPA & TPA (Third-Party Access) ให้ภาคเอกชนสามารถซื้อ-ขายไฟฟ้าได้โดยตรง โดยรัฐต้องใช้เงินกู้ส่วนนี้เพื่อปรับปรุงระบบควบคุมและบริหารโครงข่ายไฟฟ้าของการไฟฟ้าฝ่ายผลิต (กฟผ.) การไฟฟ้านครหลวง (กฟน.) และการไฟฟ้าส่วนภูมิภาค (กฟภ.) ที่เดิมเป็นระบบซื้อ-ขายไฟฟ้าแบบผู้ซื้อรายเดียว (Enhanced Single Buyer) ให้สามารถรองรับการส่งผ่านไฟฟ้าสะอาดของเอกชนอย่างโปร่งใส มีการเก็บค่าธรรมเนียมการใช้สายส่ง(Wheeling Charge) ที่เป็นธรรมซึ่งจะเปลี่ยนบทบาทของการไฟฟ้าฯ จากการผูกขาดการขายไฟฟ้ามาเป็นผู้ให้บริการแพลตฟอร์ม (Platform Provider)

- Net-metering & Peer-to-Peer Trading เปลี่ยนภาคประชาชนจากผู้จ่ายค่าไฟมาเป็น “Prosumer” (ผู้ผลิตและผู้บริโภค) โดยเปิดทางให้สามารถติดตั้งโซลาร์รูฟท็อป และนำไฟฟ้าที่เหลือใช้ไปขายเพื่อหักลบหน่วยไฟฟ้า (Net-metering) ซึ่งจะสร้างแรงจูงใจให้เกิดการติดตั้งโซลาร์รูฟท็อปอย่างมาก โดยที่รัฐไม่ต้องใช้เงินอุดหนุนรายหัว แต่ใช้เงินลงทุนในระบบหลังบ้านเพื่อความเสถียรแทน เช่น มิเตอร์ไฟฟ้าอัจฉริยะ ระบบควบคุมไฟฟ้าแบบ Real time และระบบตรวจสอบความต้องการไฟฟ้า (Demand response : DR system)

การออก พ.ร.ก. กู้เงิน 4 แสนล้านบาทในครั้งนี้ เกิดขึ้นท่ามกลางพื้นที่การคลังของไทยที่เหลือจำกัด จึงควรเป็นการ “ใช้หน้าตักการคลังอย่างมีวินัย” มากกว่าการอัดฉีดเพื่อกระตุ้นเศรษฐกิจแบบเดิม โดยหัวใจสำคัญของมาตรการนี้ไม่ได้อยู่ที่ขนาดของวงเงินกู้ แต่อยู่ที่การใช้เงินให้มีประสิทธิภาพสูงสุด เพื่อพยุงเศรษฐกิจในระยะสั้นและวางรากฐานการเติบโตในระยะยาว โดยไม่เพิ่มความเสี่ยงต่ออันดับความน่าเชื่อถือของประเทศ ดังนั้นการดำเนินงานจึงต้องอาศัยกรอบที่ชัดเจนและโปร่งใส ภายใต้หลัก “5T” ที่รัฐบาลกำหนด ได้แก่ Targeted (ช่วยเหลือตรงกลุ่มเป้าหมาย), Transition (ขับเคลื่อนการเปลี่ยนผ่านพลังงาน), Transform (ปฏิรูปเศรษฐกิจ), Transparency (ตรวจสอบได้อย่างโปร่งใสด้วยระบบดิจิทัล) และ Together (เปิดให้ภาคเอกชนมีส่วนร่วมติดตามและกลั่นกรองการใช้เงิน) ซึ่งถือเป็นเข็มทิศสำคัญของการใช้เงินกู้ในครั้งนี้

R&I เชื่อมั่นรัฐบาลบริหารจัดการหนี้ได้

เมื่อ 15 พ.ค. ที่ผ่านมา บริษัทจัดอันดับความน่าเชื่อถือ Rating and Investment Information, Inc. (R&I) ได้คงอันดับความน่าเชื่อถือของประเทศไทย (Sovereign Credit Rating) ที่ A- และคงมุมมองความน่าเชื่อถือของประเทศไทย (Outlook) ที่ระดับมีเสถียรภาพ (Stable Outlook)

ทั้งนี้ ระดับหนี้สาธารณะต่อ GDP (Public Debt to GDP) อยู่ที่ 64.7% ณ สิ้นเดือนกันยายน 2568 โดย R&I เชื่อว่า รัฐบาลจะสามารถบริหารจัดการหนี้สาธารณะให้อยู่ภายใต้กรอบวินัยการคลังตามที่กฎหมายกำหนด อีกทั้งดำเนินการตามแผนการคลังระยะปานกลาง (Medium–Term Fiscal Framework : MTFF) เพื่อทยอยลดการขาดดุลทางการคลังให้ต่ำกว่า 3% ของ GDP ภายในปีงบประมาณ 2572

นอกจากนี้ หนี้สาธารณะส่วนใหญ่เป็นการออกพันธบัตรรัฐบาลในประเทศ ส่งผลให้ความเสี่ยงด้านการจัดหาแหล่งเงินทุนของภาครัฐยังอยู่ในระดับจำกัด ซึ่งหากสถานการณ์ราคาพลังงานโลกยืดเยื้อ รัฐบาลอาจจำเป็นต้องดำเนินมาตรการปรับโครงสร้างทางการคลังเพิ่มเติม อาทิ การทบทวนรายจ่ายภาครัฐ การปรับกลไกกองทุนน้ำมันเชื้อเพลิง หรือ การปรับภาษีมูลค่าเพิ่ม เพื่อรักษาความยั่งยืนทางการคลัง

ที่มา: ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) โดยวิชาญ กุลาตี นักเศรษฐศาสตร์อาวุโส ณัฐนันท์ อภินันท์วัฒนกูล นักเศรษฐศาสตร์อาวุโส และจิรวุฒิ อิ่มรัตน์ นักเศรษฐศาสตร์อาวุโส

เนื้อหาที่เกี่ยวข้อง: