การเงินการคลัง

การเงินการคลัง

เมื่อวินัยการคลังกําลังส่งผลโดยตรงต่อเศรษฐกิจไทย แม้ว่าจะมีการถกกันถึง “ความยั่งยืนทางการคลัง” ของไทยอย่างต่อเนื่องในช่วงหลายปีมานี้ แต่ที่ผ่านมาประเด็นนี้ยังไม่ได้ส่งผลกระทบโดยตรงต่อภาคการคลังของไทย รัฐบาลยังสามารถเพิ่มการขาดดุลการคลังเพื่อกระตุ้นเศรษฐกิจ ส่งผลให้หนี้สาธารณะเพิ่มขึ้นต่อเนื่อง โดยเฉพาะช่วงหลังวิกฤตโควิด-19 (Covid)

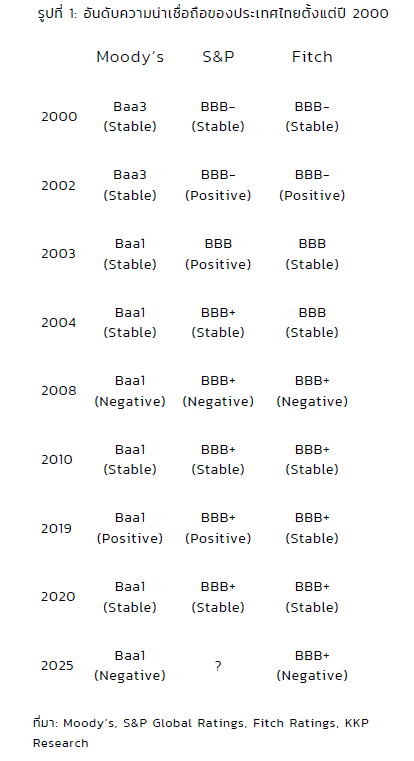

ประเด็นดังกล่าวเริ่มกลับมาได้รับความสนใจอีกครั้ง หลังจากที่บริษัทจัดอันดับเครดิต (Credit rating agency) สําคัญทั้ง Moody’s และ Fitch Ratings ออกมาปรับมุมมองต่อความน่าเชื่อถือด้านการคลังของไทย ลงจากมีเสถียรภาพหรือ “Stable” เป็นลบ หรือ “Negative” (และมีโอกาสที่ S&P Global Ratingsจะปรับตามมาเร็ว ๆ นี้) เป็นการส่งสัญญาณที่ชัดเจนว่าถ้าไม่มีการเปลี่ยนแปลงอะไร โอกาสที่ประเทศไทยจะถูกปรับลดอันดับความน่าเชื่อถือมีมากกว่าโอกาสจะปรับเพิ่ม

ครั้งสุดท้ายที่ไทยได้รับมุมมองเป็นลบแบบนี้ คือ ในช่วงวิกฤตการเงินโลก ปี 51 (2008)

หนึ่งในสาเหตุสําคัญที่ทั้งสองบริษัทจัดอันดับพูดถึงตรงกัน คือ “ฐานะทางการคลัง” และ “ศักยภาพของเศรษฐกิจไทย” ที่อ่อนแอลง โดยเฉพาะหลังจากโควิด-19 ทั้งหนี้สาธารณะเพิ่มขึ้นอย่างรวดเร็ว รายได้ภาครัฐที่ปรับลดลงต่อเนื่อง ขณะที่ความพยายามรักษาฐานะการคลังจากแผนการคลังระยะปานกลางก็มักจะถูกเลื่อนออกไป และหากไม่แก้ไขโดยเร็วก็มีโอกาสที่อันดับเครดิตจริง ๆ อาจถูกปรับลดลงในอนาคตได้

สําหรับผลกระทบต่อเศรษฐกิจที่อาจตามมา หากประเทศไทยถูกลดอันดับเครดิต ย่อมส่งผลให้ต้นทุนทางการเงินของรัฐบาลและภาคธุรกิจที่ระดมทุนทั้งในและต่างประเทศปรับเพิ่มสูงขึ้น และจะมีผลกระทบซ้ำเติมในช่วงเวลาที่เศรษฐกิจไทยกําลังอ่อนแอ

ศูนย์วิจัยเกียรตินาคินภัทร (KKP Research) วิเคราะห์ถึงสถานะที่แท้จริงของภาคการคลังไทยด้วยข้อเท็จจริง 3 ประการ พร้อมเสนอแนะทางออกเชิงนโยบายว่าประเทศไทยและรัฐบาลควรไปต่ออย่างไร

หนี้สาธารณะอาจถึงเพดานเร็วขึ้นปี 70

ข้อเท็จจริงประการแรก คือ การขาดดุลของภาครัฐมีแนวโน้มเพิ่มขึ้นมาอย่างต่อเนื่อง และใกล้ถึงขีดจํากัดมากขึ้นเรื่อย ๆ ขณะที่ความพยายามในการรัดเข็มขัดเพื่อรักษาวินัยทางการคลัง (Fiscal Consolidation) ที่ผ่านมา มักจะไม่ประสบความสําเร็จและถูกเลื่อนมาอย่างต่อเนื่อง

เหตุผลหนึ่งเป็นเพราะความจําเป็นจากภาวะเศรษฐกิจที่อ่อนแอมาต่อเนื่องนับทศวรรษ ทําให้นโยบายการคลังต้องเข้ามามีบทบาทสําคัญในการพยุงภาคเศรษฐกิจอื่น ๆ อย่างต่อเนื่อง โดยหากกลับไปดูในช่วงก่อนโควิด-19 ระบาด รัฐบาลมักจะขาดดุลงบประมาณอยู่ที่ไม่เกิน 3% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) และเป็นเป้าหมายสําคัญในการกําหนดแผนการคลังระยะปานกลาง (Medium-term fiscal framework:MTFF)

อย่างไรก็ตาม ในช่วงโควิด-19 การขาดดุลงบประมาณ (รวมเงินกู้ฉุกเฉินเพิ่มเติม 1.5 ล้านล้านบาท) เพิ่มขึ้นไปสูงสุดที่ประมาณ 8-9% ในปี 64-65 (2021-22) ขณะที่หลังจากนั้น จากการที่เศรษฐกิจไทยยังฟื้นตัวได้ช้ากว่าประเทศอื่น ๆ ทําให้รัฐบาลยังต้องขาดดุลงบประมาณในระดับสูงขึ้นจากค่าเฉลี่ยในอดีตมาอยู่ที่ประมาณ 4-5% ของ GDP ดังนั้นการรัดเข็มขัดที่ได้ผลในระยะยาวจําเป็นต้องเริ่มจากการกลับไปแก้ปัญหาเชิงโครงสร้างของเศรษฐกิจไทย ไม่ว่าจะเป็นความสามารถในการแข่งขันของภาคอุตสาหกรรม หรือภาคการท่องเที่ยวในช่วงที่ผ่านมาด้วย

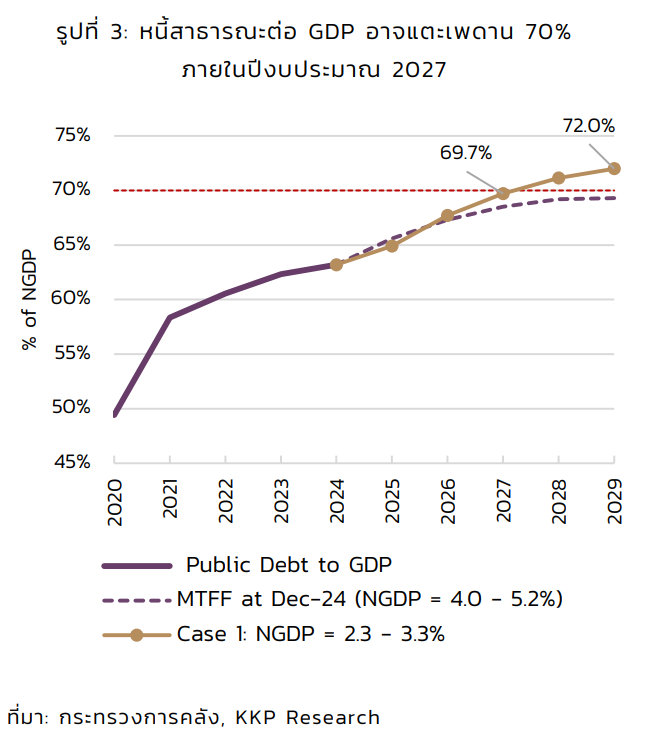

การขาดดุลงบประมาณที่เพิ่มขึ้นอย่างต่อเนื่องส่งผลให้หนี้สาธารณะเพิ้มขึ้นด้วยเช่นกัน KKP Research ประเมินว่าหนี้สาธารณะต่อ GDP มีโอกาสจะแตะเพดาน 70% ภายในปีงบประมาณ 70 (2027) เร็วกว่าการประเมินของกระทรวงคลังล่าสุดในปีที่แล้ว ที่คาดว่าจะไป “เฉียด” เพดานในช่วงปีงบประมาณ 72 (2029) เพราะการเจริญเติบโตทางเศรษฐกิจที่ชะลอตัวลง

นโยบายการคลังถึงขีดจำกัด

นอกจากการใช้จ่ายโดยตรงของรัฐบาลแล้ว รัฐบาลยังสามารถใช้นโยบายการคลังได้อีก 2 ช่องทาง ซึ่งปัจจุบันกําลังถึงขีดจํากัดเช่นเดียวกัน โดยช่องทางแรก คือ มาตรการกึ่งการคลัง (Quasifiscal policy) ที่ดําเนินการผ่านรัฐวิสาหกิจ ไม่ว่าจะเป็นการพักหนี้หรือรับประกันเงินกู้ผ่านสถาบันการเงินของรัฐ โดยปัจจุบัน ณ เดือน มิ.ย. 68 อยู่ที่ระดับ 29% ของงบประมาณทั้งหมด จากเพดานที่กําหนดไว้ที่ 32% หรือคิดเป็นมูลค่าประมาณ 1.1 ล้านล้านบาท โดยในจํานวนนี่ส่วนหนึ่งมีการรับรู้ในหนี้สาธารณะไปแล้ว และเหลือหนี้ที้ยังไม่รับรู้อีกคิดเป็นประมาณเกือบ 5% ของ GDP

สำหรับช่องทางที่สอง คือ การใช้มาตรการที่เป็นการสูญเสียรายได้ภาษี ไม่ว่าจะเป็นการเพิ่มสิทธิลดหย่อนภาษีเพิ่มขึ้น ซึ่งเริ่มเห็นผลกระทบมากขึ้นจากรายได้ภาครัฐที่ปรับลดลงอย่างต่อเนื่อง

รัฐเก็บรายภาษีน้อยลง

ข้อเท็จจริงประการที่สอง คือ “รายได้ภาษีภาครัฐ” เริ่มส่งสัญญาณที่แย่ลงอย่างต่อเนื่อง สวนทางรายจ่ายที่จําเป็นต้องใช้มากขึ้น โดยในปีงบประมาณ 68 รัฐบาลจัดเก็บรายได้ภาษีตํ่ากว่าเป้าหมายถึง 6.5 หมื่นล้านบาท โดยเฉพาะภาษีสรรพสามิตรถยนต์และภาษีเงินได้นิติบุคคลที่ตํ่ากว่าเป้าหมาย ส่วนหนึ่งมาจากมาตรการทางภาษีสนับสนุนรถยนต์ไฟฟ้า

ขณะที่ถ้ามองย้อนกลับไปสองทศวรรษก่อนหน้าจะพบว่าสัดส่วนรายได้ต่อ GDP ของไทยปรับลดลงอย่างต่อเนื่อง จากประมาณ 16 – 17% ในช่วงปี 46 – 58 (2003-2015) มาอยู่ที่ตํ่ากว่า 15% ตั้งแต่ช่วงโควิด-19 เป็นต้นมา

เศรษฐกิจที่อ่อนแอลงแล้ว ประเด็นเรื่องการรั่วไหลของการจัดเก็บภาษีจากภาคเศรษฐกิจนอกระบบขนาดใหญ่ ก็เป็นสาเหตุสําคัญอีกประการที่ทําให้รายได้ภาษีลดลง โดยเฉพาะอย่างยิ่งเมื่อคนส่วนใหญ่มีความอ่อนไหวต่อการเก็บภาษีที่สูง และพยายามหลีกเลี่ยงภาษีให้ได้มากที่สุดในช่วงเวลาที่เศรษฐกิจฝืดเคืองทางเลือกในการเพิ่มรายได้ เช่น การปรับขึ้นอัตราภาษีมูลค่าเพิ่ม ที่ถูกปรับลดลงเป็นการ “ชั่วคราว” มามากกว่า 30 ปี เป็นเรื่องที่พูดถึงกันเป็นระยะเวลานาน แต่ที่ผ่านก็ไม่สามารถทําได้เพราะเหตุผลทางการเมืองและเศรษฐกิจ

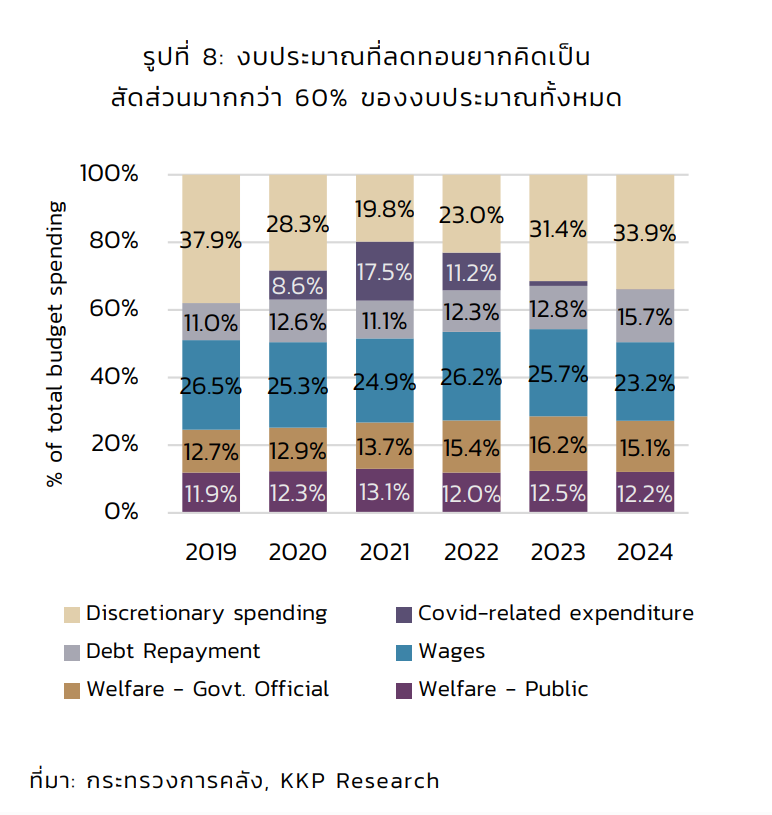

งบประมาณที่ตัดออกยากมี 60%

ข้อเท็จจริงประการที่สาม คือ เวลาของการปรับตัวของเศรษฐกิจไทยกําลังลดลงไปเรื่อย ๆ จากงบประมาณที่ปรับลดได้ยากและปรับเพิ่มขึ้นอย่างต่อเนื่อง ซึ่งจะเป็นข้อจํากัด (Fiscal rigidity) ในระยะยาว โดยปัจจุบันงบประมาณเหล่านี้อยู่ที่ระดับ 60% ของงบประมาณทั้งหมด โดยส่วนใหญ่ คือ เงินเดือนและค่าจ้างของบุคลากรภาครัฐประมาณ 25% ของงบประมาณทั้งหมด รองลงมาคือ งบสวัสดิการของข้าราชการประมาณ 12-13%, งบสวัสดิการของประชาชนประมาณ 15-16% รวมกันที่ประมาณ 25% และค่าใช้จ่ายดอกเบี้ยของหนี้สาธารณะที่ประมาณ 12%

อย่างไรก็ตาม สังคมผู้สูงอายุที่กําลังเร่งตัวขึ้น จะทําให้สัดส่วนเพิ่มขึ้นไปอีก โดย KKP Research เคยประเมินไว้ว่างบสวัสดิการจะเพิ่มขึ้นเรื่อย ๆ อย่างต่อเนื่อง และภายในอีก 15 ปีข้างหน้างบสวัสดิการของข้าราชการและประชาชนจะเพิ่มขึ้นจากประมาณ 25% เป็น 35% ของงบประมาณทั้งหมด

แนะปฏิรูปโครงสร้างการคลังระยะกลาง

KKP Research มองว่าทางออกที่จะฟื้นฟูความเชื่อมั่น อย่างน้อยเพื่อรักษาอันดับเครดิตเอาไว้ได้ รัฐบาลจําเป็นต้องปรับตัวจากมาตรการแก้ปัญหาเฉพาะหน้าไปสู่การปฏิรูปโครงสร้างการคลังในระยะกลาง โดยมีลําดับความสําคัญด้านนโยบาย 4 เรื่อง ดังนี้

- ยกระดับศักยภาพการเติบโตของเศรษฐกิจในระยะยาว ผ่านการเร่งรัดโครงสร้างพื้นฐาน การสร้างแรงจูงใจต่อการลงทุนภาคเอกชน และการพัฒนาทักษะแรงงานให้สอดคล้องกับความต้องการของเศรษฐกิจยุคใหม่ โดยเฉพาะในช่วงเวลาที่ดอกเบี้ยในประเทศอยู่ระดับตํ่า หากอัตราดอกเบี้ยปรับขึ้นเพราะความเสี่ยงด้านการคลังจะให้ทางเลือกของรัฐบาลลดลงอย่างรวดเร็ว

- การเพิ่มศักยภาพด้านรายได้ของรัฐ ด้วยการขยายฐานภาษี ลดขนาดของเศรษฐกิจนอกระบบ ลดการยกเว้นภาษีที่ไม่จําเป็น และพัฒนาระบบการจัดเก็บภาษีให้มีประสิทธิภาพมากขึ้น

- การปรับโครงสร้างรายจ่ายภาครัฐ โดยปฏิรูปโครงสร้างระบบราชการ ปรับเป้าหมายการจัดสวัสดิการให้ตรงกลุ่มเป้าหมาย และลดการรั่วไหลจากคอร์รัปชันและรายจ่ายประจําที่ไม่มี

ประสิทธิผล - การสร้างกรอบวินัยการคลังที่น่าเชื่อถือ ผ่านการจัดทํางบประมาณแบบหลายปี (multi-year budgeting) และการมีองค์กรอิสระด้านการคลัง ทําหน้าที่ติดตามตรวจสอบ และประเมินผล เพื่อช่วยยึดเหนี่ยวความคาดหวังของตลาด และสนับสนุนความน่าเชื่อถือด้านอันดับความน่าเชื่อถือของรัฐบาลไทย

เนื้อหาที่เกี่ยวข้อง: