การค้าการลงทุน

การค้าการลงทุน

ตลาดหลักทรัพย์แห่งประเทศไทย (ตลท.) เตรียมปรับปรุงครั้งใหญ่ ในเรื่อง มาตรการกำกับดูแลการซื้อขายหลักทรัพย์ หลังจากบังคับใช้มาเป็นเวลานานหลายปี โดยมาตราการที่จะทบทวนใหม่ คือ มาตรการลดความผันผวนที่ผิดปกติของราคาหลักทรัพย์ และมาตรการกำกับพฤติกรรมการซื้อขายที่ไม่เหมาะสม

สาเหตุที่ต้องปรับปรุง เพื่อให้มาตรการกำกับดูแลการซื้อขายดังกล่าวมีความยืดหยุ่น และเหมาะสมกับสภาพแวดล้อมปัจจุบัน รวมถึงช่วยลดอุปสรรคในการซื้อขายหลักทรัพย์ของผู้ลงทุนทุกกลุ่ม โดยยังคงให้ความสำคัญกับการเสริมสร้างความเชื่อมั่นของผู้ลงทุนควบคู่ไปกับการกำกับดูแลที่มีประสิทธิภาพ

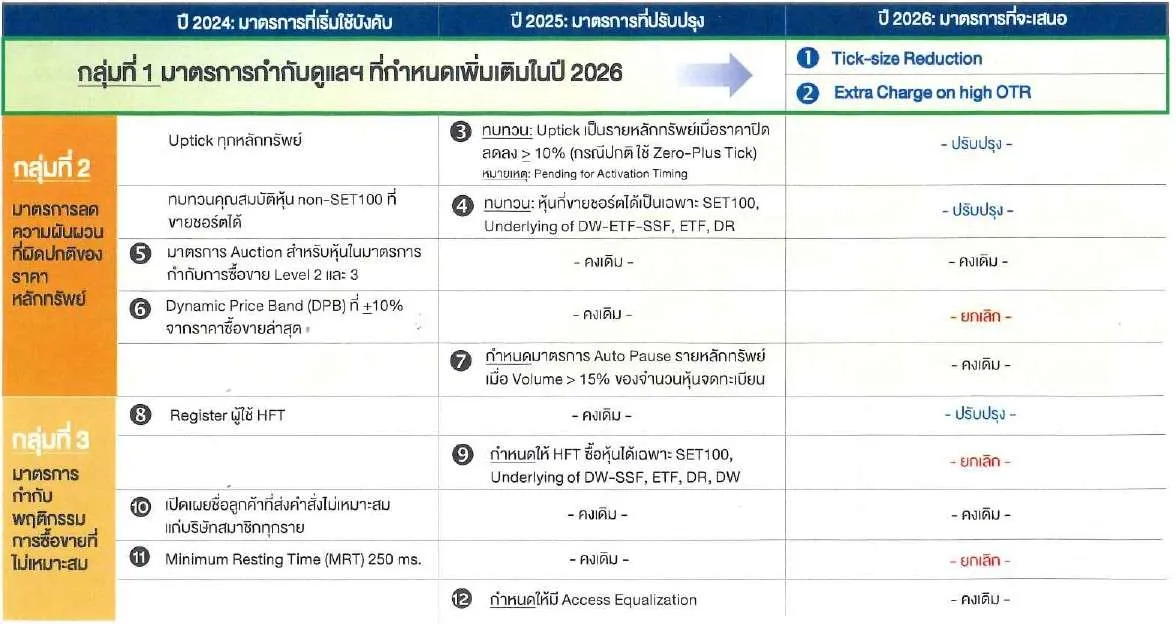

การทบทวนมาตรการกำกับดูแลการซื้อขายในครั้งนี้ ตลท. จะพิจารณาแบ่งออกเป็น 3 กลุ่ม คือ กลุ่มที่ 1 มาตรการที่จะกำหนดเพิ่มเติม กลุ่มที่ 2 มาตรการที่จะปรับปรุง และกลุ่มที่ 3 มาตรการที่จะยกเลิก

หั่น Tick Size หุ้นราคา 5–50 บาท

การปรับลดช่วงราคาซื้อขายหลักทรัพย์ (Tick Size) โดยเป็นช่องราคาขั้นต่ำที่ราคาหุ้นสามารถขยับขึ้นหรือลงได้ในแต่ละครั้ง ซึ่งปัจจุบัน ตลท. กำหนดไว้ 8 ระดับ ตั้งแต่ 0.01 – 2.00 บาท และจากการศึกษาข้อมูลการซื้อขายในปี 2567 พบว่ามีระดับราคาหุ้นที่ควรปรับ Tick Size แบ่งเป็น 2 กลุ่ม

กลุ่มที่ 1 หลักทรัพย์ที่มีราคาระหว่าง 10 – 25 บาท เห็นควรให้ปรับลดขนาด Tick Size จากปัจจุบันที่กำหนดไว้ 0.10 บาท เนื่องจากหุ้นในช่วงราคาดังกล่าวมีสัดส่วนราว 14% ของจำนวนหุ้นทั้งหมด และมีอัตรา Tick Size ต่อราคากว้างกว่าหลักทรัพย์อื่นในภูมิภาค อีกทั้งยังพบว่าหุ้นถึง 85% ในช่วงราคาดังกล่าวเจอข้อจำกัดจาก Tick Size ที่กว้างเกินไป โดยเฉพาะในกรณีที่ Tick Size มีขนาดใหญ่เมื่อเทียบกับราคาหุ้น ซึ่งอาจทำให้การปรับเปลี่ยนราคาหุ้นขาดยืดหยุ่นและไม่สอดคล้องกับความต้องการของตลาด ขณะที่สัดส่วนผู้ลงทุนรายย่อยกลุ่มซื้อขายรายวัน (Day Trade) อยู่ในระดับไม่สูงมาก

กลุ่มที่ 2 หลักทรัพย์ที่มีราคาระหว่าง 5- 10 บาท และ 25- 50 บาท เนื่องจากเป็นช่วงราคาที่ต่อเนื่องจากกลุ่มที่ 1 จึงเห็นควรปรับลด Tick Size ให้ครอบคลุมในกลุ่มหลักทรัพย์ที่มีราคาระหว่าง 5-10 บาท และ 25-50 บาทด้วย เพื่อให้อัตรา Tick Size ต่อราคา (Tick Size-to-Price) มีความสอดคล้องและต่อเนื่องกัน

ประโยชน์ที่ ตลท. คาดว่าจะได้รับจากการปรับลด Tick Size ครั้งนี้

- ช่วยเพิ่มสภาพคล่องในการซื้อขาย: การปรับลด Tick Size ให้เหมาะสมจะช่วยให้ผู้ลงทุนสามารถส่งคำสั่งซื้อขายในราคาที่ละเอียดขึ้น ลดช่องว่างระหว่าง Bid-Ask Spread และสามารถดึงดูดให้มีคำสั่งซื้อขายเข้าสูตลาดมากขึ้น ซึ่งจะส่งผลดีทำให้ตลาดโดยรวมมีสภาพคล่องที่สูงขึ้น

- ช่วยลดต้นทุนการซื้อขายให้แก่ผู้ลงทุน: เนื่องจากการปรับลด Tick Size ทำให้ตั้งราคาได้ละเอียดขึ้น ช่วยให้ส่วนต่างระหว่างราคาซื้อสูงสุด (Bid) กับราคาขายต่ำสุด (Ask) แคบลง ซึ่งจะทำให้ผู้ลงทุนทั้งรายย่อยและสถาบันได้รับราคาซื้อขายที่ดีขึ้น และช่วยประหยัดต้นทุนแฝงในการทำธุรกรรมได้มากขึ้น

- เพิ่มความสามารถในการแข่งขันในระดับภูมิภาค: การปรับ Tick Size-to-Price ให้ใกล้เคียงกับตลาดหลักทรัพย์อื่นในภูมิภาค จะช่วยยกระดับความน่าสนใจของตลาดหลักทรัพย์ฯ ในสายตาผู้ลงทุนต่างประเทศและช่วยเสริมสร้างความสามารถในการแข่งขันของตลาดหลักทรัพย์ฯ ได้อีกทางหนึ่ง

เก็บค่าบริการเพิ่ม สกัดสายยิงออเดอร์แต่ไม่ซื้อขายจริง

การเก็บค่าบริการเพิ่มเติมเพื่อสะท้อนต้นทุนการใช้ทรัพยากรระบบงาน เนื่องจากมีนักลงทุนบางรายส่งคำสั่งซื้อขายเข้าระบบจำนวนมากและถี่มาก แต่ไม่ได้ถูกจับคู่ซื้อขายจริง (OTR) ทำให้ระบบของ ตลท. ต้องประมวลผลคำสั่งจำนวนมากโดยไม่จำเป็น ส่งผลให้เกิดการใช้ทรัพยากรระบบ (Capacity) สูงขึ้น และอาจกระทบต่อประสิทธิภาพการซื้อขายของตลาดโดยรวม

ดังนั้นเพื่อรักษาเสถียรภาพของระบบการซื้อขายโดยรวม และให้การใช้ทรัพยากรของระบบเป็นไปอย่างเหมาะสม ตลท.จึงเห็นควรกำหนดให้บริษัทสมาชิกชำระค่าบริการส่วนเพิ่ม (Extra Charge) กรณีที่มีการส่งคำสั่งซื้อขาย (Order) โดยใช้ Capacity สูง เพื่อสะท้อนต้นทุนการใช้ทรัพยากรระบบงาน และช่วยป้องกันการส่งคำสั่งซื้อขายโดยไม่ได้เจตนาที่จะให้เกิดรายการซื้อขายขึ้นจริง ดังนี้

(1) มีการส่งคำสั่งถี่ โดยเฉลี่ยมากกว่า 50 คำสั่งต่อ 1 นาทีที่มีการส่งคำสั่ง (Active Minute)

(2) มีสัดส่วนการส่งคำสั่งซื้อขาย เมื่อเทียบกับรายการซื้อขายที่ได้รับจับคู่ หรือ OTR มากกว่า 100 เท่า

หากเข้ายข่ายตามหลักเกณฑ์นี้ บัญชีดังกล่าวจะถูกเก็บค่าธรรมเนียมเพิ่มในอัตรา 0.15 บาทต่อรายการ เฉพาะส่วนที่เกิน 30,000 รายการต่อวัน

ผ่อนกฎขายชอร์ต ใช้ Uptick เฉพาะหุ้นร่วง 10%

การกำหนดราคาขายชอร์ต (Uptick Short Sell) ปัจจุบันหากนักลงทุนทุนต้องการส่งคำสั่งขายชอร์ต จะทำได้ต่อเฉพาะราคาที่สูงกว่าราคาซื้อขายครั้งสุดท้าย (Uptick) โดยมีผลใช้บังคับมาตั้งแต่วันที่ 1 ก.ค. 2567 แต่จากการทบทวนมาตรการกำกับดูแลการซื้อขายที่ใช้บังคับอยู่ในปัจจุบัน พบว่า หลักการดังกล่าวส่งผลกระทบทำให้สภาพคล่องของหลักทรัพย์ลดลง และชะลอกลไกการค้นหาราคาที่แท้จริง (Price Discovery) อีกทั้งตลาดหลักทรัพย์ในต่างประเทศ เช่น Taiwan Stock Exchange (TWSE), Japan Exchange Group (JPX), ตลาดหลักทรัพย์ในสหรัฐอเมริกา เป็นต้น ได้กำหนดให้ใช้ราคา Uptick เฉพาะกรณีที่หลักทรัพย์มีราคาปรับตัวลดลงเท่านั้น

ทั้งนี้เพื่อชะลอแรงขายในช่วงที่ตลาดผันผวน และรักษาสมดุลควบคู่กับการลดผลกระทบที่ทำให้สภาพคล่องของหลักทรัพย์ลดลง ตลท. จึงเสนอปรับปรุงหลักเกณฑ์

- กำหนดให้ราคาเสนอขายชอร์ตต้องสูงกว่าหรือเท่ากับราคาซื้อขายครั้งสุดท้าย (Zero-Plus Tick)

- ทั้งนี้หากหลักทรัพย์ใดมีราคาปิดลดลงตั้งแต่ 10% เมื่อเทียบกับราคาปิดของวันทำการก่อนหน้า (Close-to-Close) จะกำหนดให้ราคาเสนอขายชอร์ตในวันทำการถัดไปต้องเป็นราคาที่สูงกว่าราคาซื้อขายครั้งสุดท้าย (Uptick)

อย่างไรก็ตาม มาตรการที่เสนอปรับปรุงนี้ จะไม่นำมาใช้กับผู้ดูแลสภาพคล่อง (Market Maker) ที่ขึ้นทะเบียนไว้ โดยยังคงได้รับการยกเว้นเหมือนเดิมตามเกณฑ์ปัจจุบัน

ขายชอร์ตได้เฉพาะหุ้นใหญ่-สภาพคล่องสูง

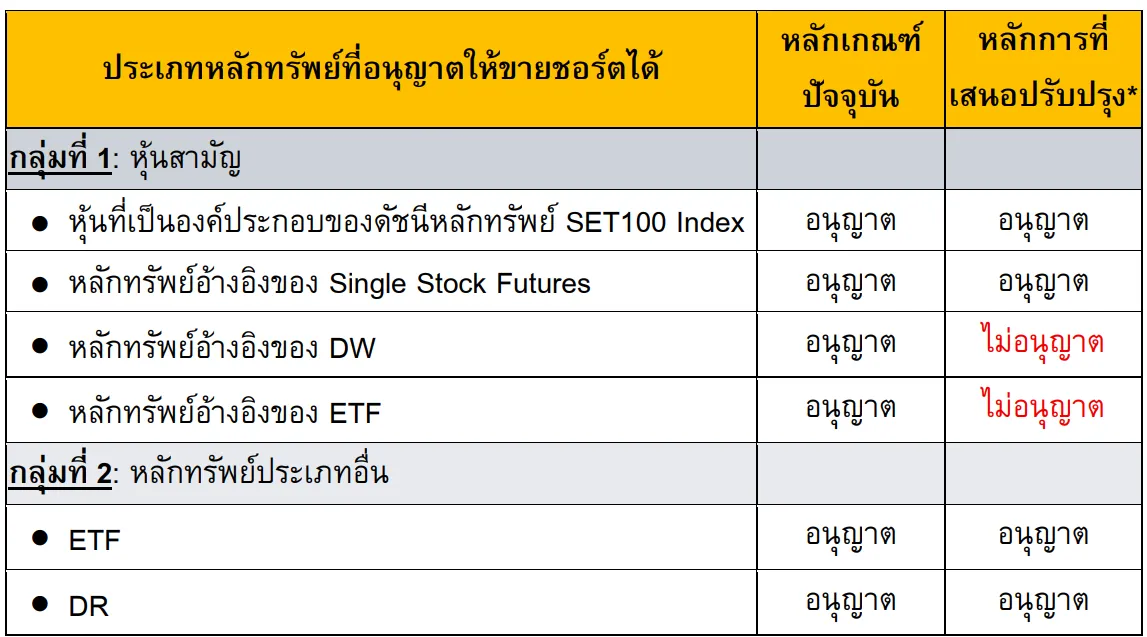

การกำหนดหลักทรัพย์ที่อนุญาตให้ขายชอร์ตได้ (Short Selling Eligible Stocks) โดยปัจจุบัน ตลท. กำหนดให้ผู้ลงทุนสามารถขายชอร์ตได้ในหลักทรัพย์ 2 กลุ่ม ดังนี้

- กลุ่มที่ 1: หุ้นสามัญที่เป็นองค์ประกอบของดัชนีหลักทรัพย์ SET 100 Index และหุ้นสามัญที่เป็นหุ้นอ้างอิง (Underlying) ของสัญญาซื้อขายล่วงหน้า Single Stock Futures, DW และ ETF

- กลุ่มที่2: หลักทรัพย์ประเภทอื่น เช่น ETF และ DR

ทั้งสองหลักเกณฑ์ดังกล่าสมีผลใช้บังคับมาตั้งแต่วันที่ 16 เม.ย. 2568 แต่ ตลท. พบว่า พบว่าหุ้นสามัญที่เป็นหุ้นอ้างอิง Underlying ของ DW และ ETF ตามที่ระบุในกลุ่มที่ 1 เป็นหุ้นขนาดกลางและขนาดเล็ก ซึ่งอาจมีสภาพคล่องไม่เพียงพอสำหรับการขายชอร์ต และอาจส่งผลกระทบต่อราคาซื้อขายหลักทรัพย์ดังกล่าวได้

ตลท. จึงเสนอปรับปรุงประเภทหลักทรัพย์ที่อนุญาตให้ขายชอร์ตได้ให้แคบลง โดยจะให้สามารถขายชอร์ตได้เฉพาะหลักทรัพย์ที่มีขนาดใหญ่และมีสภาพคล่องสูง และยกเลิกหุ้นที่เป็น Underlying ของ ETF และ DW เพื่อป้องกันผลกระทบของราคาซื้อขายในหุ้นขนาดกลางและขนาดเล็ก

ขณะเดียวกันมาตรการที่เสนอปรับปรุงนี้จะไม่นำมาใช้กับ Market Maker ที่ได้ขึ้นทะเบียนไว้

ปรับกฎ HFT ใหม่ เน้นดูพฤติกรรมซื้อขายย้อนหลัง

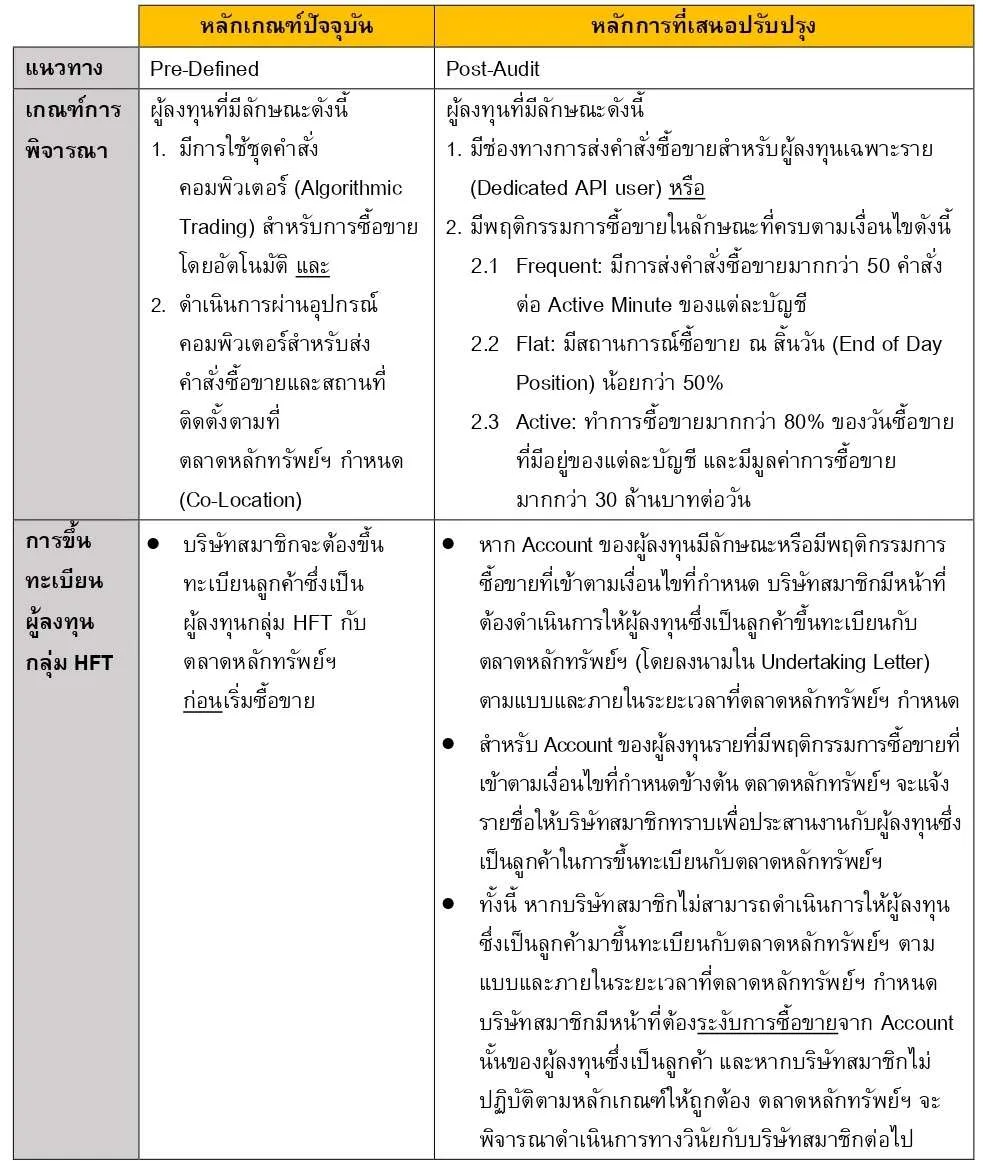

การปรับปรุง HFT Criteria และการขึ้นทะเบียน HFT โดยปัจจุบัน ตลท. กำหนดนิยาม High Frequency Trading (HFT) คือ นักลงทุนที่ใช้ชุดคำสั่งคอมพิวเตอร์สำหรับการซื้อขายโดยอัตโนมัติ ผ่านสถานที่ติดตั้งระบบและอุปกรณ์คอมพิวเตอร์สำหรับส่งคำสั่งซื้อขาย (Co-Location) รวมทั้งมีเงื่อนไขอื่น ๆ ตามที่ ตลท. กำหนด โดยบริษัทสมาชิก (โบรกเกอร์) มีหน้าที่จัดให้ลูกค้าที้เข้าข่ายเป็น HFT ต้องขึ้นทะเบียนกับ ตลท. และจัดให้มีมาตรการบริหารความเสี่ยงตามที่กำหนด โดยมีผลใช้บังคับตั้งแต่วันที่ 1 ก.ค. 2567 เป็นต้นมา

ทั้งนี้ HFT เป็นรูปแบบการซื้อขายหลักทรัพย์ที่ใช้ระบบคอมพิวเตอร์อัตโนมัติส่งคำสั่งซื้อขายด้วยความเร็วและความถี่สูงมาก โดยอาศัยอัลกอริทึม (Algorithm) หรือชุดคำสั่งที่กำหนดเงื่อนไขไว้ล่วงหน้า เพื่อให้ระบบสามารถวิเคราะห์ข้อมูลตลาดและตัดสินใจส่งคำสั่งซื้อหรือขายได้เอง เช่น เมื่อราคาหุ้น ปริมาณการซื้อขาย หรือสภาวะตลาดเป็นไปตามเกณฑ์ที่ตั้งไว้ ระบบจะส่งคำสั่งทันทีโดยไม่ต้องรอการตัดสินใจจากนักลงทุน

จากการทบทวนมาตรการกำกับดูแลการซื้อขายที่ใช้บังคับในปัจจุบัน ตลท. พบว่า นิยามการซื้อขายที่เป็น HFT ในปัจจุบัน มีความแตกต่างจากมาตรฐานสากล (ผลศึกษา OECD) เนื่องจากเป็นการกำหนดนักลงทุน HFT แบบตั้งเงื่อนไขไว้ล่วงหน้า (Pre-defined) โดยเน้นลักษณะของระบบที่ใช้ส่งคำสั่งซื้อขายเป็นหลัก (Infrastructure) และสถานที่ตั้งระบบส่งคำสั่ง พร้อมกำหนดให้มีการขึ้นทะเบียนก่อนเริ่มซื้อขาย ในขณะที่ตลาดหลักทรัพย์ต่างประเทศใช้การกำหนดแบบตรวจสอบย้อนหลัง (Post-Audit) โดยพิจารณาจากพฤติกรรมการซื้อขายของนักลงทุนเป็นหลัก เช่น ความถี่และความเร็วในการส่งคำสั่งซื้อขาย, สถานะสิ้นวัน และมูลค่าการซื้อขายรายวัน เป็นต้น

ดังนั้นเพื่อให้สามารถติดตามพฤติกรรมการซื้อขายของนักลงทุนกลุ่มนี้ได้อย่างเหมาะสม ตลท. จึงเสนอปรับปรุงหลักเกณฑ์ที่เกี่ยวกับการกำหนดนิยาม และการขึ้นทะเบียนนักลงทุน HFT ให้เป็นแบบ Post-Audit เหมือนต่างประเทศ โดยมีเกณฑ์การพิจารณา ได้แก่

1. มีช่องทางการส่งคำสั่งซื้อขายสำหรับผู้ลงทุนเฉพาะราย (Dedicated API user) หรือ

2. มีพฤติกรรมการซื้อขายในลักษณะที่ครบตามเงื่อนไข

- Frequent: มีการส่งคำสั่งซื้อขายมากกว่า 50 คำสั่งต่อ Active Minute ของแต่ละบัญชี

- Flat: มีสถานะการซื้อขาย ณ สิ้นวัน น้อยกว่า 50%

- Active: ทำการซื้อขายมากกว่า 80% ของวันซื้อขายที่มีอยู่ของแต่ละบัญชี และมีมูลค่าการซื้อขายมากกว่า 30 ล้านบาทต่อวัน

สำหรับเงื่อนไขการขึ้นทะเบียนผู้ลงทุน HFT ได้แก่

- หากบัญชี (Account) ของนักลงทุนมีลักษณะหรือมีพฤติกรรมการซื้อขายที่เข้าตามเงื่อนไขที่กำหนด บริษัทสมาชิกมีหน้าที่ต้องให้ผู้ลงทุนซึ่งเป็นลูกค้าขึ้นทะเบียนกับ ตลท. (โดยลงนามในUndertaking Letter) ตามแบบและภายในระยะเวลาที่ ตลท. กำหนด

- สำหรับ Account ของผู้ลงทุนรายที่มีพฤติกรรมการซื้อขายที่เข้าตามเงื่อนไขที่กำหนดข้างต้น ตลท. จะแจ้งรายชื่อให้โบรกเกอร์ทราบ เพื่อประสานงานกับผู้ลงทุน ให้มาขึ้นทะเบียนกับ ตลท. โดยให้เซ็นข้อตกลงในการปฏิบัติตามกฎเกณฑ์อย่างเคร่งครัด

- ทั้งนี้หากโบรกเกอร์ ไม่สามารถดำเนินการให้ผู้ลงทุนมาขึ้นทะเบียนกับ ตลท. ภายในระยะเวลาที่กำหนด โบรกเกอร์มีจะต้องระงับการซื้อขายจาก Account นั้นของผู้ลงทุน และหากโบรกเกอร์ไม่ปฏิบัติตามหลักเกณฑ์ให้ถูกต้อง ตลท. จะพิจารณาดำเนินการทางวินัยกับโบรกเกอร์ต่อไป

ปลดล็อก HFT เทรดได้ทุกหุ้น แต่ขายชอร์ตยังจำกัด

ยกเลิกการกำหนด HFT-Eligible Stocks เนื่องจาก ตลท. พบว่า นักลงทุนกลุ่ม HFT ส่วนใหญ่มีการซื้อขายในหลักทรัพย์ที่อนุญาตให้ขายชอร์ต (Short Selling Eligible List) อยู่แล้ว ดังนั้น หากมีการยกเลิก HFT – Eligible Stocks จะทำให้การกำกับดูแลการซื้อขายของผู้ลงทุนทุกกลุ่มเป็นไปในแนวทางเดียวกัน และจะมีความสอดคล้องกับมาตรฐานสากลมากขึ้น อีกทั้งยังเพิ่มโอกาสทำให้เกิดสภาพคล่องเพิ่มขึ้นสำหรับการลงทุนในหลักทรัพย์ที่มีสภาพคล่องปานกลางถึงต่ำอีกด้วย

นอกจากนี้ จากการที่มีข้อเสนอปรับ Uptick Rule และกำหนด Universe ของหลักทรัพย์ที่ขายชอร์ตได้ให้แคบลงอยู่แล้ว (จำกัดหุ้นที่ขายชอร์ตได้) ตลท. จึงเสนอยกเลิกจำกัดประเภทหลักทรัพย์สำหรับผู้ลงทุนกลุ่ม HFT ซึ่งจะทำให้สามารถซื้อขายหลักทรัพย์ต่าง ๆ ได้เช่นเดียวกับผู้ลงทุนทั่วไป เพื่อเพิ่มความยืดหยุ่นในการซื้อขาย และเปิดโอกาสให้ผู้ลงทุนทุกกลุ่มสามารถเข้าถึงหลักทรัพย์ทุกประเภทได้อย่างเท่าเทียมกัน ซึ่งจะช่วยเพิ่มสภาพคล่องให้กับตลาดโดยรวม

ถอด DPB หลังพบกระทบสภาพคล่องหุ้นขนาดเล็ก

ยกเลิกการกำหนดกรอบราคาซื้อขายแบบ Dynamic Price Band โดยกรอบราคาซื้อขาย (Dynamic Price Band: DPB) คือ กรอบควบคุมการเคลื่อนไหวของราคาหุ้นระหว่างวัน ซึ่งปัจจุบัน ตลท. กำหนดให้ราคาหลักทรัพย์ให้ขึ้นหรือลง ได้ไม่เกิน 10% จากราคาซื้อขายล่าสุดเพิ่มเติมจากกรอบราคาสูงสุดและต่ำสุดประจำวัน (Ceiling and Floor) ที่มีอยู่เดิม และหากมีคำสั่งซื้อขายที่จะทำให้เกิดการจับคู่หลักทรัพย์นอก DPB ระบบจะหยุดการซื้อขายหลักทรัพย์นั้นเป็นเวลา 2 นาทืโดยได้มีผลใช้บังคับตั้งแต่วันที่ 2 ก.ย. 2567 เป็นต้นมา

ทั้งนี้จากการทบทวนมาตรการปัจจุบัน พบว่า การ Trigger ของมาตรการ DPB มักกระจุกตัวในหลักทรัพย์ที่มีสภาพคล่องต่ำและมีปริมาณการซื้อขายค่อนข้างน้อย กล่าวคือ มาตรการมักถูกเรียกใช้อัตโนมัติบ่อยในหุ้นกลุ่มนี้ เมื่อราคามีการเปลี่ยนแปลงเร็วหรือมีคำสั่งซื้อขายที่ทำให้ราคาเคลื่อนไหวเกินกรอบที่กำหนดไว้ ส่งให้มาตรการดังกล่าว นอกจากจะไม่สามารถช่วยลดความผันผวนระหว่างวันได้ตามวัตถุประสงค์ที่กำหนดไว้แล้ว ยังอาจกระทบต่อความต่อเนื่องของการซื้อขายในบางช่วง และอาจกลายเป็นอุปสรรคต่อการซื้อขายหลักทรัพย์ที่มีสภาพคล่องต่ำ ซึ่งมีช่วงห่างระหว่างราคาซื้อขาย (Bid-Ask Spread) กว้าง เนื่องจากผู้ลงทุนไม่สามารถส่งคำสั่งซื้อขายที่ระบุราคาข้ามหลายช่วงราคาได้ เพราะติดข้อจำกัดด้านราคาตามมาตรการ DPB

ตลท. จึงเสนอยกเลิกมาตรการ DPB ดังกล่าว เพื่อลดอุปสรรคในการซื้อขาย และเพื่อให้การซื้อขายหลักทรัพย์สามารถดำเนินไปตามกลไกตลาดอย่างเสรีและมีประสิทธิภาพ

ยกเลิก MRT หันใช้ Extra Charge แทน

ยกเลิกมาตรการ Minimum Resting Time (MRT) เนื่องจากปัจจุบัน ตลท. ได้กำหนดมาตรการ Minimum Resting Time (MRT) โดยคำสั่งซื้อขายต้องคงอยู่ในระบบอย่างน้อย 250 มิลลิวินาทีก่อนที่โบรกเกอร์จะสามารถแก้ไขหรือยกเลิกคำสั่งได้ เพื่อป้องกันคำสั่งซื้อขายที่ไม่เหมาะสม โดยมาตรการดังกล่าวมีผลใช้บังคับตั้งแต่วันที่ 2 ก.ย. 2567 เป็นต้นมา

แต่จากการทบทวนมาตรการดังกล่าวแล้ว พบว่า MRT ก่อให้เกิดภาระด้านระบบงานแก่โบรกเกอร์ ในการบริหารจัดการคำสั่งซื้อขาย ขณะเดียวกันคำสั่งซื้อขายที่ถูกปฏิเสธ (Reject) จากมาตรการดังกล่าวมีจำนวนน้อย ซึ่งไม่ได้มีผลกระทบต่อตลาดโดยรวมอย่างมีนัยสำคัญ

ตลท. จึงเสนอให้ยกเลิกมาตรการ MRT ดังกล่าว เพื่อเพิ่มประสิทธิภาพด้านระบบงานของโบรกเกอร์ และช่วยลดอุปสรรคในการซื้อขายหลักทรัพย์ รวมถึงจะมีการใช้มาตรการ Extra Charge on high OTR หรือ เก็บค่าบริการเพิ่มกับคำสั่งที่ไม่ได้จับคู่ซื้อขายจริงตามจำนวนที่กำหนด

การปรับปรุงมาตรการกำกับดูแลการซื้อขายหลักทรัพย์ทั้งหมดนี้ของ ตลท. ภายหลังรับฟังความคิดเห็นจากประชาชนระหว่างวันที่ 13–29 พ.ค. 2569 เสร็จแล้ว จะถูกนำเสนอเข้าสู่การพิจารณาของคณะกรรมการ ตลท. ก่อนส่งให้ สำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.) อนุมัติ โดยคาดว่าจะสามารถประกาศใช้ได้เร็วที่สุดภายในไตรมาส 3 ปีนี้

ย้อนปัญหาตลาดหุ้นไทย กระทบความเชื่อมั่นนักลงทุน

ที่ผ่านมา ตลาดหุ้นไทยเผชิญปัญหาความเชื่อมั่นที่ทยอยลดลงต่อเนื่อง สะท้อนผ่านดัชนีตลาดหลักทรัพย์ไทย (SET Index) ที่หลังพ้นช่วงโควิด-19 ปรับตัวลดลงจากระดับกว่า 1,700 จุด ลงมาแตะบริเวณ 1,000 จุด แม้ปัจจุบันจะฟื้นกลับมายืนเหนือระดับ 1,500 จุดได้อีกครั้ง แต่การฟื้นตัวยังค่อนข้างล่าช้าเมื่อเทียบกับตลาดหุ้นหลายแห่งในภูมิภาคที่ทยอยทำจุดสูงสุดใหม่ในปีนี้ เช่น ดัชนี Nikkei ของญี่ปุ่น ที่ขึ้นไปแตะ 65,408.87 จุด ดัชนี VN-Index ของเวียดนาม ที่ทำสถิติใหม่ 1,927.94 จุด รวมถึงดัชนี IDX Composite ของอินโดนีเซีย ที่ปรับขึ้นแตะระดับ 9,156 จุด เป็นต้น

ปัจจัยสำคัญส่วนหนึ่งมาจากเศรษฐกิจไทยที่เติบโตชะลอลงต่อเนื่อง ส่งผลให้ความสามารถในการทำกำไรของบริษัทจดทะเบียนและความน่าสนใจของตลาดทุนไทยลดลงเมื่อเทียบกับประเทศอื่นในภูมิภาค

อย่างไรก็ตาม อีกปัจจัยสำคัญคือปัญหาด้านธรรมาภิบาลและการกำกับดูแลบริษัทจดทะเบียนที่เกิดขึ้นต่อเนื่องในช่วงหลายปีที่ผ่านมา ทั้งกรณีหุ้น MORE บริษัท มอร์ รีเทิร์น จำกัด (มหาชน) ที่เกิดการทุจริตซื้อขายหุ้น MORE จนสร้างความเสียหายให้โบรกเกอร์หลายแห่ง ซึ่งภายหลังหน่วยงานที่เกี่ยวข้องสืบสวนพบคดีนี้เชื่อมโยงไปถึงผู้ถือหุ้นใหญ่ ผู้บริหารระดับสูง และกรรมการบางรายของบริษัท

ตามมาด้วยหุ้น STARK บริษัท สตาร์ค คอร์เปอเรชั่น จำกัด (มหาชน) ที่มีการปลอมแปลงตัวเลขทางบัญชีและตกแต่งงบการเงิน จนสร้างความเสียหายให้ทั้งนักลงทุนรายย่อยและสถาบันการเงินรวมหลายหมื่นล้านบาท อีกทั้งผลการสืบสวนของหน่วยงานที่เกี่ยวข้องยังพบเส้นทางการเงินเชื่อมโยงไปถึงผู้บริหารระดับสูงของบริษัท

หรืออีกคดีของ นพ.บุญ วนาสิน หรือ หมอบุญ ผู้ก่อตั้งและอดีตผู้บริหาร บริษัท ธนบุรี เฮลท์แคร์ กรุ๊ป จำกัด (มหาชน) หรือ THG ซึ่งถูกกล่าวหาว่าระดมทุนจากนักลงทุนจำนวนมากผ่านการออกสัญญากู้ยืมเงินและให้ดอกเบี้ยผ่านเช็ค โดยอ้างจะนำเงินไปลงทุนโครงการธุรกิจทางการแพทย์ต่าง ๆ ก่อนเกิดปัญหาผิดนัดชำระหนี้ สร้างความเสียหายให้ผู้ลงทุนกว่า 1 หมื่นล้านบาทกรณี บริษัท เจเคเอ็น โกลบอล กรุ๊ป จำกัด (มหาชน)

เหตุการณ์อื้อฉาวที่เกิดขึ้นดังกล่าวล้วนสะท้อนปัญหาด้านธรรมาภิบาลและการกำกับดูแลบริษัทจดทะเบียนที่ยังคงเป็นแผลใหญ่ของตลาดทุนไทย

คำถามสำคัญ คือ การยกเครื่องมาตรการดูแลการซื้อขายครั้งใหญ่ของ ตลท. ในครั้งนี้ จะเพียงพอเรียกความเชื่อมั่นนักลงทุนกลับคืนมาได้หรือไม่ เพราะแม้มาตรการใหม่จะเอื้อต่อการซื้อขายมากขึ้นและเพิ่มสภาพคล่อง แต่สิ่งที่นักลงทุนจำนวนไม่น้อยกังวล อาจไม่ใช่เพียงเรื่องกลไกการซื้อขาย หากแต่เป็นประเด็นด้านธรรมาภิบาล การบังคับใช้กฎหมาย และประสิทธิภาพในการตรวจสอบบริษัทจดทะเบียน

ท้ายที่สุดแล้ว โจทย์สำคัญของตลาดทุนไทยอาจไม่ใช่เพียงการทำให้ตลาดซื้อขายคล่องขึ้น แต่จะทำอย่างไรให้นักลงทุนเชื่อมั่นได้ว่า ตลาดหุ้นไทยมีความโปร่งใส เป็นธรรม และปลอดภัยต่อการลงทุนในระยะยาว