สิ่งแวดล้อม

สิ่งแวดล้อม

หลังประเทศไทยมี ประกาศเจตนารมณ์ที่จะลดก๊าซเรือนกระจกและมุ่งสู่ความเป็นกลางทางคาร์บอน (Carbon Neutrality) ภายในปี 2050 และปล่อยก๊าซเรือนกระจกสุทธิเป็นศูนย์ (Net Zero) ภายในปี 2065 โดยมีเป้าหมายยกระดับการลดก๊าซเรือนกระจกให้ได้ 109.2 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า ภายในปี 2578

เพื่อเดินไปสู่เป้าหมายดังกล่าวในการลดก๊าซเรือนกระจกให้กับประเทศทั่วโลก พิธีสารเกียวโต ได้กำหนดกลไก”คาร์บอนเครดิต” ซึ่งหมายถึง สิทธิที่เกิดจากการลดการปล่อยก๊าซเรือนกระจก หรือ คาร์บอนไดออกไซด์ออกสู่สิ่งแวดล้อม รวมถึง การเก็บกัก หรือ การดูดกลับด้วย จากกิจกรรมหรือโครงการ

สิทธิดังกล่าวจะต้องมีการรับรองโดยหน่วยรับรอง ตามระเบียบหรือวิธีการของทางราชการที่เป็นที่ยอมรับหรือเทียบได้กับระดับสากล โดยสามารถซื้อขายแลกเปลี่ยนได้ภายใต้การรับขององค์การบริหารจัดการก๊าซเรือนกระจก (อบก.) เป็นหน่วยวิเคราะห์ กลั่นกรอง และรับรองโครงการ โดย คาร์บอนเครดิต ซื้อขายผ่าน “ตลาดคาร์บอน (Carbon Market) เพื่อนำไปใช้ในการบรรลุเป้าหมายขององค์กรที่กำหนดไว้ หรือเพื่อชดเชย (Offset) การปล่อยคาร์บอนในการดำเนินกิจกรรมต่าง ๆขององค์กร

ตลาดคาร์บอนมีอยู่ 2 ประเภท

- ตลาดภาคสมัครใจ สำหรับประเทศไทย การซื้อขายคาร์บอนเครดิตยังอยู่ในรูปแบบของภาคสมัครใจ มีโครงการเพื่อลด/การดูดกลับ หรือเก็บกักก๊าซเรือนกระจก ที่มีผู้ประเมินจากภายนอก และ อบก. มีการรับรองมาตรฐานโครงการลดการปล่อยก๊าซเรือนกระจกภาคสมัครใจของประเทศไทย (Thailand Voluntary Emission Reduction: T-VER)

โครงการที่ผ่านการรับรองคาร์บอนเครดิตแล้ว ตั้งแต่ปี 2557 ถึงปัจจุบัน จำนวน 345 โครงการ สามารถรับรองการลดการปล่อยก๊าซเรือนกระจกได้ 15 -20ล้านตันคาร์บอนไดออกไซด์ เทียบเท่า (tCO2eq) ส่วนใหญ่เป็นโครงการประเภทพลังงานทดแทน การจัดการของเสีย การปลูกป่า เป็นต้น

- ตลาดภาคบังคับ ซึ่งขณะนี้ยังไม่เกิดขึ้น อยู่ระหว่างกระบวนการทำ ร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ พ.ศ. โดยขณะนี้ผ่านการจัดประชาพิจารณ์รับฟังความคิดเห็น เตรียมเสนอเข้าพิจารณาในคณะรัฐมนตรี ก่อนเสนอเข้าสภาผู้แทนราษฎร โดยคาดว่าภายในปี 2569 ประเทศไทย อาจจะมีตลาดคาร์บอนภาคบังคับจะเกิดขึ้น

ผลสำรวจตลาดคาร์บอนภาคสมัครใจโตแค่ 1 %

องค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) หรือ อบก. ได้ผลสำรวจตลาดคาร์บอนภาคสมัครใจประเทศไทยปี 2568 : The 2025 Thailand’s Voluntary Carbon Market Outlook” ได้สำรวจสถานการณ์ตลาดคาร์บอนประเทศไทยในปัจจุบันและภายใน 5 ปีข้างหน้า เพื่อรวบรวม วิเคราะห์ และคาดการณ์ปริมาณความต้องการคาร์บอนเครดิต (Market demand) และปริมาณคาร์บอนเครดิตที่จะเข้าสู่ตลาด (Market supply) รวมถึงศึกษาปัจจัยที่มีผลต่อการซื้อขายคาร์บอนเครดิต เพื่อส่งเสริมและผลักดันการพัฒนาตลาดซื้อขายคาร์บอนประเทศไทย

พบว่าอัตราการเติบโตยังเป็นแบบค่อยเป็นค่อยไป โดยสามารถดาวน์โหลดรายงาน “รายงานผลสำรวจตลาดคาร์บอนภาคสมัครใจประเทศไทยปี 2568 : The 2025 Thailand’s Voluntary Carbon Market Outlook” ฉบับเต็มได้ที่เว็บไซต์ตลาดคาร์บอน https://carbonmarket.tgo.or.th

บุญรอด เยาวพฤกษ์ กรรมการผู้จัดการบริษัทเดอะครีเอจี้ ได้สำรวจภาคเอกชนจำนวนกว่า 200 องค์กร พบว่า ภาพรวมภาคเอกชนมีความตื่นตัวในการลดก๊าซเรือนกระจกภาคสมัครใจ แต่ยังกังวลความเสี่ยงในการเปลี่ยนผ่าน และยังเปลี่ยนดูท่าทีนโยบายของรัฐบาลทั้งกฎหมาย ภาษี กติกา งบประ มาณ เทคโนโลยีขั้นสูง และขาดความเข้าใจในตลาดคาร์บอน และบางบริษัทถือครองคาร์บอนเครดิตไว้ใช้ในอนาคต

แต่พบว่าตลาดภาคสมัครใจของไทยมีปริมาณการใช้เครดิตประมาณ 2.6 แสนตันคาร์บอนต่อปี แต่เทียบกับการปล่อยก๊าซเรือนกระจก 382 ล้านตัน ยังเป็นปริมาณที่เล็กไม่ถึง 1% ซึ่งถือว่าเป็นตลาดที่กำลังพัฒนา

ขณะที่ภาพรวมตลาดคาร์บอนเครดิตในอาเซียน ตั้งแต่ปี 2539-2567 ไทยมีสัดส่วนโครงการคาร์บอนเครดิต 35% เวียดนาม27% ขณะที่อินโดนีเซียมีมีสัดส่วน 76% กัมพูชา 42%

ส่วนที่กัมพูชา และอินโดนีเซียมีสัดส่วนการผลิตคาร์บอนเครดิตจำนวนมาก เนื่องจาก 2 ประเทศมีพื้นที่ป่าไม้จำนวนมาก ซึ่งโครงการที่ผลิตคาร์บอนจะเป็นโครงการป้องกันการบุกรุกป่า ทำให้สัดส่วนโครงการผลิตคาร์บอนสูง

สิงค์โปรมีโครงการผลิตคาร์บอนเครดิตไม่มาก แต่มีการลงทุนโครงสร้างพื้นฐาน และแพลตฟอร์มการซื้อขาย รวมถึงมีเงินสนับสนุนตลาดผู้เล่นในตลาดคาร์บอนจากรัฐบาล จึงทำให้สิงค์โปร เป็น ฮับค้าขายคาร์บอนเครดิตของอาเซียน

อย่างไรก็ตามผู้เล่นในตลาดอาเซียนทั้ง 10 ประเทศ มีเพียง 2 ประเทศที่มีมาตรฐานการรับรองของตัวเอง โดยไทยมีมาตรฐาน T-ver ขณะที่อินโดนีเซียมีมาตรฐาน SPE แต่ สิงค์โปร มีมีกฎหมายคาร์บอนเครดิตครอบคลุม 70 % ของกิจกรรมที่ปล่อยก๊าซเรือนกระจกของประเทศ

“คาร์บอนภาคบังคับโต 98 %”หลังกม.โลกร้อนบังคับใช้

ส่วนคาร์บอนภาคบังคับ ซึ่งขณะนี้ในประเทศ รอการบังคับใช้กฎหมายโลกร้อนคาดว่าจะสามารถบังคับใช้ในปี 2569 โดยผลการสำรวจดังนี้

1) ตลาดภาคทางการ เมื่อประเมินมูลค่าที่จะเกิดขึ้นในอนาคตก็พบว่าถ้ามีกฎหมายจะมีตลาดซื้อขายสิทธิ์ในการปล่อยก๊าซเรือนกระจก เรียกว่า TH-ETS Allowance และ ตลาดซื้อขายคาร์บอนเครดิตที่ได้รับการอนุมัติให้ใช้ได้จะโต 98%

2) ตลาดภาคสมัครใจ ในอนาคตจะโตน้อยกว่า 2 % ซึ่งตลาดภาคสมัครจะอาจจะต้องลงไปเล่นกันผู้เล่นรายย่อย เช่น ผู้ประกอบการเอสเอ็มอี

ทั้งนี้ผลสำรวจพบว่า ตลาดคาร์บอน ไทย อินโดนีเซีย และสิงคโปร์ ต่างมีความก้าวหน้าในตลาดคาร์บอน โดยอินโดนีเซียและสิงคโปร์โดดเด่นด้านกฎระเบียบ นโยบาย และการส่งเสริมตลาดคาร์บอน ขณะที่ไทยมีความพร้อมด้านทรัพยากร ด้านสภาพแวดล้อมของตลาดคาร์บอน รวมถึงบุคลากรที่มีความรู้ และที่มีประสบการณ์มายาวนาน

ความต้องการคาร์บอนเครดิตภาคป่าไม้สูง

สำหรับโครงการที่ได้รับความสนใจสูง คือ โครงการภาคป่าไม้/เกษตร มากกว่า 60% โดยเหตุผลหลักในการเลือกซื้อเพราะมีความสอดคล้องกับเป้าหมายด้านความยั่งยืนขององค์กร โครงการด้านพลังงานหมุนเวียนหรือพลังงานที่ใช้ทดแทนเขื้อเพลิงฟอสซิส 35 % , โครงการดักจับ กักเก็บ หรือการใช้ประโยชน์จากก๊าซเรือนกระจก (CCUS )แม้จะยังไม่มีการดำเนินการแต่มีคนสนใจมากถึง 13 % , โครงการจัดการขยะมูลฝอย 5% ,โครงการใช้ยานพาหนะไฟฟฟ้า 5%

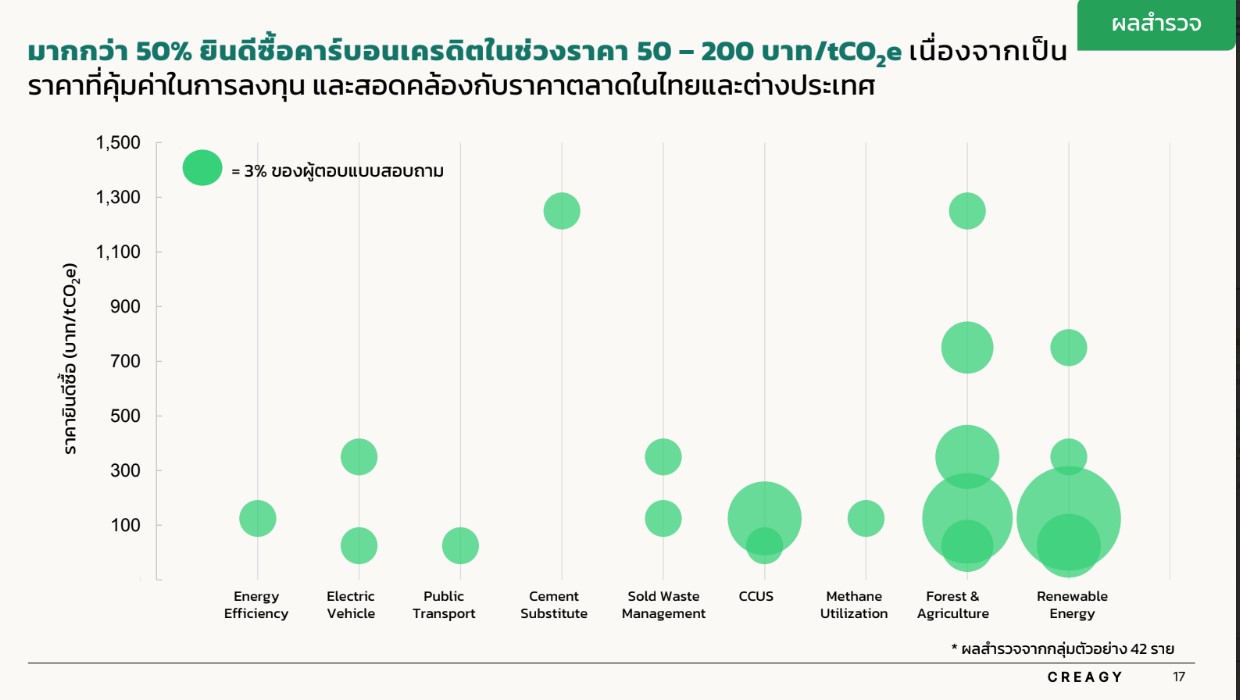

ส่วนในเรื่องราคาซื้อขายคาร์บอนเครดิตมากกว่า 50% ยินดีซื้อคาร์บอนเครดิตในช่วงราคา 50 – 200 บาท/tCO2e เนื่องจากเป็นราคาที่คุ้มค่าในการลงทุน และสอดคล้องกับราคาตลาดในไทยและต่างประเทศ

แนะสร้างมาตรฐานเชื่อมั่นระดับสากล

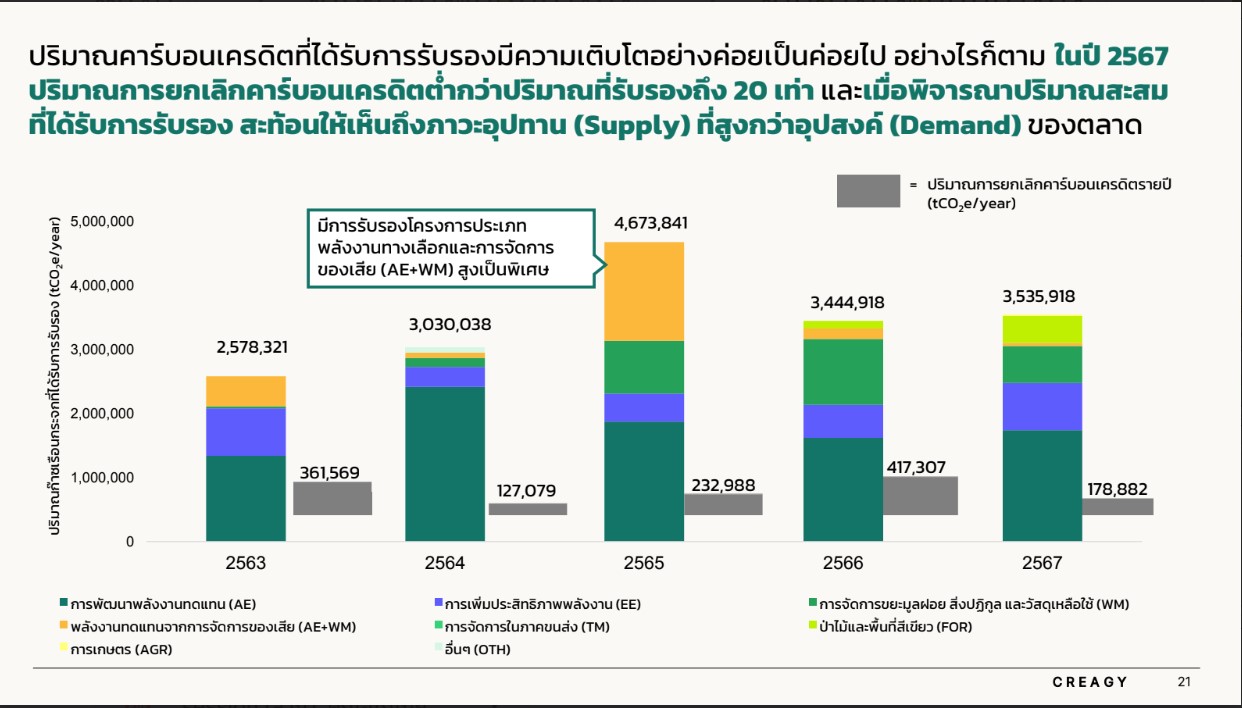

กล่าวโดยสรุปผลการสำรวจตลาดคาร์บอนเครดิตภาคสมัครใจ พบว่า ปี 2563 – 2567 มีปริมาณการรับรองคาร์บอนเครดิตเฉลี่ยประมาณ 3.5 ล้าน tCO2e /ปี เมื่อพิจารณาร่วมกับปริมาณยกเลิกคาร์บอนเครดิตเฉลี่ยประมาณ 0.2 แสน tCO2e/ปี สะท้อนถึงภาวะอุปทาน หรือมีการผลิตล้นตลาด และความไม่สมดุลของตลาดโดยรวม แต่ก็พบว่า ผู้พัฒนาโครงการส่วนใหญ่ยังไม่ประสงค์จะขายคาร์บอนเครดิต และมีแนวโน้มที่จะเก็บไว้ใช้สำหรับการชดเชยการปล่อยของตนเองในอนาคต

ขณะที่พบว่าอุปสรรคหลักในการพัฒนาโครงการ ได้แก่ ความไม่คุ้มทุน ข้อจำกัดในการเข้าถึงตลาด และข้อจำกัดด้านความรู้และทรัพยากร ขาดงบประมาณในการพัฒนาโครงการ

อย่างไรก็ตามเพื่อพัฒนาตลาดคาร์บอนในไทยควรเร่งประกาศใช้ พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ เพื่อกระตุ้นการลดก๊าซเรือนกระจก รวมถึงการสนับสนุน เทคโนโลยีขั้นสูง และงบประมาณเพื่อพัฒนาศักยภาพในการผลิตคาร์บอนเครดิตในประเทศไทยไม่ให้กระจุกตัวใน 2 ประเภทหลัก คือ โครงการพลังงานหมุนเวียน และโครงการด้านป่าไม้และเกษตรกรรม ทำให้เกิดข้อจำกัดหากต้องการพัฒนาโครงการคาร์บอนเครดิตที่ใช้เทคโนโลยีขั้นสูงใน

นอกจากนี้ควรจะมีกระบวนการสร้างความรู้ความเข้าใจ ให้ผู้เล่นรายใหม่ที่ยังขาดความชัดเจนในการเลือกประเภทโครงการและมาตรฐานคาร์บอนเครดิต สะท้อนถึงช่องว่างด้านความรู้และความไม่พร้อมเชิงกลยุทธ์

นอกจากนี้เห็นว่าควรจะมีการยกระดับมาตรฐาน T-VER ให้เป็นที่ยอมรับในระดับสากล การจัดตั้งแพลตฟอร์มซื้อขายที่โปร่งใส และการพัฒนากลไกทางการเงินเพื่อลดภาระต้นทุนการพัฒนาโครงการ

เนื่องจากมาตรฐานคาร์บอนเครดิตของประเทศไทยยังไม่เป็นที่ยอมรับในระดับสากล โดยเฉพาะด้านข้อกำหนดจากต่างประเทศ ส่งผลให้คาร์บอนเครดิตจากประเทศไทยไม่สามารถนำไปใช้กับกลไกหรือข้อกำหนดในระดับสากลได้

เตรียมรับมือ “ตลาดคาร์บอนภายใต้กติกาใหม่”

ขณะที่ดร.ณัฐริกา วายุภาพ นิติพน รองผู้อำนวยการองค์การบริหารจัดการก๊าซเรือนกระจก ระบุว่า ตลาดคาร์บอนภาคสมัครใจของประเทศไทยอยู่ในระยะเริ่มต้นของการพัฒนา โดยขณะนี้ตลาดคาร์บอนเครดิตภาคสมัครใจในไทยที่รับรองผ่าน T-VER ไปแล้วหรือ 20 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า แต่เมื่อมีการซื้อขาย ยังคิดเป็นสัดส่วนเพียง 1% ของสิ่งที่รับรอง

“ความสนใจในตลาดคาร์บอนเครดิตกำลังขยายตัว โดยเฉพาะในกลุ่มองค์กรที่ต้องการเตรียมความพร้อมตามนโยบายภาครัฐและเป้าหมายองค์กร แต่ตลาดยังมีความไม่แน่นอน ทั้งด้านพฤติกรรมการซื้อขาย ราคาคาร์บอน และมาตรฐานที่เลือกใช้ ซึ่งสะท้อนข้อจำกัดเชิงโครงสร้าง อาทิ ความรู้ที่ถูกต้อง งบประมาณจำกัด และการขาดระบบราคาที่น่าเชื่อถือ”

แม้ตลาดคาร์บอนเครดิตภาคสมัครใจยังขยายตัวไม่มากนัก แต่เชื่อว่า ภายใต้กติกาใหม่ ทั้งกติการะหว่างประเทศ ที่เรียกว่า ข้อตกลงปารีสเป็นสนธิสัญญาระหว่างประเทศที่มีผลผูกพันทางกฎหมายเกี่ยวกับการเปลี่ยนแปลงสภาพภูมิอากาศ (UNFCC ) ซึ่งประเทศทั่วโลกต้องกำหนดเป้าหมายการลดก๊าซเรือนกระจกตามข้อตกลงของประชาคมโลก

ขณะเดียวกัน กติกาในประเทศ จะเกิดขึ้นภายใต้ นโยบายของรัฐบาล ซึ่งประกาศเป้าหมายการลดก๊าซเรือนกระจก คือ 2050 ความเป็นกลางทางคาร์บอน และปี 2065 คือ Net Zero โดยเป้าหมายดังกล่าวทุกหน่วยงานในไทยต้องดำเนินการ

ส่วนกติกาใหม่ หลังร่างพระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ พ.ศ.หรือกฎหมายโลกร้อน ประกาศใช้ จะทำให้ ผู้ประกอบ และ นิติบุคคลต้องเตรียมความพร้อม เนื่องจากจะมีการจัดทำรายงานข้อมูลการปล่อยและลดก๊าซเรือนกระจก รวมถึงการติดตามรับรองจากมาตรฐานที่ได้รับความน่าเชื่อถือ

“กฎหมายโลกร้อนจะมีการบังคับรายงานการลดก๊าซเรือนกระจกเป็นภาคบังคับรายงานและลดก๊าซเรือนกระจำโดยจะจำกัดปริมาณการปล่อยคาร์บอนในแต่ละอุตสาหกรรมไม่ให้เกินปริมาณที่กฎหมายกำหนดไว้หากเกินกว่าที่กำหนดต้องถูกบังคับลดก๊าซเรือนกระจก ซึ่งมีกลไกการซื้อขายคาร์บอนในตลาดคาร์บอน แต่ไม่ใช่ซื้อขายคาร์บอนเครดิต แต่เป็นการซื้อขาย TH-ETS Allowance การซื้อขายสิทธิ์ในการลดก๊าซเรือนกระจกภายใต้การรับรองของ T-VER

การเดินสู่เป้าหมายการลดก๊าซเรือนกระจกของไทย จึงต้องมีความพร้อมทั้ง ตลาดภาคสมัครใจ หรือ คาร์บอนเครดิต และตลาดภาคบังคับภายใต้กติกาใหม่ที่จะเกิดขึ้นหลังกฎหมายโลกร้อนบังคับใช้

เพื่อกระตุ้นการซื้อขายคาร์บอนและสร้างความโปร่งใส่ อบก.เปิดตัวแพลตฟอร์มการซื้อขายคาร์บอนเครดิต “TGO Showroom” ซึ่งเป็นแพลตฟอร์มการซื้อขายในรูปแบบ Carbon Credit Marketplace ที่สะดวก รวดเร็ว และรองรับระบบการชำระเงินหลากหลายรูปแบบอีกด้วย

อ่านเนื้อหาที่เกี่ยวข้อง

- ลดปล่อยก๊าซแบบสมัครใจ ต้นตอตลาดคาร์บอนเครดิตซบ

- ธนาคารโลกหนุนไทยส่งออกคาร์บอนเครดิต จูงใจคนลดโลกร้อน

- กลไกคาร์บอนเครดิตร่วม ระหว่างรัฐบาลไทย-ญี่ปุ่น