สิ่งแวดล้อม

สิ่งแวดล้อม

มูลนิธิสถาบันวิจัยนโยบายเศรษฐกิจการคลัง ภายใต้การสนับสนุนของกองทุนส่งเสริมการพัฒนาตลาดทุน (CMDF) ได้เผยแพร่รายงานวิจัยเรื่อง “แนวทางการพัฒนาตลาดคาร์บอนเครดิตไทย” เพื่อศึกษาทิศทางการพัฒนาตลาดคาร์บอนเครดิต วิเคราะห์ศักยภาพอุปสงค์-อุปทาน ผลกระทบต่อภาคธุรกิจและตลาดทุน

รายงานระบุว่า ท่ามกลางความกังวลต่อปัญหาการเปลี่ยนแปลงสภาพภูมิอากาศจากการปล่อยก๊าซเรือนกระจกที่ทวีความรุนแรงขึ้นและเป็นปัจจัยสำคัญที่เร่งให้เกิดภาวะโลกร้อนรุนแรง ส่งผลให้หลายประเทศร่วมกันแก้ไขปัญหานี้ผ่านการผลักดันการลดการปล่อยก๊าซภายใต้ความตกลงปารีส (Paris Agreement) ซึ่งมีเป้าหมายจำกัดการเพิ่มขึ้นของอุณหภูมิโลกไม่ให้เกิน 2 องศาเซลเซียสเมื่อเทียบกับระดับก่อนยุคอุตสาหกรรม

สำหรับประเทศไทยในฐานะเศรษฐกิจเปิดที่พึ่งพาการค้าในห่วงโซ่มูลค่าระดับโลก กำลังเผชิญผลกระทบจากการเปลี่ยนแปลงสภาพภูมิอากาศทั้งทางตรงและทางอ้อม ตั้งแต่ภัยแล้ง พายุ คลื่นความร้อน ไปจนถึงระดับน้ำทะเลที่สูงขึ้น โดยมีการประเมินว่าประเทศไทยสูญเสียมูลค่าทางเศรษฐกิจจากการเปลี่ยนแปลงสภาพภูมิอากาศราว 5,500 ล้านดอลลาร์สหรัฐต่อปี ขณะที่ปริมาณน้ำฝนที่ผันผวนและระดับน้ำทะเลที่เพิ่มขึ้นเฉลี่ยประมาณ 5 มิลลิเมตรต่อปี ยิ่งเพิ่มความเปราะบางต่อภาคเกษตร การผลิต และคุณภาพชีวิตของประชาชน ทำให้การบริหารความเสี่ยงด้านสภาพภูมิอากาศไม่ได้เป็นเพียงประเด็นด้านสิ่งแวดล้อม แต่ยังเชื่อมโยงโดยตรงกับเสถียรภาพเศรษฐกิจ การคลัง และความสามารถในการแข่งขันของประเทศ

ไทยขยับเป้า Net Zero ปี 2593

หลายประเทศทั่วโลกกำหนดเป้าหมายบรรลุความเป็นกลางทางคาร์บอน (Net Zero) ภายในปี 2593 (ค.ศ. 2050) ขณะที่ประเทศไทยได้ปรับเป้าหมายให้บรรลุ Net Zero ภายในปี 2593 เช่นกัน โดยประกาศปรับกรอบเวลาให้เร็วขึ้นเมื่อเดือน ก.ย. 2568 นอกจากนี้ ไทยยังได้จัดทำเอกสารการมีส่วนร่วมที่ประเทศกำหนด ฉบับที่ 2 (NDC 3.0) เมื่อเดือน พ.ย. 2568 เพื่อกำหนดกรอบการลดการปล่อยก๊าซเรือนกระจกของประเทศในช่วงปี 2574–2578 อันเป็นส่วนหนึ่งของการขับเคลื่อนสู่เป้าหมายด้านสภาพภูมิอากาศในระยะยาว

สำหรับกรอบ NDC 3.0 ดังกล่าว สิ่งที่ไทยจะต้องทำเป็นระบบอย่างน้อย 4 มิติ ได้แก่

- การวัดและประเมินการปล่อยก๊าซคาร์บอนไดออกไซด์

- การลดการปล่อย (Mitigation)

- การสร้างคาร์บอนเครดิต

- การดักจับ ใช้ประโยชน์กักเก็บคาร์บอน (CCUS) โดยอาศัยเครื่องมือเชิงตลาด ซึ่งจะมีบทบาทสำคัญในการทำให้มาตรการเหล่านี้เกิดผลเชิงประจักษ์ผ่านสัญญาณราคา (Direct Carbon Pricing) โดยทั่วโลกนิยมใช้ 3 เครื่องมือหลัก คือ ภาษีคาร์บอน ระบบซื้อขายสิทธิการปล่อย (ETS/Cap-and-Trade)และคาร์บอนเครดิต

เมื่อประเทศคู่ค้าและบริษัทข้ามชาติเพิ่มความเข้มงวดด้านการปล่อยคาร์บอนในสินค้าและห่วงโซ่อุปทาน ผลกระทบจึงไม่ได้จำกัดอยู่เพียงภาคเศรษฐกิจจริง แต่ยังส่งผ่านไปยังตลาดเงินและตลาดทุนอย่างหลีกเลี่ยงไม่ได้ ทั้งในรูปของต้นทุนคาร์บอนที่สูงขึ้น ความเสี่ยงจากกฎระเบียบใหม่ และการเปลี่ยนทิศทางการจัดสรรเงินลงทุนใหม่ไปสู่กิจกรรมที่มีการปล่อยคาร์บอนต่ำ

65.9% ก๊าซเรือนกระจกไทยเกิดภาคพลังงาน

ประเทศไทยมีการปล่อยก๊าซเรือนกระจกราว 385.94 ล้านตันคาร์บอนไดออกไซด์เทียบเท่า (MtCO2eq) ต่อปี (ไม่รวมภาคการใช้ประโยชน์ที่ดิน การเปลี่ยนแปลงการใช้ที่ดิน และป่าไม้: LULUCF) โดยกว่า 65.9% มาจากภาคพลังงาน

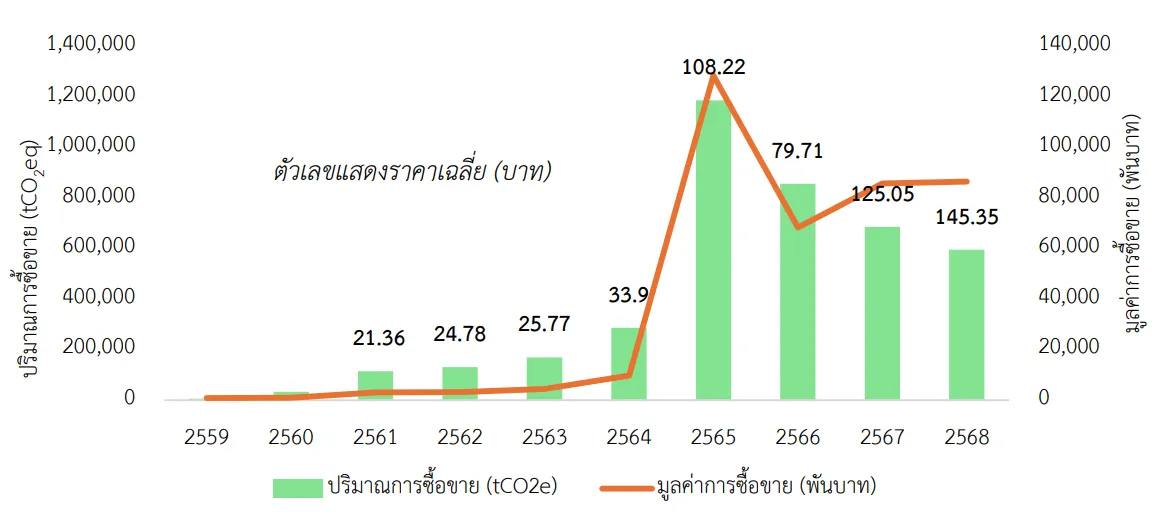

ปัจจุบันไทยใช้กลไกตลาดคาร์บอนภาคสมัครใจเป็นเครื่องมือหลักในการลดการปล่อยก๊าซเรือนกระจก ผ่านโครงการ Thailand Voluntary Emission Reduction Program (T-VER) ภายใต้การกำกับขององค์การบริหารจัดการก๊าซเรือนกระจก (องค์การมหาชน) (TGO) ซึ่งมีแนวโน้มเติบโตต่อเนื่อง โดยในไตรมาส 1 ปีงบประมาณ 2568 มีปริมาณการซื้อขายคาร์บอนเครดิตอยู่ที่ 101,894 ตันคาร์บอนไดออกไซด์เทียบเท่า (tCO2eq) คิดเป็นมูลค่า 17.78 ล้านบาท และมีราคาเฉลี่ย 174.52 บาทต่อ tCO2eq เพิ่มขึ้นจาก 125.05 บาทต่อtCO2eq ในปีก่อน สะท้อนความต้องการคาร์บอนเครดิตที่เพิ่มขึ้นอย่างต่อเนื่อง

กราฟแสดงปริมาณและมูลค่าการซื้อขายคาร์บอนเครดิตภาคสมัครใจประเทศไทย โครงการ T-VER ตั้งปี 2559-2568

อย่างไรก็ตาม เมื่อเทียบกับปริมาณการปล่อยก๊าซเรือนกระจกในประเทศ ตลาดคาร์บอนนี้ยังมีขนาดค่อนข้างเล็ก โดยในปี 2564 ตลาด T-VER ของไทย มีมูลค่าเพียง 146.7 ล้านบาท หรือคิดเป็นประมาณ 0.1% ของการปล่อยทั้งหมดก๊าซเรือนกระจกทั้งหมดในปีนั้น สะท้อนว่ากลไกตลาดคาร์บอนของไทยยังไม่สามารถทำหน้าที่ได้อย่างเต็มศักยภาพ และยังมีช่องว่างสำคัญที่ต้องได้รับการพัฒนา เพื่อรองรับการเปลี่ยนผ่านสู่เศรษฐกิจคาร์บอนต่ำในระยะยาว

ตลาดคาร์บอนไทยซื้อขายต่ำ เน้น CSR เป็นหลัก

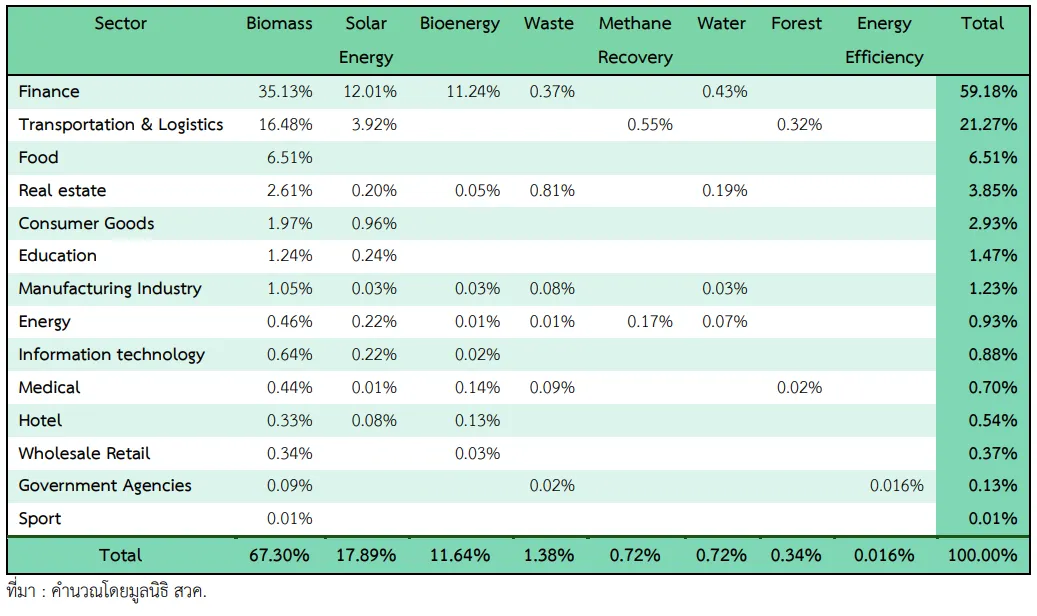

ข้อจำกัดสำคัญของตลาดคาร์บอนเครดิตไทย คือ ความต้องการซื้อขายยังอยู่ในระดับต่ำ เนื่องจากเป็นตลาดภาคสมัครใจ ส่งผลให้ราคาคาร์บอนเครดิตและแรงจูงใจในการลงทุนเพื่อลดการปล่อยก๊าซเรือนกระจกยังไม่สูงเพียงพอ อีกทั้งการซื้อขายคาร์บอนเครดิตจำนวนมากยังยังมีลักษณะในเชิงเพื่อกิจกรรมทางสังคมขององค์กร (CSR) มากกว่าการขับเคลื่อนการลดการปล่อยก๊าซเรือนกระจกในเชิงโครงสร้าง

ตารางแสดงสัดส่วนปริมาณการซื้อคาร์บอนเครดิตในตลาดภาคสมัครใจ โดยผู้ซื้อส่วนใหญ่มาจากกลุ่มสถาบันการเงิน (Finance)

ทั้งนี้เครื่องมือสำคัญที่จะช่วยให้การกำหนดราคาคาร์บอนเกิดขึ้นอย่างเป็นรูปธรรมและได้รับการยอมรับในวงกว้าง ได้แก่ ระบบซื้อขายสิทธิการปล่อยก๊าซเรือนกระจก (ETS) และภาษีคาร์บอน (Carbon Tax) ซึ่งยังอยู่ระหว่างการพัฒนาและผลักดันในเชิงนโยบาย ภายใต้ (ร่าง) พระราชบัญญัติการเปลี่ยนแปลงสภาพภูมิอากาศ (ผ่านความเห็นชอบจากคณะรัฐมนตรีเมื่อเดือน ธ.ค. 2568 และอยู่ระหว่างเสนอรัฐสภา คาดบังคับใช้ปี 2570)

ขณะที่ การซื้อขายคาร์บอนระหว่างประเทศภายใต้ Paris Agreement Article 6.2 ซึ่งเป็นกลไกที่เปิดโอกาสให้ประเทศต่าง ๆ สามารถซื้อขายผลการลดการปล่อยก๊าซเรือนกระจกระหว่างกันโดยตรงในรูปแบบรัฐต่อรัฐ (Government-to-Government) ในทางปฏิบัติมักดำเนินการผ่านข้อตกลงระหว่างรัฐบาล และในบางกรณีอาจอยู่นอกกรอบเป้าหมายการลดก๊าซเรือนกระจก (NDC) ของประเทศผู้ขาย ด้วยเหตุนี้ การออกแบบโครงสร้างตลาดคาร์บอนภายในประเทศให้มีมาตรฐาน โปร่งใส และน่าเชื่อถือ จึงมีความสำคัญอย่างยิ่ง และรองรับการเติบโตของตลาดในระยะยาว

กุญแจสำคัญลดก๊าซเรือนกระจก

ตลาดคาร์บอนเครดิต จึงมีความสำคัญในฐานะโครงสร้างพื้นฐานเชิงนโยบาย ที่แปลงเป้าหมายการลดการปล่อยก๊าซเรือนกระจกให้กลายเป็นแรงจูงใจทางเศรษฐกิจ โดยยึดหลัก “ผู้ก่อมลพิษเป็นผู้จ่าย” และทำให้ต้นทุนการปล่อยสะท้อนความเป็นจริงมากขึ้น ส่งผลให้ภาคธุรกิจสามารถปรับการตัดสินใจด้านการผลิต การลงทุน และนวัตกรรม ไปสู่กิจกรรมคาร์บอนต่ำได้อย่างเป็นระบบ

ขณะเดียวกัน ตลาดคาร์บอนยังช่วยกระจายภาระต้นทุนการลดการปล่อยก๊าซเรือนกระจกไปยังภาคส่วนที่สามารถดำเนินการได้อย่างมีประสิทธิภาพสูงกว่า และเมื่อระบบการตรวจวัด รวมถึงมาตรฐานคุณภาพของคาร์บอนเครดิตมีความเข้มแข็งและเป็นที่ยอมรับมากขึ้น กลไกดังกล่าวจะสามารถยกระดับจากตลาดภาคสมัครใจไปสู่เครื่องมือสำคัญในการสนับสนุนการบรรลุเป้าหมาย NDC พร้อมทั้งช่วยลดความเสี่ยงทางเศรษฐกิจมหภาคจากผลกระทบของการเปลี่ยนแปลงสภาพภูมิอากาศที่มีแนวโน้มทวีความรุนแรงในอนาคต

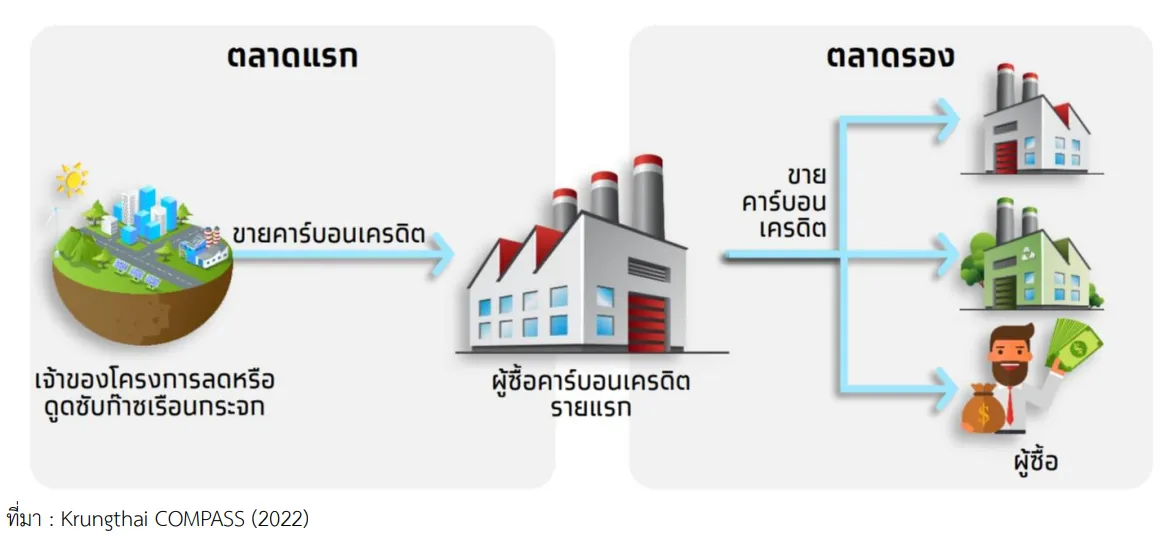

ภาพแสดงรูปแบบการซื้อขายคาร์บอนเครดิต

นอกจากนี้ ตลาดคาร์บอนยังมีความสำคัญเชิงยุทธศาสตร์ต่อการยกระดับขีดความสามารถในการแข่งขันและการค้าระหว่างประเทศ เนื่องจากประเทศคู่ค้ากำลังเพิ่มความเข้มงวดด้านมาตรฐานคาร์บอนในการค้าและการลงทุน ส่งผลให้สินค้าและกระบวนการผลิตที่มีคาร์บอนฟุตพริ้นท์ (Carbon Footprint) สูง ย่อมมีความเสี่ยงเผชิญต้นทุนที่เพิ่มขึ้นและอุปสรรคทางการค้ามากขึ้น ดังนั้น การพัฒนาตลาดคาร์บอนที่มีมาตรฐาน โปร่งใส และน่าเชื่อถือ จะช่วยให้ประเทศไทยสามารถปรับตัวเชิงรุก ลดแรงกดดันต่อภาคการส่งออก และสามารถระดมทุนสนับสนุนเพื่อการเปลี่ยนผ่านด้วยการสร้างสัญญาณราคาที่ชัดเจนเพื่อดึงดูดการลงทุนในเทคโนโลยีสะอาดและโครงการลดการปล่อยก๊าซเรือนกระจกที่มีคุณภาพสูง

6 ข้อเสนอพัฒนาตลาดคาร์บอนเครดิตไทย

ภาครัฐมีบทบาทสำคัญในการเร่งผลักดันการจัดตั้งตลาดคาร์บอนภาคบังคับ (CCM) หรือระบบซื้อขายสิทธิการปล่อยก๊าซเรือนกระจก (ETS) ให้เกิดขึ้นอย่างชัดเจนและมีประสิทธิภาพ ผ่านการออกกฎหมายและกลไกกำกับดูแลที่ทันต่อการเปลี่ยนแปลง ซึ่งจะช่วยสร้างความเชื่อมั่นและเพิ่มแรงจูงใจให้ทุกภาคส่วนร่วมลดการปล่อยก๊าซเรือนกระจก

ขณะเดียวกัน ภาคเอกชน โดยเฉพาะอุตสาหกรรมที่มีการปล่อยก๊าซเรือนกระจกในระดับสูง รวมถึงธุรกิจที่ให้ความสำคัญกับเป้าหมายด้านความยั่งยืน ควรเร่งเตรียมความพร้อมเชิงรุกและปรับตัวอย่างรวดเร็ม ทั้งด้านการลงทุน เทคโนโลยี และการบริหารจัดการคาร์บอน เพื่อเปลี่ยนความท้าทายจากการเปลี่ยนผ่านด้านสภาพภูมิอากาศให้เป็นโอกาสทางธุรกิจ พร้อมสร้างความได้เปรียบในการแข่งขันในระยะยาว

คณะผู้วิจัยมีข้อเสนอแนะแนวทางการพัฒนาอุปสงค์และอุปทานในตลาดคาร์บอนเครดิตของประเทศไทย ดังนี้

1. เร่งรัดและสร้างความชัดเจนในการบังคับใช้กลไกราคาคาร์บอน โดยภาครัฐควรเร่งรัดกระบวนการทางกฎหมาย เพื่อให้กลไกราคาคาร์บอนสามารถบังคับใช้ได้อย่างรวดเร็วและมีประสิทธิผล โดยเฉพาะการกำหนดรายละเอียดทางเทคนิคของระบบ ETS ผ่านการออกกฎหมายลำดับรองที่ชัดเจน ซึ่งองค์ประกอบสำคัญที่ต้องทำให้ชัดเจน คือ เกณฑ์การคัดเลือกภาคส่วน โดยเน้นที่ภาคพลังงานและภาคอุตสาหกรรม ที่เป็นแหล่งปล่อยก๊าซเรือนกระจกหลัก และการระบุวิธีการจัดสรรสิทธิ เช่น การผสมผสานระหว่างการจัดสรรฟรีและการประมูล เพื่อให้เกิดความสมดุลและลดความเสี่ยงจากการย้ายฐานการผลิต

นอกจากนี้ เพื่อให้ระบบ ETS มีประสิทธิภาพสูงสุด รัฐบาลต้องกำหนดบทลงโทษที่เข้มงวดและสูงกว่าราคาซื้อขายสิทธิในตลาด เพื่อสร้างแรงจูงใจที่แข็งแกร่งและจริงจังให้แก่บริษัทต่าง ๆ ในการปฏิบัติตามกฎหมายและเป้าหมายการลดก๊าซเรือนกระจก

2. ส่งเสริมและสร้างอุปสงค์ในตลาดคาร์บอนภาคสมัครใจ (VCM) เป็นการแก้ไขปัญหาที่ภาคเอกชนมักมีพฤติกรรมรอดูสถานการณ์และยังขาดแรงจูงใจซื้อคาร์บอนเครดิตอย่างต่อเนื่อง โดยภาครัฐควรออกมาตรการเพื่อสนับสนุนและกระตุ้นอุปสงค์ในตลาด VCM เพื่อให้สอดคล้องกับอุปทานที่มีอยู่ ด้วยการให้แรงจูงใจที่ชัดเจน เช่น การมอบสิทธิประโยชน์ทางภาษีสำหรับการซื้อเครดิตคาร์บอน เป็นต้น

ขณะเดียวกัน การออกแบบกลไกการซื้อขายสิทธิในการปล่อยก๊าซเรือนกระจก ควรส่งเสริมการใช้คาร์บอนเครดิตชดเชย (Offset) โดยกำหนดสัดส่วนที่ชัดเจน เช่น 15% ของภาระผูกพันใน ETS เพื่อสร้างอุปสงค์ที่คาดการณ์ได้สำหรับเครดิต T-VER ที่ออกในประเทศ ซึ่งจะช่วยสนับสนุนผู้พัฒนาโครงการนอกเหนือขอบเขต ETS โดยเฉพาะอย่างยิ่งกลุ่มธุรกิจ SMEs ภาคเกษตร และภาคป่าไม้ ให้สามารถเข้าสู่ตลาดและทำหน้าที่เป็นผู้ขายเครดิตได้อย่างสะดวกและมีประสิทธิภาพ

3. ยกระดับมาตรฐานเครดิตและส่งเสริมความร่วมมือระหว่างประเทศ โดยการเพิ่มขีดความสามารถในการแข่งขันและบรรลุเป้าหมายการลดก๊าซเรือนกระจก ประเทศไทยควรมุ่งเน้นไปที่การยกระดับมาตรฐานคาร์บอนเครดิตในประเทศ และขยายความร่วมมือกับนานาชาติ ดังนี้

- ประการแรก รัฐบาลต้องเร่งผลักดันการรับรองมาตรฐานสากล ให้แก่คาร์บอนเครดิต T-VER โดยเฉพาะชนิด Premium T-VER จากองค์กรระหว่างประเทศ เช่น ICAO เพื่อให้สามารถนำไปใช้ในการชดเชยภายใต้มาตรการ CORSIA ของสายการบินได้อย่างเต็มที่ การดำเนินการนี้จะช่วยลดการพึ่งพาการซื้อเครดิตจากต่างประเทศ ซึ่งปัจจุบันมีอุปทาน Premium T-VER ในประเทศน้อยมาก

- ประการที่สอง ควรใช้ประโยชน์จากกลไกทวิภาคี ภายใต้ความตกลงปารีส มาตรา 6 เช่น ความร่วมมือโครงการรถโดยสารไฟฟ้า เป็นต้น และกลไกเครดิตร่วม (JCM) กับประเทศคู่ค้า โดยการส่งเสริมความร่วมมือเหล่านี้เป็นการดึงดูดเงินทุนและความเชี่ยวชาญจากต่างประเทศ มาสนับสนุนโครงการลดก๊าซเรือนกระจกในประเทศไทย ซึ่งไม่เพียงแต่เร่งการลดก๊าซฯ แต่ยังช่วยให้ประเทศได้รับส่วนแบ่งคาร์บอนเครดิตกลับคืนมาเพื่อใช้ในการบรรลุเป้าหมาย NDC อีกด้วย

4. ประเมินและลงทุนในการลดก๊าซอย่างมีประสิทธิภาพด้วยต้นทุนส่วนเพิ่ม (MAC) โดยองค์กรควรใช้การวิเคราะห์ต้นทุนส่วนเพิ่มในการลดก๊าซอย่างประสิทธิภาพ (MAC) เพื่อเป็นเครื่องมือในการตัดสินใจด้านการลงทุนอย่างมีประสิทธิภาพ เพื่อระบุว่ามาตรการใดมีความคุ้มค่าทางเศรษฐศาสตร์สูงสุด

ข้อเสนอแนะ คือ ควรเร่งลงทุนในทางเลือกที่มี MAC ติดลบ (Negative MAC) ทันที เช่น โครงการพลังงานแสงอาทิตย์ การใช้ก๊าซธรรมชาติเพื่อผลิตความร้อนและไฟฟ้าอย่างมีประสิทธิภาพ (NG CHP) หรือโรงไฟฟ้าชีวมวลประสิทธิภาพสูง เนื่องจากมาตรการเหล่านี้ไม่เพียงแต่ช่วยลดการปล่อยก๊าซเรือนกระจกเท่านั้น แต่ยังช่วยประหยัดต้นทุน และอาจสร้างคาร์บอนเครดิตส่วนเกิน ที่สามารถนำไปขายเพื่อสร้างรายได้ในอนาคตได้

ในทางกลับกัน องค์กรควรใช้กลยุทธ์การซื้อขาย หากพบว่าต้นทุนส่วนเพิ่มในการลดก๊าซของมาตรการภายในองค์กร สูงกว่าราคาคาร์บอนในตลาด (MAC > Price) ในกรณีนี้การเลือกซื้อสิทธิในการปล่อยก๊าซ (Allowance) หรือคาร์บอนเครดิต (Offset) จากภายนอก จะเป็นทางเลือกที่คุ้มค่ากว่าในแง่ของต้นทุนโดยรวมของบริษัท

5. จัดการความเสี่ยงด้านการกำกับดูแลและการตลาดกลุ่มผู้ซื้อหลัก โดยเฉพาะภาคการเงิน ซึ่งปัจจุบันเป็นผู้ซื้อรายใหญ่สุด 59.18% และภาคการขนส่งและโลจิสติกส์ ควรทำกลยุทธ์การจัดหาคาร์บอนเครดิตอย่างต่อเนื่องเพื่อรองรับเป้าหมายความเป็นกลางทางคาร์บอนที่ประกาศต่อสาธารณะ และตอบสนองความคาดหวังของนักลงทุน ESG

สำหรับในการเตรียมพร้อมสำหรับ ETS ผู้ประกอบการรายใหญ่ในภาคพลังงานและอุตสาหกรรม ควรติดตามรายละเอียดของ ร่าง พ.ร.บ. การเปลี่ยนแปลงสภาพภูมิอากาศ และเตรียมพร้อมด้านบุคลากร งบประมาณ และเทคโนโลยีเพื่อปรับตัวเข้าสู่ระบบ ETS ความหลากหลายในการจัดซื้อ ควรพิจารณาการซื้อเครดิตหลากหลายรูปแบบ เช่น การซื้อในตลาดทันที (Spot) และสัญญาซื้อล่วงหน้า (Forward contract) เพื่อบริหารความเสี่ยงด้านราคาและความไม่แน่นอนของอุปทาน

6. สนับสนุนและยกระดับอุปทานคาร์บอนเครดิตที่มีคุณภาพ โดยในการสร้างความยั่งยืนของตลาดคาร์บอนในระยะยาว ควรให้ความสำคัญกับการสนับสนุนอุปทานคาร์บอนเครดิตที่มีคุณภาพสูงและมีความหลากหลายมากขึ้น แม้ปัจจุบันอุปทานคาร์บอนเครดิตส่วนใหญ่จะมาจากโครงการที่ไม่ได้อิงธรรมชาติ (Non-Nature Based) เช่น พลังงานชีวมวล ขณะที่อุปสงค์สำหรับโครงการที่อิงธรรมชาติ (Nature Based) ยังเติบโตไม่สูงนัก

ดังนั้นภาคเอกชนควรเข้ามาสนับสนุนโครงการภาคป่าไม้และการเกษตรอย่างจริงจัง ซึ่งการลงทุนในโครงการเหล่านี้จะช่วยเพิ่มการดูดซับคาร์บอนตามธรรมชาติ และสร้างผลประโยชน์ร่วมทางสังคม ซึ่งเป็นที่ต้องการของผู้ซื้อมากขึ้นเรื่อย ๆ

นอกจากนี้ผู้ซื้อควรให้ความสำคัญกับมาตรฐานและคุณภาพของคาร์บอนเครดิตเป็นหลักโดยพิจารณาคุณสมบัติสำคัญ เช่น ความถาวร (Permanence) การเพิ่มขึ้นจริง (Additionality) และการไม่นับซ้ำ (No Double Counting) เพื่อสร้างความเชื่อมั่นให้กับตลาดและรับประกันว่าการชดเชยคาร์บอนจะมีประสิทธิผลจริง

ที่มา: รายงานวิจัยเรื่อง “แนวทางการพัฒนาตลาดคาร์บอนเครดิตไทย” โดยมูลนิธิสถาบันวิจัยนโยบายเศรษฐกิจการคลัง ภายใต้การสนับสนุนของกองทุนส่งเสริมการพัฒนาตลาดทุน (CMDF)

เนื้อหาอื่นที่เกี่ยวข้อง:

- TFEX เปิดซื้อขายคาร์บอนเครดิต–คริปโทฯ เพิ่มทางเลือกลงทุน

- การเมืองชี้ชะตากฎหมายโลกร้อน ลุ้นสู่เป้าหมาย Net Zero 2050

- โลกร้อน–ภัยพิบัติรุนแรง เร่งฟื้นธรรมชาติรับมือ

- COP30: ไทยเสนอแผนลดก๊าซเรือนกระจก 47% ในปี 2035

- กู้ธนาคารโลก 6.5 พันล้าน พัฒนาคาร์บอนเครดิตคุณภาพสูงขายต่างชาติ