การเงินการคลัง

การเงินการคลัง

ในงาน Monetary Policy Forum ครั้งที่ 1/69 ของ ธนาคารแห่งประเทศไทย (ธปท.) โดย ดอน นาครทรรพ ผู้ช่วยผู้ว่าการ สายนโยบายการเงิน พร้อมด้วย สุรัช แทนบุญ ผู้อำนวยการอาวุโส ฝ่ายนโยบายการเงิน และปราณี สุทธศรี ผู้อำนวยการอาวุโส ฝ่ายเศรษฐกิจมหภาค ประเมินว่า อัตราเงินเฟ้อไทยมีแนวโน้มทยอยลดลงในปี 2570 แม้ระยะสั้นอาจเร่งตัวขึ้น โดยเป็นลักษณะคล้ายช่วงสงครามรัสเซีย-ยูเครน ที่เงินเฟ้อปรับขึ้นแรง ก่อนค่อย ๆ คลี่คลายในเวลาต่อมา

อย่างไรก็ตาม ธปท.ยอมรับว่า ความเสี่ยงรอบนี้สูงกว่าช่วงดังกล่าว เนื่องจากผลกระทบต่อตลาดน้ำมันโลกอาจยืดเยื้อ จากความเสียหายต่อโครงสร้างพื้นฐานด้านพลังงาน ซึ่งอาจทำให้ราคาน้ำมันทรงตัวในระดับสูงต่อไปอีกระยะ ขณะที่การฟื้นตัวของเศรษฐกิจไทยในรอบนี้ก็ไม่ได้อยู่บนฐานต่ำเหมือนในอดีต จึงต้องติดตามสถานการณ์อย่างใกล้ชิด

แม้คาดว่าเงินเฟ้ออาจขยับขึ้นมาอยู่ที่ 4-5% แต่ ธปท. มองว่ายังไม่ใช่ระดับที่น่ากังวล (มองเป็นเรื่องปกติ) และ ยังไม่เห็นสัญญาณภาวะ Stagflation หรือเศรษฐกิจชะงักงันควบคู่เงินเฟ้อสูง เพราะในอดีตไทยเคยเผชิญเงินเฟ้อระดับสูงกว่านี้มาแล้ว โดยช่วงสงครามรัสเซีย-ยูเครน เงินเฟ้อไทยเคยพุ่งแตะราว 8%

ด้วยเหตุนี้ ในการประชุม คณะกรรมการนโยบายการเงิน (กนง.) รอบล่าสุด คณะกรรมการจึงเห็นว่า อัตราดอกเบี้ยนโยบายที่ระดับ 1% สอดคล้องกับภาวะเศรษฐกิจไทย แม้จะมีความเสี่ยงเงินเฟ้อสูงก็ตาม เพราะมีความเป็นไปได้สูงว่าจะไม่มีอะไรเปลี่ยนแปลงไปจากที่ประเมิน จึงยังไม่มีความจำเป็นต้องปรับอัตราดอกเบี้ยนโยบาย

นอกจากนี้ไทยยังมีเวลาที่สามารถรอได้ เนื่องจากอัตราดอกเบี้ยอยู่ในระดับต่ำ และเงินเฟ้อก่อนหน้านี้ก็อยู่ในระดับต่ำ แตกต่างจากหลายประเทศทั่วโลกที่เงินเฟ้อสูงก่อนอยู่แล้ว จึงมีโอกาสสูงที่จะปรับขึ้นดอกเบี้ย อย่างไรก็ตามยังคงต้องติดตามข้อมูลเศรษฐกิจอย่างใกล้ชิดในการประชุม กนง. ครั้งถัดไป ว่าจะมีอะไรเปลี่ยนแปลงอย่างมีนัยสำคัญหรือไม่

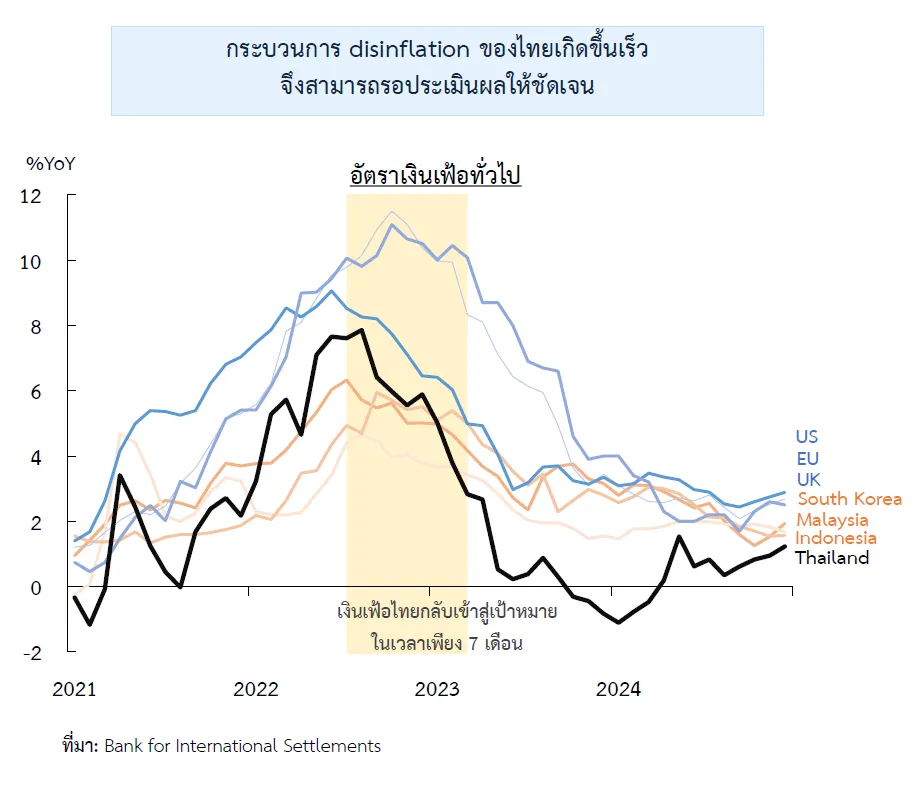

คาดเงินเฟ้อลงเร็วปี 70

สาเหตุที่ กนง. เชื่อว่าดอกเบี้ย 1% จะสามารถรองรับความเสี่ยงของเศรษฐกิจได้นั้น เนื่องจากในปี 2023 กระบวนการเงินเฟ้อลดลง (Disinflation) ของไทย เกิดขึ้นอย่างรวดเร็ว โดยใช้ระยะเวลาเพียง 7 เดือน ก็กลับเข้าสู่กรอบเป้าหมายของ ธปท. ดังนั้นปัจจัยของการปรับอัตราดอกเบี้ยนโยบาย จึงต้องรอดูการเกิด Disinflation จะเป็นไปตามที่คาดการณ์หรือไม่

หาก กนง. ขึ้นดอกเบี้ยนโยบายภายใต้เงินเฟ้อที่ปรับสูงขึ้นแค่ชั่วคราว ก็จะส่งผลให้ต้นทุนกระทบต่อเศรษฐกิจ โดยเฉพาะธุรกิจและครัวเรือนที่อยู่ระหว่างฟื้นตัวจากความเปราะบาง

ขณะเดียวกัน การปรับลดอัตราดอกเบี้ยภายใต้บริบทที่ความไม่แน่นอนด้านภูมิรัฐศาสตร์ยังอยู่ในระดับสูง อาจเพิ่มความเสี่ยงต่อแรงกดดันด้านเงินเฟ้อ รวมถึงทำให้การคาดการณ์เงินเฟ้อในระยะปานกลางปรับสูงขึ้นได้

Stagflation ไม่เกิดขึ้นแน่นอน

ขณะเดียวกัน การที่รัฐบาลออกพระราชกำหนด (พ.ร.ก.) ให้อำนาจกระทรวงการคลังกู้เงินไม่เกิน 400,000 ล้านบาท มีเป้าหมายสำคัญเพื่อพยุงเศรษฐกิจและลดความเสี่ยงการเกิดภาวะ Stagflation ควบคู่กับ ธปท. ที่ประเมินว่า แม้เงินเฟ้ออาจเร่งตัวขึ้นในระยะสั้น แต่จะทยอยปรับลดลงในปีหน้า จึงยังไม่เข้าข่ายภาวะ Stagflation เพราะการจะเกิด Stagflation ได้ เงินเฟ้อต้องอยู่ในระดับสูงต่อเนื่องเป็นเวลานาน

แม้ในกรณีเลวร้ายสงครามตะวันออกกลางยืดเยื้อนานถึงสิ้นปีนี้ และ GDP เติบโตต่ำกว่า 1% และเงินเฟ้อสูงกว่า 5% ธปท. ก็ยังประเมินว่าเงินเฟ้อก็จะลดลงในปีหน้า และไม่เกิด Stagflation เช่นเดียวกัน

อย่างไรก็ตาม หากสถานการณ์เปลี่ยนไป เงินเฟ้อไม่ลดลงตามคาด แต่กลับเร่งตัวเพิ่มสูงขึ้นต่อเนื่องในปี 70 จนเกิด Stagflation จริง โดยปกติธนากลางทั่วโลกจะปรับขึ้นอัตราดอกเบี้ยนโยบาย เนื่องจากต้องเลือกควบคุมเงินเฟ้อ แม้ต้องแลกกับการชะลอตัวทางเศรษฐกิจ เหมือนกรณีของสหรัฐอเมริกา ช่วงปี 1980 ที่ปรับขึ้นดอกเบี้ยสูงถึง 20% ส่งผลให้เศรษฐกิจถดถอย (Recession) เพื่อดึงเงินเฟ้อให้ลดลง

แต่ในบริบทของไทยยังห่างไกลจากจุดนั้นอยู่มาก ซึ่งสิ่งไทยต้องระวังมากกว่า Stagflation ก็คือหลังจากสถานการณ์วิกฤตพลังงาน เงินเฟ้อจะต้องลดลงตามที่คาดการณ์หรือไม่

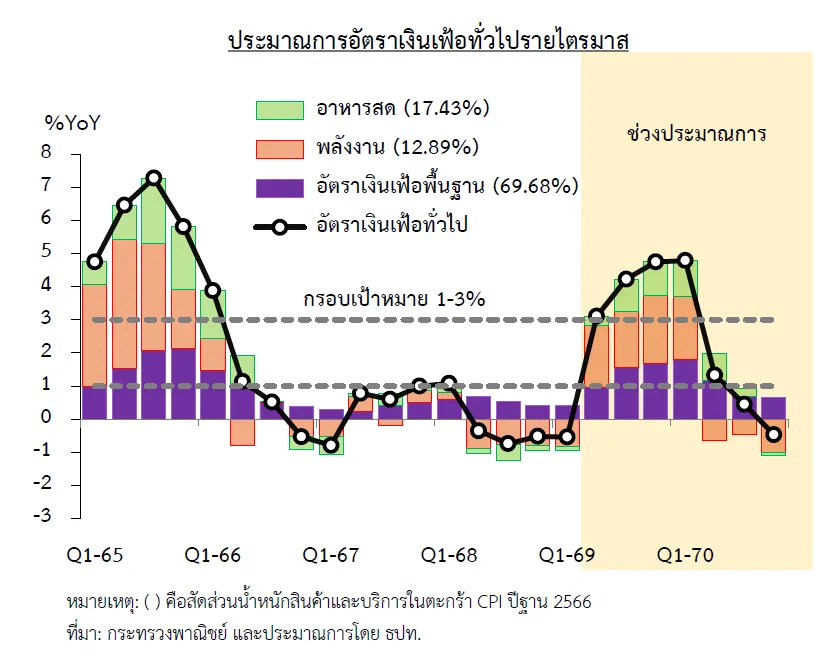

คาดเงินเฟ้อค้างสูงนาน 4 ไตรมาส

รายงานการประชุม กนง. ครั้งที่ 2/2569 ประมาณการอัตราเงินเฟ้อทั่วไปของไทย มีแนวโน้มเพิ่มขึ้นโดยเฉลี่ยอยู่ที่ 2.9% ในปี 2569 ก่อนจะปรับลดลงมาเฉลี่ยอยู่ที่ 1.5% ในปี 2570 อัตราเงินเฟ้อทั่วไปมีแนวโน้มปรับเพิ่มขึ้นจากที่ติดลบ 0.5% ในไตรมาสแรกของปีนี้ ตามราคาพลังงานที่ปรับเพิ่มขึ้นและการส่งผ่านต้นทุนที่สูงขึ้น รวมถึงราคาหมวดอาหารสดมีแนวโน้มปรับขึ้นเพิ่มเติมจากปรากฏการณ์เอลนีโญที่คาดว่าจะรุนแรงขึ้น

อัตราเงินเฟ้อทั่วไปมีแนวโน้มอยู่สูงกว่าขอบบนของกรอบเป้าหมายที่ 3.0% ตั้งแต่ช่วงไตรมาสที่ 2 ปี 2569 และจะทยอยปรับลดลงในปี 2570 (รวม 4 ไตรมาส) ภายหลังปัจจัยด้านอุปทานทยอยคลี่คลาย

สำหรับอัตราเงินเฟ้อพื้นฐานในปี 2569 และ 2570 มีแนวโน้มอยู่ที่ 1.6% และ 1.5% ตามลำดับ ตามการส่งผ่านต้นทุนที่สูงขึ้นไปยังราคาสินค้าและบริการ แต่การปรับขึ้นราคาจะไม่เป็นวงกว้างและต่อเนื่อง เนื่องจากผู้ประกอบการส่งผ่านต้นทุนได้จำกัดภายใต้อุปสงค์ที่อ่อนแอ (กำลังซื้ออ่อนแอ)

ด้านเงินเฟ้อคาดการณ์ระยะปานกลางยังยึดเหนี่ยวอยู่ในกรอบเป้าหมาย โดยอัตราเงินเฟ้อคาดการณ์ระยะสั้น 1 ปี ที่สำรวจจากผู้ประกอบการปรับสูงขึ้นบ้าง ขณะที่อัตราเงินเฟ้อคาดการณ์ระยะปานกลางในอีก 5 ปีข้างหน้าจากข้อมูลตลาดการเงินและการสำรวจนักวิเคราะห์ยังใกล้เคียงเดิม

เงินกู้ 4 แสนล้าน ดันเศรษฐกิจโตอีก 0.6%

จากการประเมินสถานการณ์สงครามในตะวันออกกลาง ภายใต้กรณีฐานที่สถานการณ์คลี่คลายภายในครึ่งแรกของปี 2569 จะส่งผลเศรษฐกิจไทยในปี 2569 และ 2570 มีแนวโน้มขยายตัวชะลอลงที่ 1.5% และ 2.0% ตามลำดับ จากผลกระทบของสงคราม

กรณีที่รัฐบาลกระตุ้นเศรษฐกิจเพิ่มเติมวงเงิน 400,000 ล้านบาท คาดจะะทำให้เศรษฐกิจในปี 2569 ขยายตัวสูงกว่าที่ประเมินประมาณ 0.6% (รวมประมาณการ 2.1%) แต่จะปรับลดลงในปี 2570 ราว 0.4% (รวมประมาณการ 2.2%) เมื่อผลของมาตรการหมดไปและฐานที่สูงขึ้น อย่างไรก็ตาม ผลต่อเศรษฐกิจยังขึ้นอยู่กับรูปแบบ ความครอบคลุม และระยะเวลาของมาตรการบางส่วนที่ยังไม่มีรายละเอียดที่ชัดเจน

สำหรับการบริโภคภาคเอกชนในปีนี้ มีแนวโน้มชะลอลงตามค่าครองชีพที่ปรับเพิ่มขึ้นและรายได้ที่มีแนวโน้มลดลง แม้จะมีมาตรการช่วยเหลือเฉพาะจุดของภาครัฐให้กับกลุ่มที่ได้รับผลกระทบและกลุ่มเปราะบางบ้างแล้ว อาทิ การสนับสนุนเงินช่วยเหลือแก่กลุ่มขนส่ง และการขยายวงเงินค่าซื้อสินค้าอุปโภคบริโภคชั่วคราวผ่านบัตรสวัสดิการแห่งรัฐ ทั้งนี้ประมาณการข้างต้นยังไม่รวมผลของมาตรการภาครัฐที่อาจมีเพิ่มเติม

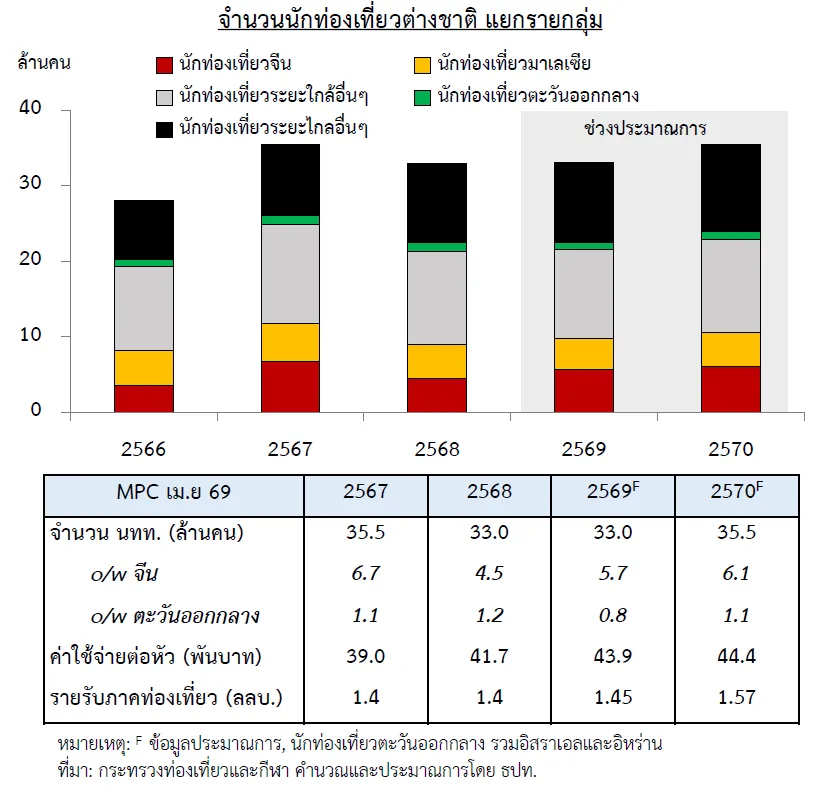

ภาคการท่องเที่ยวได้รับผลกระทบจากข้อจำกัดและต้นทุนการเดินทางที่สูงขึ้น โดยเฉพาะในกลุ่มนักท่องเที่ยวจากตะวันออกกลาง ยุโรป และมาเลเซีย ส่งผลให้จำนวนนักท่องเที่ยวต่างชาติในปี 2569 จะปรับลดลง 2 ล้านคน อยู่ที่ 33 ล้านคน และ 2570 จะปรับลดลง 5 แสนคน อยู่ที่ 35.5 ล้านคน

ขณะเดียวกันจากการที่ภาคการท่องเที่ยวชะลอลง อาจส่งผลให้รายได้ของแรงงานมีแนวโน้มชะลอลงด้วยในปีนี้ 0.3% และกดดันการบริโภคภาคเอกชน คาดปีนี้จะลดลง 1.6%

การลงทุนภาคเอกชนยังมีแนวโน้มขยายตัวชะลอลงในปีนี้ เหลือ 3% โดยได้รับแรงสนับสนุนจากการลงทุนโดยตรงจากต่างประเทศ (FDI) ของกลุ่มอิเล็กทรอนิกส์และและศูนย์ข้อมูลเป็นสำคัญ ทั้งนี้การลงทุนในระยะข้างหน้าเผชิญความไม่แน่นอนสูง ซึ่งอาจส่งผลให้ธุรกิจบางส่วนทบทวนหรือชะลอการลงทุนบ้างเพื่อประเมินผลกระทบจากสงคราม จึงทำให้คาดว่าการลงทุนภาคเอกชนในปี 2570 จะชะลอลงเหลือ 2.6%

ด้านการส่งออกสินค้ายังมีแนวโน้มขยายตัวดีตามความต้องการสินค้าเทคโนโลยีที่ยังมีต่อเนื่อง ขณะที่สินค้ากลุ่มอื่น ได้รับผลกระทบ จากเศรษฐกิจโลกชะลอลง ราคาพลังงานสูงขึ้น และข้อจำกัดการขนส่งไปตะวันออกกลาง รวมถึงการขาดแคลนวัตถุดิบในการผลิต ส่งผลให้การส่งออกปี 2569 ขยายตัว 8.1% และ 2567 ขยายตัวเหลือ 1.1%

ทั้งนี้เศรษฐกิจในระยะข้างหน้าเผชิญความเสี่ยงเพิ่มขึ้น โดยต้องติดตามความเสี่ยงจากภาวะสงครามที่อาจยืดเยื้อและการหยุดชะงักของห่วงโซ่อุปทาน (supply disruption) ที่อาจส่งผลรุนแรงต่อภาคการผลิตและการจ้างงาน ขณะที่มาตรการทางการคลังที่อาจมีเพิ่มเติมจะช่วยให้เศรษฐกิจในปี 2569 ขยายตัวสูงกว่าที่ประเมินไว้แต่จะปรับลดลงในปี 2570 เมื่อผลของมาตรการหมดลงและผลของฐานที่สูงขึ้น

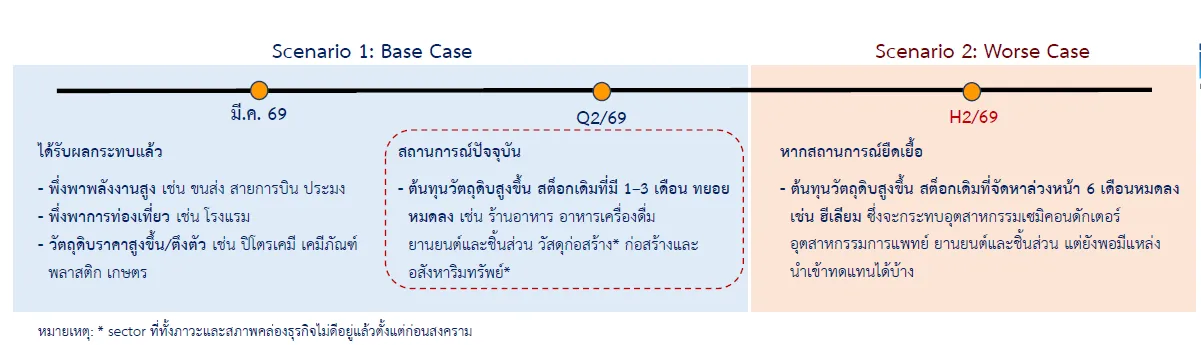

ธุรกิจสต็อกวัตถุดิบ 3 เดือน เริ่มทยอยหมด

ธปท. ประเมินเบื้องต้น ความขัดแย้งในตะวันออกกลางจะยุติลงภายในครึ่งแรกของปี 2569 และการเดินเรือผ่านช่องแคบฮอร์มุซ หยุดชะงักถึงปลายครึ่งแรกของปีนี้ และกลับสู่สถานการณ์ปกติในครึ่งหลัง โดยราคาน้ำมันโลกจะค้างสูงนานก่อนทยอยลดลงในครึ่งหลัง แต่ยังคงสูงกว่าก่อนเกิดสงคราม และการหยุดชะงักของห่วงโซ่อุปทาน (Supply disruptions) หรือปัญหาของขาดตลาด จะทยอยคลี่คลายตามสถานการณ์

จากการสำรวจผู้ประกอบการทุกภูมิภาคของไทย พบว่า สัดส่วน 80% มีต้นทุนสูงขึ้นและอีก 40% เผชิญภาวะวัตถุดิบตึงตัวและขาดแคลน โดยในช่วงเดือน มี.ค. 2569 มีธุรกิจที่ได้รับผลกระทบแล้วในกลุ่มที่พึ่งพาพลังงานสูง เช่น ขนส่ง สายการบิน ประมง กลุ่มที่พึ่งพาการท่องเที่ยว เช่น โรงแรม และกลุ่มที่วัตถุดิบขึ้นราคาหรือขาดแคลน เช่นปิโตรเคมี เคมีภัณฑ์ พลาสติก เกษตร เป็นต้น

ปัจจุบันไตรมาส 2 กลุ่มธุรกิจที่มีต้นทุนวัตถุดิบสูงขึ้น โดยสต็อกเดิมที่มี 1-3 เดือน ทยอยหมดลง เช่น ร้านอาหาร อาหารเครื่องดื่ม ยานยนต์และชิ้นส่วน วัสดุก่อสร้าง ก่อสร้างและอสังหาริมทรัพย์

ในกรณีเลวร้าย หากสถานการณ์ยืดเยือไปจนถึงครึ่งปีหลัง กลุ่มธุรกิจที่สต็อกวัตถุดิบล่วงหน้า 6 เดือน จะทยอยหมดลง เช่น ฮีเลียม ซึ่งจะกระทบอุตสาหกรรมเซมิคอนดักเตอร์ อุตสาหกรรมการแพทย์ ยานยนต์และชิ้นส่วน แต่ยังพอมีแหล่งนำเข้าทดแทนได้บ้าง

ทั้งนี้แนวทางปรับตัวของภาคธุรกิจ คือ

1. ปรับการผลิต: เน้นสินค้าที่กำไรสูงหรือขายดี รวบคำสั่งซื้อเพื่อลดรอบขนส่ง ใช้วัตถุดิบอื่นที่ต้นทุนต่ำกว่า หาแหล่งอื่น และลดการผลิต

2. ปรับการขาย: ทำสัญญาซื้อขายที่มีระยะสั้นลง เพื่อดูทิศทางต้นทุน หรือ หาตลาดอื่น

3. ส่งผ่านราคา: ส่วนใหญ่จะปรับราคาไม่เกิน 20% ของต้นทุนที่เพิ่มขึ้น แต่บางส่วนที่ต้นทุนสูงขึ้นมากและมีการเร่งซื้อ (panic buy) จะขึ้นราคามากกว่า 20% จากข้อมูลดังกล่าวสะท้อนได้ว่า การส่งผ่านผลกระทบไปที่ราคาสินค้า ยังคงมีจำกัด

นอกจากนี้ การฟื้นตัวหากสงครามจบลง ธุรกิจบางกลุ่ม เช่น โรงแรม คาดว่าจะฟื้นตัวได้อย่างรวดเร็วภายใน 6 เดือน

เนื้อหาที่เกี่ยวข้อง: