การเงินการคลัง

การเงินการคลัง

สงครามระหว่างสหรัฐอเมริกาและอิหร่าน ทำให้ช่องแคบฮอร์มุซ ซึ่งเป็นเส้นทางขนส่งพลังงานที่สำคัญของโลกต้องหยุดชะงัก และกลายเป็นความเสี่ยงสูงสำหรับหลายประเทศที่พึ่งพาพลังงานที่นำเข้าจากตะวันออกกลาง รวมถึงประเทศไทยด้วย เนื่องจากไทยมีการนำเข้าพลังงานจากบริเวณดังกล่าวในสัดส่วนที่สูงถึง 46.8% ในปี 2568

รายงานภาวะเศรษฐกิจไทยไตรมาสแรกของปี 2569 และแนวโน้มปี 2569 ของสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) หรือ สภาพัฒน์ วิเคราะห์สถานการณ์ดังกล่าวจะส่งผลกระทบต่อเศรษฐกิจไทยในหลายด้าน ได้แก่ ด้านอุปทานและราคาพลังงาน ด้านห่วงโซ่การผลิต ด้านการค้าระหว่างประเทศ ด้านการท่องเที่ยว และด้านตลาดเงินตลาดทุน

ความขัดแย้งในตะวันออกกลางส่งผลกระทบต่อเศรษฐกิจไทยหลายด้าน

พลังงานแพงเพิ่มค่าใช้จ่ายครัวเรือน

ในด้านอุปทานและราคาพลังงาน ผลกระทบที่เกิดขึ้น คือ ราคาน้ำมันสำเร็จรูปในประเทศไทยปรับสูงขึ้นตามราคาน้ำมันในตลาดโลก แม้ช่วงแรกรัฐบาลจะใช้เงินกองทุนน้ำมันเชื้อเพลิงเข้าตรึงราคา เพื่อลดผลกระทบประชาชน แต่ราคาน้ำมันโลกได้ปรับเพิ่มขึ้นต่อเนื่อง ประกอบกับฐานะกองทุนน้ำมันฯ ในวันที่ 10 พ.ค. 2569 ประสบภาวะติดลบหนัก 63,279 ล้านบาท ทำให้รัฐบาลต้องทยอยผ่อนปล่อยให้ราคาน้ำมันเป็นไปตามกลไกตลาดมากขึ้น ส่งผลให้ในวันที่ 15 พ.ค. ราคาน้ำมันดีเซลเพิ่มอยู่ที่ 41.45 บาทต่อลิตร จากเดิมที่รัฐบาลตรึงไว้ 29.94 บาทต่อลิตร และน้ำมันเบนซิน 95 ขยับมาที่ 44.05 บาทต่อลิตร จากเดิม 30.55 บาทต่อลิตร

การเพิ่มขึ้นของราคาน้ำมันดังกล่าว ทำให้ดัชนีราคาผู้ผลิตและดัชนีราคาผู้บริโภคในเดือน เม.ย. เร่งตัวขึ้นเป็น 9.1% และ 2.8% สูงสุดนับตั้งแต่เดือน ต.ค. 2565 และ ก.พ. 2566 ตามลำดับ

ทั้งนี้ ราคาพลังงานที่สูงขึ้นส่งผลกระทบต่ออุปสงค์ (กำลังซื้อ) ภาคครัวเรือนของไทยมากกว่าหลายประเทศในภูมิภาค เนื่องจากครัวเรือนไทยมีค่าใช้จ่ายด้านพลังงานในสัดส่วนสูง คิดเป็นราว 14% ในตะกร้าดัชนีราคาผู้บริโภคของไทย ทำให้เมื่อราคาพลังงานสูงขึ้น ครัวเรือนจึงมีเงินเหลือใช้จ่ายอย่างอื่นลดลง

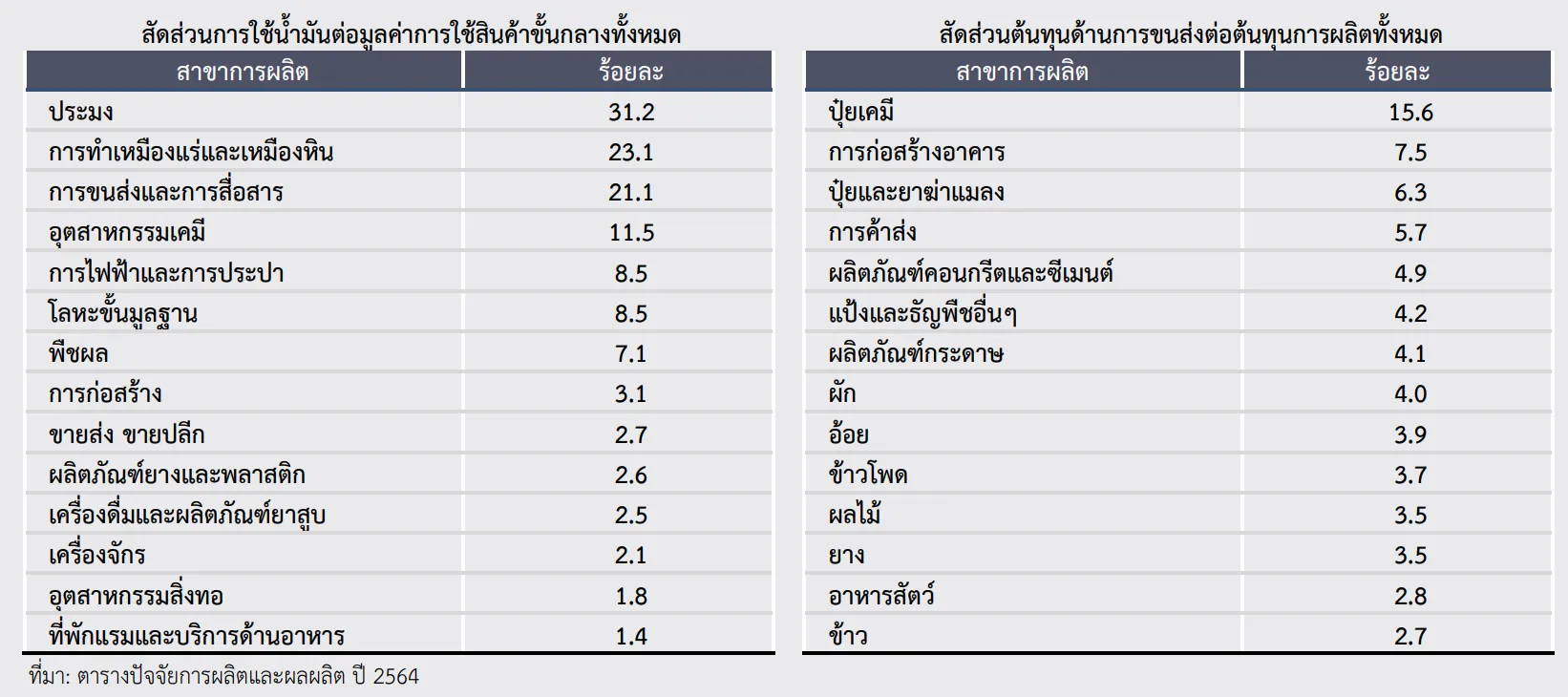

ขณะเดียวกัน ภาคครัวเรือนไทยมีแนวโน้มได้รับผลกระทบเพิ่มเติ่มอีกจากราคาสินค้าและบริการที่ปรับขึ้น ตามต้นทุนการผลิตที่สูงขึ้น โดยภาคภาคการผลิตที่ใช้น้ำมัน ได้แก่ ประมง การทำเหมืองแร่และเหมืองหิน อุตสาหกรรมเคมี การไฟฟ้าและการประปาและการผลิตโลหะขั้นมูลฐาน รวมถึงภาคการผลิตที่มีต้นทุนค่าขนส่ง ได้แก่ การผลิตปุ๋ยเคมี การก่อสร้าง การค้าส่ง และการผลิตผลิตภัณฑ์คอนกรีตและซีเมนต์ เป็นต้น

วัตถุดิบการผลิตเสี่ยงขาดแคลน-ราคาพุ่ง

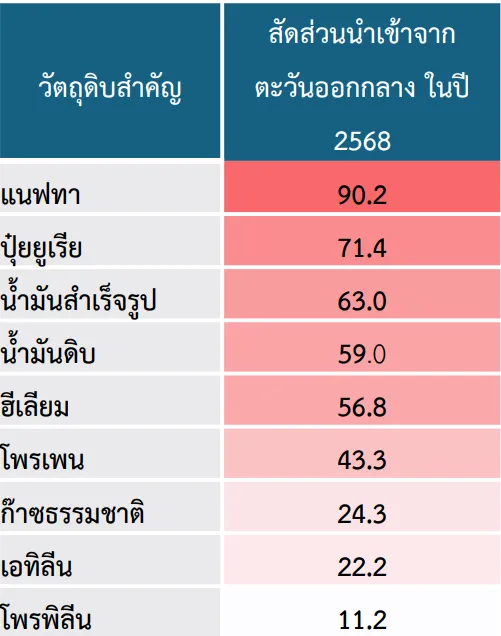

ด้านผลกระทบห่วงโซ่การผลิตเนื่องจากจากการขาดแคลนวัตถุดิบ โดยไทยมีการนำเข้าวัตถุดิบจากตะวันออกกกลางจำนวนมาก โดยเฉพาะผลิตภัณฑ์จากน้ำมันและก๊าซธรรมชาติ ได้แก่ แนฟทา นำเข้าจากตะวันออกกลางสัดส่วน 90.20% ของการนำเข้าทั้งหมด, โพรเพน 43.30%, เอทิลีน 22.20%, โพรพิลีน 1.20% และก๊าซฮีเลียม 56.80% ซึ่งการขาดแคลนวัตถุดิบดังกล่าวจะส่งผลอย่างรุนแรงต่อเศรษฐกิจไทยทั้งภาคอุตสาหกรรมและภาคเกษตรกร

วัตถุดิบที่ไทยพึ่งพาการนำเข้าจากตะวันออกกลาง

ทั้งนี้ภาคอุตสาหกรรมการผลิตจะได้รับผลกระทบโดยตรงรุนแรงที่สุด ได้แก่ กลุ่มอุตสาหกรรมที่พึ่งพาวัตถุดิบปิโตรเลียมและปิโตรเคมีเป็นวัตถุดิบหลักในการผลิต ซึ่งได้รับผลกระทบตั้งแต่ อุตสาหกรรมต้นน้ำ ไปสู่อุตสาหกรรมกลางน้ำ และอุตสาหกรรมปลายน้ำ

อุตสาหกรรมต้นน้ำ คือ กิจกรรมการผลิตที่เกี่ยวข้องกับการจัดหาวัตถุดิบและพลังงานขั้นพื้นฐาน ซึ่งเป็นฐานรากของระบบอุตสาหกรรมทั้งหมด โดยพึ่งพาวัตถุดิบจากธรรมชาติและใช้พลังงานเป็นปัจจัยการผลิตโดยตรง เป็นภาคส่วนที่มีความเสี่ยงสูงสุดจากความไม่แน่นอนหากเกิดการขาดแคลนพลังงานและปิโตรเคมี แบ่งเป็น

- การผลิตที่มีความเสี่ยงสูง ได้แก่ การแยกก๊าซธรรมชาติ และการผลิตไฟฟ้า เนื่องจากประเทศไทยพึ่งพาน้ำมันดิบและก๊าซธรรมชาติที่นำเข้าจากตะวันออกกลาง

- การผลิตที่มีความเสี่ยงปานกลาง ได้แก่ การประมงทะเลและชายฝั่ง และการผลิตน้ำมันปิโตรเลียมและก๊าซธรรมชาติ เนื่องจากประเทศไทยยังพึ่งพาน้ำมันเชื้อเพลิงในการเดินเรือและการขุดเจาะ

อุตสาหกรรมกลางน้ำ ที่นำวัตถุดิบจากต้นน้ำมาแปรรูปต่อเป็นสินค้ากึ่งสำเร็จรูปหรือวัสดุอุตสาหกรรม จะได้รับผลกระทบจากต้นทุนพลังงานและวัตถุดิบที่เพิ่มขึ้น แม้บางส่วนยังสามารถปรับตัวผ่านการนำเข้าวัตถุดิบจากแหล่งอื่น ประกอบด้วย

- การผลิตที่มีความเสี่ยงสูง ได้แก่ โรงกลั่นน้ำมันปิโตรเลียม การผลิตผลิตภัณฑ์พลาสติก และการผลิตยางสังเคราะห์ และปิโตรเคมี เนื่องจากประเทศไทยพึ่งพาวัตถุดิบปิโตรเคมี เช่น แนฟทา โพรเพน เอทิลีน โพรพิลีน และฮีเลียม

- การผลิตที่มีความเสี่ยงปานกลาง ได้แก่ การผลิตสีทา น้ำมันชักเงา และแลคเกอร์ เนื่องจากขาดแคลนวัตถุดิบเคมีภัณฑ์และปิโตรเคมี

อุตสาหกรรมปลายน้ำ ที่ผลิตสินค้าสำเร็จรูปเพื่อขายในประเทศและส่งออกไปต่างประเทศ ได้แก่ การผลิตยานยนต์ และการผลิตเครื่องใช้ไฟฟ้าและอุปกรณ์ไฟฟ้าในสำนักงานและครัวเรือน จะได้รับผลกระทบทางอ้อมจากต้นทุนชิ้นส่วนและบรรจุภัณฑ์พลาสติก รวมถึงต้นทุนการขนส่งที่เพิ่มสูงขึ้น ซึ่งอาจกระทบต่อความสามารถในการแข่งขันของสินค้าส่งออก

กลุ่มบริการสนับสนุนการขายและการส่งออก ซึ่งกระทบต่อความสามารถแข่งขันของสินค้าส่งออก ประกอบด้วย

- การผลิตที่มีความเสี่ยงสูง ได้แก่ การขนส่งชายฝั่งและการขนส่งทางน้ำ เนื่องจากได้รับผลกระทบจากราคาพลังงานที่สูงขึ้น

- การผลิตที่มีความเสี่ยงปานกลาง ได้แก่ การขนส่งทางบก (เฉพาะผู้โดยสาร) การขนส่งทางอากาศ การขนส่งทางทะเล การขนส่งสินค้าทางบก บริการเกี่ยวเนื่องกับการขนส่ง เนื่องจากได้รับผลกระทบจากราคาพลังงาน

- การผลิตที่มีความเสี่ยงต่ำ ได้แก่ บริการทางธุรกิจการค้าส่ง บริการการศึกษา และการก่อสร้างบริการสาธารณะ ที่มีแนวโน้มที่จะได้รับผลกระทบทางอ้อมจากระดับราคาพลังงานที่ปรับเพิ่มขึ้นและความไม่แน่นอนของสถานการณ์เศรษฐกิจ

ส่งออกไทยไปตะวันออกกลางวูบ 57%

ผลกระทบภาคการค้าระหว่างประเทศ จากข้อมูลในปี 2568 พบว่า ไทยได้ส่งออกสินค้าไปยังตะวันออกกลาง มูลค่ารวม 339,635 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 3.7% ของการส่งออกทั้งหมดของไทย โดยเดือน ณ มี.ค. มีสินค้าส่งออกสำคัญ ได้แก่ รถยนต์ อุปกรณ์ และส่วนประกอบ สัดส่วน 35.4% อัญมณีและเครื่องประดับสัดส่วน 10.7% และเครื่องปรับอากาศและส่วนประกอบสัดส่วน 7.8% เป็นต้น

ส่วนการนำเข้าของไทยจากตะวันออกกลาง มีมูลค่ารวม 344,943 ล้านดอลลาร์สหรัฐ คิดเป็นสัดส่วน 8.1% ของการนำเข้าทั้งหมดของไทย โดยสินค้านำเข้าที่สำคัญ เช่น เครื่องเพชรพลอย อัญมณีเงินแท่งและทองคำสัดส่วน 45% น้ำมันดิบ 42.8% และก๊าซธรรมชาติ 5.2% เป็นต้น

ดังนั้นหากสถานการณ์การสู้รบในตะวันออกกลางยังคงยืดเยื้อจะส่งผลให้การส่งออกสินค้าไทยได้รับผลกระทบ เนื่องจากกำลังซื้อในตลาดส่งออกลดลง ขณะเดียวกันยังพึ่งพาการนำเข้าน้ำมันดิบและผลิตภัณฑ์ปิโตรเลียม ซึ่งเป็นวัตถุดิบขั้นต้นในการผลิตสินค้าอุตสาหกรรม เช่น น้ำมันสำเร็จรูป และเม็ดพลาสติก รวมทั้งปุ๋ยยูเรีย

ทั้งนี้ นับตั้งแต่เกิดเหตุการณ์สู้รบเมื่อปลาย ก.พ. 2569 ส่งผลให้การส่งออกสินค้าไทยไปตะวันออกกลางในเดือน มี.ค. ปรับลดลง 57.1% เมื่อเทียบกับเดือนก่อนหน้าที่ขยายตัว 19.4% ซึ่งถือเป็นครั้งแรกในรอบ 4 เดือน

สินค้าส่งออกที่ลดลงอย่างหนัก ได้แก่ รถยนต์ อุปกรณ์และส่วนประกอบ ลดลง 53.5% อัญมณีและเครื่องประดับ ลดลง 67.5%ทเครื่องปรับอากาศและส่วนประกอบ ลดลง 41.4% ผลิตภัณฑ์ยาง ลดลง 55.1% อาหารทะเลกระป๋องและแปรรูป ลดลง 47.5% และเครื่องคอมพิวเตอร์ อุปกรณ์และส่วนประกอบ ลดลง 15.9%

นักท่องเที่ยวตะวันออกกลางหายเกือบครึ่ง

ผลกระทบภาคการท่องเที่ยว โดยในปี 2568 ไทยมีนักท่องเที่ยวจากตะวันออกกลางคิดเป็นสัดส่วน 3.7% ของนักท่องเที่ยวต่างชาติทั้งหมด และส่วนใหญ่เป็นกลุ่มนักท่องเที่ยวที่มีค่าใช้จ่ายต่อหัวในระดับสูง

อ่านเพิ่มเติม: นักท่องเที่ยวต่างชาติลดต่อเนื่อง ตลาดกำลังซื้อสูงส่งสัญญาณย่ำแย่

แต่ภายหลังเกิดความขัดแย้งในตะวันออกกลาง ปรากฏว่าจำนวนนักท่องเที่ยวจากภูมิภาคดังกล่าวปรับลดลง โดยในเดือน มี.ค. 2569 ลดลง 37.3% เมื่อเทียบกับช่วงเดียวกันของปีก่อน (YoY) เหลือ 32,815 คน คิดเป็นสัดส่วน 0.03% ของนักท่องเที่ยวทั้งหมด และเดือน เม.ย. 2569 ลดลง 47%YoY เหลือ 45,990 คน คิดเป็นสัดส่วน 0.05% ของนักท่องเที่ยวทั้งหมด

ขณะที่รายได้จากนักท่องเที่ยวตะวันออกกลางในไตรมาสแรกของปี 2569 ลดลง 6.4% อยู่ที่ราว 17,600 ล้านบาท คิดเป็นสัดส่วน 3.87% ของรายได้จากนักท่องเที่ยวต่างชาติทั้งหมด สะท้อนว่าภาคท่องเที่ยวไทยเริ่มได้รับผลกระทบจากกำลังซื้อของนักท่องเที่ยวกลุ่มรายได้สูงที่หายไปกลุ่มนี้

ดอลลาร์แข็ง บอนด์ยีลด์พุ่ง กดดันตลาดเกิดใหม่

ความขัดแย้งในภูมิภาคตะวันออกกลางส่งผลให้ตลาดเงินตลาดทุนมีความผันผวนสูง เนื่องจากนักลงทุนลดการถือครองสินทรัพย์เสี่ยง (Risk-off) และหันไปลงทุนในสินทรัพย์ที่ปลอดภัยมากขึ้น โดยเฉพาะเงินดอลลาร์สหรัฐ ส่งผลให้ค่าเงินดอลลาร์แข็งค่าขึ้น และสกุลเงินในภูมิภาครวมถึงเงินบาท มีแนวโน้มอ่อนค่าลง

ขณะที่ตลาดหุ้นทั่วโลกส่วนใหญ่ปรับตัวลดลง เนื่องจากหุ้นถูกมองเป็นสินทรัพย์เสี่ยง ทำให้นักลงทุนชะลอการลงทุนและโยกเงินไปยังสินทรัพย์ที่มีความปลอดภัยมากกว่า เช่น เงินสด พันธบัตรรัฐบาล หรือทองคำ

นอกจากนี้นักลงทุนยังเทขายพันธบัตรรัฐบาลจากเสี่ยงด้านเงินเฟ้อที่เพิ่มขึ้น เนื่องจากเงินเฟ้อสูงจะทำให้มูลค่าเงินที่ได้ในอนาคตลดลง ส่งผลให้อัตราผลตอบแทนพันธบัตรรัฐบาล (Bond yields) ปรับสูงขึ้น โดยเฉพาะในประเทศที่มีสกุลเงินปลอดภัย ซึ่งเป็นประเทศที่นักลงทุนทั่วโลกนิยมถือสินทรัพย์

ทั้งนี้การเพิ่มขึ้นของ Bond yields จะส่งผลให้ต้นทุนการกู้ยืมของภาครัฐเพิ่มขึ้น และอาจทำให้รัฐบาลหลายประเทศ รวมถึงไทย มีพื้นที่ในการใช้นโยบายการคลังหรือออกมาตรการกระตุ้นเศรษฐกิจลดลง เนื่องจากต้องจ่ายดอกเบี้ยมากขึ้นหากจะกู้เงิน

ขณะเดียวกันแรงกดดันเงินเฟ้อที่เร่งตัวขึ้น อาจส่งผลให้ธนาคารกลางสำคัญ เช่น ธนาคารกลางสหรัฐ และ ธนาคารกลางยุโรป ชะลอการลดอัตราดอกเบี้ยนโนบาย หรือคงดอกเบี้ยในระดับสูงไว้นานกว่าเดิม ซึ่งจะทำให้สภาพคล่องในตลาดเงินตลาดทุนตึงตัวมากขึ้น หรือเงินหมุนเวียนในระบบน้อยลง และสร้างแรงกดดันต่อตลาดที่อ่อนไหวต่อการเคลื่อนย้ายเงินทุนของนักลงทุนสูง โดยเฉพาะกลุ่มประเทศตลาดเกิดใหม่ที่อาจเผชิญกับทั้งปัญหาค่าเงินอ่อนค่า เงินทุนไหลออก และต้นทุนกู้ยืมที่เพิ่มขึ้น

การบรรเทาผลกระทบจากความขัดแย้งในตะวันออกกลาง รัฐบาลหลายประเทศใช้มาตรการลดผลกระทบจากการปรับขึ้นของราคาพลังงานภาคครัวเรือนและภาคธุรกิจ โดยรูปแบบของมาตรการจะแตกต่างกันออกไป เช่น การตรึง/อุดหนุนราคาขายน้ำมันภายในประเทศ การปรับลดภาษีน้ำมัน และการให้เงินช่วยเหลือสำหรับใช้จ่ายเป็นค่าพลังงาน เป็นต้น

ขณะเดียวกัน หลายประเทศยังใช้มาตรการด้านความมั่นคงทางพลังงานรวมถึงวัตถุดิบการผลิตสำคัญ เพื่อลดความเสี่ยงจากการขาดแคลนพลังงานและวัตถุดิบในภาคการผลิตหากสถานการณ์ยืดเยื้อจนส่งผลให้เกิดปัญหาห่วงโซ่อุปทานโลก

อย่างไรก็ตาม ความสามารถในการรับมือของแต่ละประเทศแตกต่างกัน ขึ้นอยู่กับขนาดของผลกระทบที่คาดว่าจะเกิดขึ้น และระดับความเชื่อมโยงทางเศรษฐกิจกับตะวันออกกลาง รวมถึงความพร้อมในเชิงเสถียรภาพทางเศรษฐกิจ และพื้นที่นโยบาย (Policy space) ที่เหลื่อยู่ ทั้งด้านการเงินและการคลัง เนื่องจากหากรัฐบาลมีภาระหนี้และรายจ่ายอยู่ในระดับสูง ก็จะมีข้อจำกัดในการออกมาตรการเพิ่มเติม

ทั้งนี้ หากสถานการณ์ความขัดแย้งยืดเยื้อนานมากขึ้น ประเทศที่มีความเปราะบางทางเศรษฐกิจและมีพื้นที่ในการดำเนินนโยบายจำกัดจะได้รับผลกระทบรุนแรงมากกว่าประเทศอื่น

โดยประเทศที่มีเสถียรภาพระหว่างประเทศที่อ่อนแอ เช่น มีเงินทุนสำรองระหว่างประเทศไม่มาก ขาดดุลบัญชีเดินสะพัดสูง (นำเข้าเยอะกว่าส่งออก) หรือพึ่งพาเงินทุนจากต่างชาติมาก อาจเผชิญความเสี่ยงจากเงินทุนไหลออก ซึ่งจะกดดันค่าเงินและเพิ่มความผันผวนในตลาดการเงิน เช่น มาเลเซีย และ เวียดนาม

ขณะที่ประเทศที่มีพื้นที่ทางการคลังจำกัด หรือมีภาระหนี้และรายจ่ายภาครัฐสูง จะมีข้อจำกัดในการออกมาตรการเพิ่มเติม เพื่อรองรับผลกระทบทางเศรษฐกิจหากความขัดแย้งมีความยืดเยื้อ เช่น ไทย มาเลเซีย และฟิลิปปินส์

เนื้อหาที่เกี่ยวข้อง: