การเงินการคลัง

การเงินการคลัง

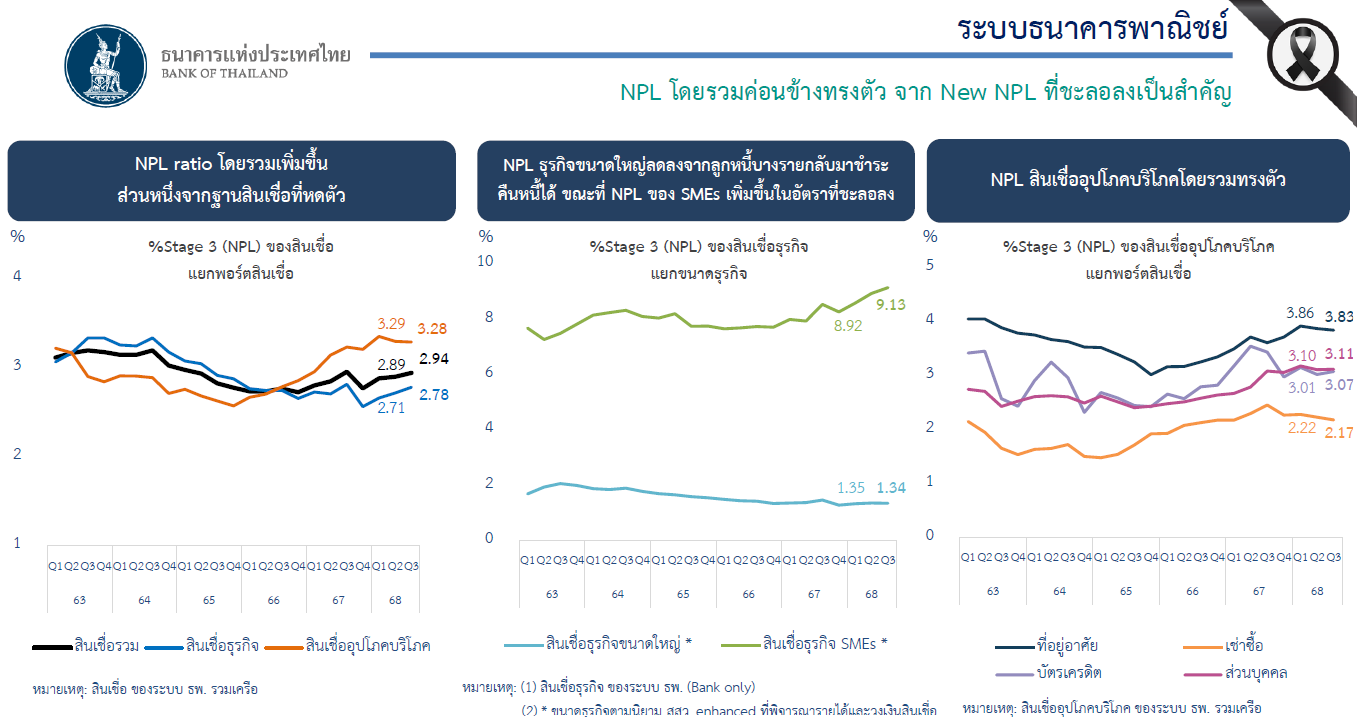

ธนาคารแห่งประเทศไทย (ธปท.) รายงาน “สรุปภาพรวมธนาคารพาณิชย์ ไตรมาส 3 ปี 2568” โดยระบุว่า ระบบธนาคารพาณิชย์มีความมั่นคงและมีเสถียรภาพ โดยมีเงินกองทุน เงินสำรอง และสภาพคล่องอยู่ในระดับสูง แต่สัดส่วนหนี้ไม่ก่อให้เกิดรายได้ (NPL) ต่อสินเชื่อรวม ปรับเพิ่มขึ้นมาอยู่ที่ 2.94% จากไตรมาสก่อนอยู่ที่ 2.89% ส่วนหนึ่งจากผลของฐานสินเชื่อที่หดตัว

อย่างไรก็ตาม สถานการณ์หนี้เสียหรือหนี้ที่ค้างชำระเกิน 90 วัน (คุณภาพสินเชื่อ Stage 3) ในระบบธนาคารพาณิชย์ในไทย ไตรมาส 3 ปี 68 ภาพรวมค่อนข้างทรงตัว เนื่องจาก New NPL หรือลูกหนี้ที่เพิ่งได้รับการจัดชั้นให้เป็นหนี้เสียใหม่ มีการเพิ่มขึ้นที่ชะลอลง ส่งผลให้มูลค่าหนี้เสีย (ยอดคงค้างสินเชื่อ Stage 3) ในไตรมาส 3 ปี 2568 ปรับลดลงมาอยู่ที่ 5.44 แสนล้านบาท

หนี้เสียธุรกิจ SMEs เพิ่ม

เมื่อแยกตามประเภทสินเชื่อพบว่า สัดส่วนหนี้อุปโภคในไตรมาส 3 ลดลงอยู่ที่ 3.28% จาก 3.29% ในไตรมาสก่อนหน้า แต่สัดส่วนหนี้ธุรกิจกลับเพิ่มขึ้นอยู่ที่ 2.78% จาก 2.71% ในไตรมาสก่อนหน้า โดยมีปัจจัยหลักผลมาจากหนี้ธุรกิจ SMEs ซึ่งเพิ่มขึ้นที่ 9.13% จาก 8.92% ในไตรมาสก่อนหน้า

หนี้เสีย (NPL) ไตรมาส 3 ปี 68 ที่มา: ธนาคารแห่งประเทศไทย (ธปท.)

ขณะที่สินเชื่อ Stage 2 หรือ หนี้ที่ต้องจับตาเป็นพิเศษ (Special Mention Loan:SM) ค้างชำระตั้งแต่ 1 – 3 เดือน กลุ่มธุรกิจปรับเพิ่มขึ้นเป็นหลัก โดยเฉพาะธุรกิจ SMEs สินเชื่อ Stage 2 ไตรมาส 3 ปรับเพิ่มขึ้นมาที่ 14.90% จาก 14.45% ในไตรมาสก่อนหน้า

หนี้ที่ต้องจับตาเป็นพิเศษ (Special Mention Loan:SM) ไตรมาส 3 ปี 68 ที่มา: ธนาคารแห่งประเทศไทย (ธปท.)

สำหรับธุรกิจขนาดใหญ่สถานการณ์หนี้เสียลดลงเล็กน้อยเหลือ 1.34% จาก 1.35% ในไตรมาสก่อนหน้า แต่ในกลุ่มหนี้ที่ต้องจับตาเป็นพิเศษ ธุรกิจขนาดใหญ่ ปรับสูงขึ้นที่ 5.17% จาก 4.66% ในไตรมาสก่อนหน้า ปัจจัยหลักมาจากลูกหนี้บางรายปรับชั้นดีขึ้น จากกลุ่มหนี้เสียย้ายมาเป็นกลุ่มหนี้ที่ต้องจับตาเป็นพิเศษ รวมถึงธุรกิจขนาดใหญ่เริ่มชะลอการขอสินเชื่อ จึงส่งผลให้สัดส่วนหนี้ในชั้นนี้มีสัดส่วนที่สูงเมื่อเทียบกับสินเชื่อรวมทั้งหมด

SMEs ขาดความสามารถการแข่งขัน

สาเหตุที่สถานการณ์หนี้เสียของธุรกิจ SMEs แย่ลงนั้น สมชาย เลิศลาภวศิน ผู้ช่วยผู้ว่าการ สายกำกับสถาบันการเงิน ธปท. อธิบายว่า เป็นเพราะ ธุรกิจ SMEs ยังคงเผชิญปัญหาเชิงโครงสร้าง ดังนั้นมาตรการช่วยเหลือที่เหมาะสมจะต้องเป็นมาตรการเฉพาะจุด ทั้งในด้านการเพิ่มขีดความสามารถใหม่ ๆ และการหาตลาดใหม่ให้ธุรกิจ SMEs

ขณะเดียวกันธุรกิจ SMEs ยังประสบปัญหาการเข้าถึงสินเชื่อ เนื่องจากมีความเสี่ยงด้านเครดิต (Credit Risk) อยู่ในระดับสูง ดังนั้นต้องใช้มาตรการเฉพาะจุดที่จะช่วยลดต้นทุนด้านความเสี่ยงของธนาคารในการปล่อยสินเชื่อให้ธุรกิจ SMEs โดยใช้กลไกลรัฐที่มีอยู่ การใช้ บรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ค้ำประกันสินเชื่อ หรือตั้งกองทุนรองรับความเสียหายให้เฉพาะธุรกิจ SMEs ที่มีศักยภาพและมีความมุ่งมั่นที่จะปรับตัว ซึ่งเป็นกลุ่มที่ประเทศไทยต้องการผลักดันอย่างมาก

ในส่วนมาตรการของ ธปท. เตรียมจะเริ่มโครงการ Virtual Bank (VB) ในไตรมาส 2 ปี 69 ซึ่งจะมีสถาบันการเงินรายใหม่เพิ่มขึ้น มีเป้าหมายเพื่อรองรับคนที่ยังเข้าไม่ถึงสินเชื่อหรือเข้าถึงสินเชื่อได้ไม่เต็มที่ รวมถึงมาตรการ Your Data ที่จะช่วยให้ข้อมูลของลูกหนี้ไหลเวียนดีขึ้นในระบบสถาบันการเงิน ซึ่งจะทำให้ผู้ให้บริการสามารถประเมินความเสี่ยงลูกหนี้ได้แม่นยำขึ้น ส่งผลให้ลูกหนี้สามารถเข้าถึงสินเชื่อได้อย่างเป็นธรรมตามความเสี่ยงของแต่ละราย โดยสิ่งเหล่านี้ถือเป็นมาตรการระยะสั้นและระยะยาว เพื่อให้ธุรกิจ SMEs กลับมาฟื้นตัวได้

อย่างไรก็ตาม ยังต้องติดตามภาวะการเงินที่ยังตึงตัวและความสามารถในการชำระหนี้ของลูกหนี้ SMEs และครัวเรือนท่ามกลางเศรษฐกิจที่ยังชะลอลงจากผลกระทบของมาตรการภาษีสหรัฐฯ และรายได้ที่ฟื้นตัวช้า

ทั้งนี้ ความช่วยเหลือภายใต้โครงการ “คุณสู้ เราช่วย” มีส่วนช่วยบรรเทาภาระหนี้ของ SMEs และครัวเรือนกลุ่มเปราะบาง โดยสัดส่วนหนี้ครัวเรือนต่อ GDP ไตรมาส 2 ปี 2568 ปรับลดลงจากไตรมาสก่อน จากสินเชื่อภาคครัวเรือนที่ขยายตัวชะลอลงเป็นสำคัญ ขณะที่ภาคธุรกิจมีสัดส่วนหนี้สินต่อ GDP ลดลงตามการก่อหนี้ที่ลดลงเป็นสำคัญ ด้านความสามารถในการทำกำไรลดลงจากระยะเดียวกันปีก่อนเกือบทุกประเภทธุรกิจ โดยเฉพาะธุรกิจอสังหาริมทรัพย์ตามภาวะตลาดที่อยู่อาศัยที่ชะลอตัว

เอสเอ็มอี 1.7 แสนรายเข้าโครงการ”คุณสู้ เราช่วย”

ตามที่กระทรวงการคลัง สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ (สศช.) และ ธนาคารแห่งประเทศไทย (ธปท.) ได้ร่วมกับ สมาคมธนาคารไทย สมาคมธนาคารนานาชาติ สมาคมสถาบันการเงินของรัฐ รวมถึงผู้ประกอบธุรกิจที่มิใช่สถาบันการเงิน (Non-Banks) บางแห่ง ดำเนินมาตรการชั่วคราวเพื่อให้ความช่วยเหลือลูกหนี้รายย่อยและลูกหนี้วิสาหกิจขนาดกลางและขนาดย่อม (SMEs) ภายใต้โครงการ “คุณสู้ เราช่วย” เพื่อช่วยลดภาระหนี้และเพิ่มโอกาสในการฟื้นตัวทางการเงินของประชาชน ซึ่งครบกำหนดการลงทะเบียนเมื่อ 30 ก.ย. 2568

ตั้งแต่เริ่มต้นโครงการจนถึงสิ้นสุดการลงทะเบียน มีลูกหนี้ลงทะเบียนที่มีคุณสมบัติได้รับความช่วยเหลือตามโครงการฯ รวมทั้งสิ้น 9.4 แสนราย ครอบคลุมยอดหนี้ 6.2 แสนล้านบาท โดยส่วนใหญ่เป็นลูกหนี้ที่ได้รับความช่วยเหลือภายใต้มาตรการ “จ่ายตรง คงทรัพย์” ประกอบด้วยลูกหนี้สินเชื่อรถ 3.1 แสนราย สินเชื่อบ้าน 2.5 แสนราย และสินเชื่อ SMEs 1.7 แสนราย ซึ่งช่วยให้ลูกหนี้สามารถรักษาทรัพย์สินสำคัญที่จำเป็นต่อการดำรงชีพและประกอบธุรกิจเอาไว้ได้

รองลงมาเป็นลูกหนี้ที่ได้รับความช่วยเหลือภายใต้มาตรการ “จ่าย ปิด จบ” จำนวน 1.6 แสนราย และมาตรการ “จ่าย ตัด ต้น” อีก 5.1 หมื่นราย ซึ่งช่วยลดภาระและทำให้ลูกหนี้ปิดจบหนี้ได้เร็วขึ้น

ทั้งนี้ สถาบันการเงินอยู่ระหว่างเร่งดำเนินการปรับโครงสร้างหนี้ให้แก่ลูกหนี้ลงทะเบียนที่มีคุณสมบัติได้รับความช่วยเหลือตามโครงการฯ ณ 30 ก.ย. 68 ดำเนินการไปแล้วทั้งสิ้น 6.2 แสนราย คิดเป็น 66% ของลูกหนี้ลงทะเบียนที่มีคุณสมบัติได้รับความช่วยเหลือตามโครงการฯ ทั้งหมด ครอบคลุมยอดหนี้ 4.4 แสนล้านบาท คิดเป็น 71% ของยอดหนี้ลงทะเบียนที่มีคุณสมบัติได้รับความช่วยเหลือตามโครงการฯ

ทั้งนี้ ในระหว่างที่สถาบันการเงินดำเนินการติดต่อลูกหนี้เพื่อปรับโครงสร้างหนี้ ขอให้ลูกหนี้รับการติดต่อดังกล่าวเพื่อให้การช่วยเหลือดำเนินการได้จริงและเกิดผลสัมฤทธิ์ตามวัตถุประสงค์

การเข้าร่วมโครงการฯ ช่วยให้ลูกหนี้ (1) มีภาระการผ่อนชำระหนี้ลดลงอย่างมีนัยสำคัญจากค่างวดที่ลดลง ส่งผลให้ลูกหนี้มีเงินเหลือสำหรับการดำรงชีพและใช้หมุนเวียนเพื่อประกอบธุรกิจมากขึ้น (2) การนำค่างวดทั้งหมดไปตัดต้นเงินทำให้ลูกหนี้สามารถปิดหนี้ได้เร็วขึ้น โดยเฉพาะกลุ่มสินเชื่อบ้านและ SMEs สะท้อนจากต้นเงินของหนี้ที่ลดลงได้เร็วขึ้นกว่า 1.5–2 เท่าเทียบกับช่วงก่อนเข้ามาตรการ (3) ลูกหนี้จำนวนมากสามารถรักษาทรัพย์สิน เช่น บ้าน รถ หรือสถานประกอบการ ที่จำเป็นต่อการดำรงชีพและประกอบธุรกิจไว้ได้

นอกจากนี้ โครงการฯ ยังมีส่วนช่วยชะลอการเพิ่มขึ้นของหนี้ที่ไม่ก่อให้เกิดรายได้ (NPL) ของลูกหนี้ SMEs และลูกหนี้รายย่อยกลุ่มเปราะบาง โดยพบว่าลูกหนี้ในโครงการฯ ที่กลับมาชำระหนี้ได้เป็นปกติมีสัดส่วนสูงถึงประมาณ 80% ของจำนวนบัญชีที่เข้าโครงการฯ ทั้งหมด อีกทั้งยังมีส่วนช่วยให้สถานการณ์ตลาดรถยนต์มือสองปรับตัวดีขึ้น สะท้อนจากปริมาณรถถูกยึดที่ลดลง และอัตราผลขาดทุนจากการขายรถยึด (Loss on Sale) ที่ปรับลดลง

ธุรกิจ SMEs เสี่ยงปิดกิจการต่อ

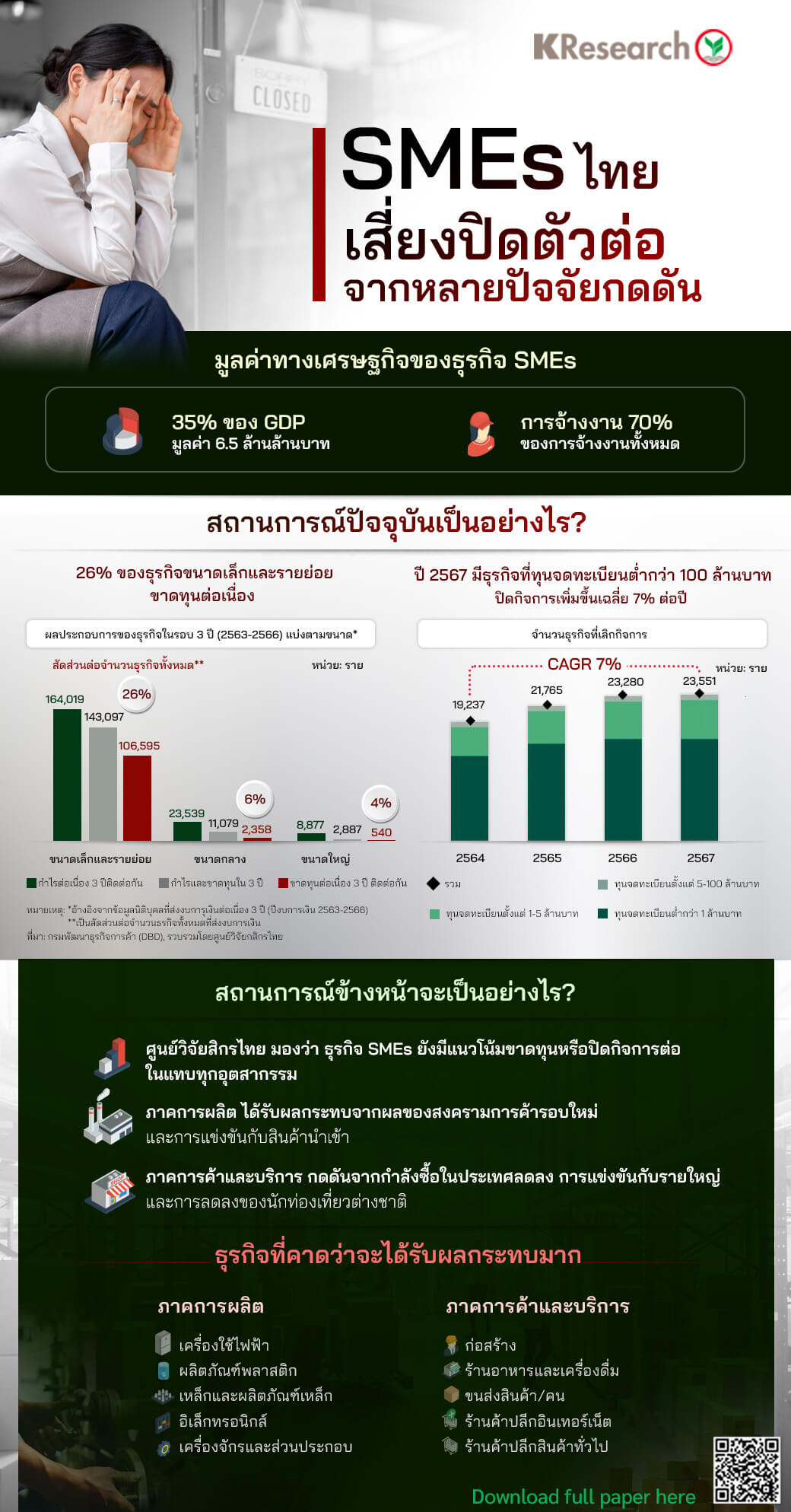

ศูนย์วิจัยกสิกรไทย ประเมินว่า ธุรกิจ SMEs ของไทย ซึ่งมีมูลค่าทางเศรษฐกิจราว 1 ใน 3 หรือประมาณ 35% ของ GDP กำลังเผชิญหลายปัจจัยกดดัน โดยเฉพาะผลของสงครามการค้ารอบใหม่ และการแข่งขันกับสินค้านำเข้า ท่ามกลางตลาดในประเทศที่เติบโตต่ำ ส่งผลให้ยังเสี่ยงขาดทุนหรือปิดตัวต่อ จากที่ก่อนหน้านี้ ถูกกระทบจากปัญหาโครงสร้างที่มีอยู่เดิม ทำให้มีการปิดตัวเพิ่มขึ้นเฉลี่ย 7% ต่อปี

ทั้งนี้ธุรกิจ SMEs ที่ยังคงยากลำบากในการแข่งขัน และเสี่ยงขาดทุน/ปิดกิจการต่อ ได้แก่ ก่อสร้าง ร้านอาหารและเครื่องดื่ม รวมถึงภาคการผลิตอย่างเครื่องใช้ไฟฟ้า เหล็กและผลิตภัณฑ์เหล็ก

ท้ายที่สุดแล้ว โจทย์ข้างหน้าที่เต็มไปด้วยความท้าทาย ทำให้เสี่ยงที่มูลค่าทางเศรษฐกิจของ SMEs จะไม่เพิ่มขึ้นและอาจส่งผลกระทบเป็นลูกโซ่

อย่างไรก็ตาม ด้วยความหลากหลายของ SMEs ทั้งในแง่จำนวน ประเภทกิจการ และเงื่อนไขทางธุรกิจที่ต่างกัน ทำให้คงไม่มีสูตรสำเร็จตายตัวของความอยู่รอด

สิ่งที่ SMEs ต้องทำ คือ การปรับตัว และการพึ่งพาตนเองให้ได้ในทุกสถานการณ์ ซึ่งความสามารถในการทำกำไร (Bottom line) ยอดขายและสภาพคล่องของธุรกิจ เป็นเรื่องที่สำคัญ ขณะเดียวกัน การไม่หยุดนิ่งที่จะพัฒนา มีความยืดหยุ่นในการปรับตัว และพยายามหาโอกาสท่ามกลางวิกฤตอยู่เสมอ ก็เป็นเรื่องที่ต้องทำต่อเนื่อง

บทความที่เกี่ยวข้อง: