การเงินการคลัง

การเงินการคลัง

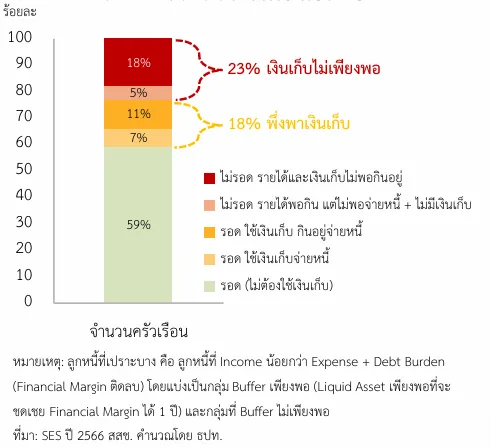

ปัญหาเรื่องหนี้ ยังเป็นเรื่องใหญ่ของประเทศจากหนี้ครัวเรือนยังอยู่ในระดับสูง ขณะที่ในระดับครัวเรือนพบว่าเกือบครึ่งไม่มีเงินเก็บและรายได้ไม่เพียงพอในการจ่ายหนี้ หรือเรียกว่า “ลูกหนี้ที่เปราะบาง”

จากลูกหนี้และมูลหนี้ของคนไทยจำนวนมาก มักจะเป็นช่องทางให้พรรคการเมืองดำเนินนโยบายหาเสียงเพื่อชิงคะแนนความนิยม โดยนโยบายที่ต้องการช่วยเหลือลูกหนี้ มีทั้งทางตรงและทางอ้อม เช่น พักหนี้ มาตรการลดค่าครองชีพ แต่ผ่านมาหลายรัฐบาล ปัญหาหนี้ของคนไทยก็ยังไม่ดีขึ้น ซึ่งสะท้อนให้เห็นว่าไม่ใช่ว่ามาตรการไม่มีประสิทธิภาพ หรือ ไม่ตรงตามเป้าหมาย แต่มาจากรายได้ไม่เพียงพอ

อ่านเพิ่มเติม: ส่องนโยบายพรรคการเมือง ทุ่ม”ประชานิยม”ท่ามกลางปัญหาเสถียรภาพ

ครัวเรือนเปราะบางที่ประสบปัญหาสภาพคล่องและมีเงินเก็บไม่เพียงพอ ซึ่งจากการสำรวจของสำนักงานสถิติแห่งชาติ (สสช.) มีสัดส่วน 41% ของจำนวนครัวเรือนไทย โดย 23% เป็นกลุ่มที่มีรายได้ไม่เพียงพอต่อการใช้จ่ายและชำระหนี้ รวมถึงไม่มีเงินเก็บมากพอที่จะมาชดเชยภาระค่าใช้จ่ายที่เกิดขึ้น ซึ่งส่วนใหญ่ประกอบอาชีพในภาคเกษตร ภาคบริการ รวมถึงกลุ่มที่ได้รับบำเหน็จบำนาญและเงินช่วยเหลือ และมีรายได้ไม่ถึง 20,000 บาทต่อเดือน

ขณะที่อีก 18% ต้องพึ่งพาเงินเก็บในการชำระหนี้และใช้จ่าย

สัดส่วนครัวเรือนเปราะบาง

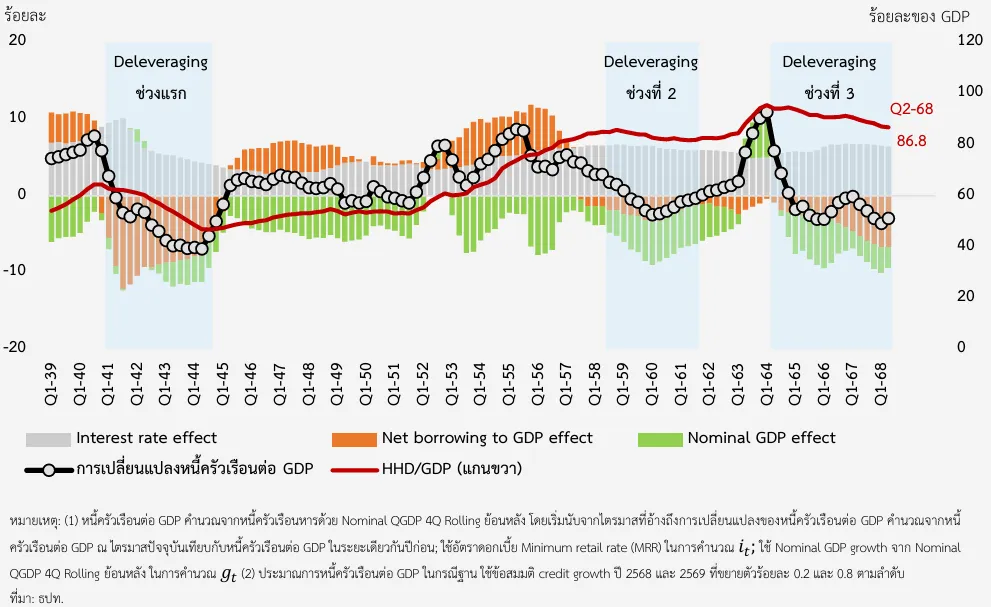

แต่รัฐบาลที่ผ่านมา มีมาตรการช่วยเหลือลูกหนี้ โดยเป็นนโยบายที่ “ช่วยบรรเทาปัญหา” แม้ว่าหนี้ครัวเรือนยังไม่กระทบระบบการเงินโดยรวม แต่ยังมีความเปราะบางในบางจุดโดยเฉพาะหนี้ครัวเรือนที่แม้จะปรับลดลงต่อเนื่อง แต่ยังอยู่ในระดับสูง โดยในไตรมาสที่ 2 ปี 2568 ระดับหนี้ครัวเรือนต่อผลิตภัณฑ์มวลรวมในประเทศ (GDP) อยู่ที่ 86.8% ปรับลดลงจากจุดสูงสุดที่ 95.5% ในไตรมาสที่ 1 ปี 2564

หนี้ครัวเรือนลด เพราะกู้ยืมลด

รายงานการติดตามเสถียรภาพระบบการเงินไทย 2568 ของธนาคารแห่งประเทศไทย (ธปท.) ระบุว่าการลดลงของสัดส่วนหนี้ครัวเรือนต่อ GDP ในปัจจุบัน (household debt deleveraging) มาจากการลดลงของการกู้ยืมของครัวเรือนเป็นสำคัญตามภาวะการเงินที่ตึงตัวมากขึ้น (แท่งสีส้มในภาพด้านล่าง) ส่วนหนึ่งสะท้อนกระบวนการลดลงสัดส่วนลง หลังจากที่มีการเร่งก่อหนี้ไปในช่วงก่อนหน้า

ในขณะที่การขยายตัวของเศรษฐกิจส่งผลให้หนี้ครัวเรือนปรับลดด้วยเช่นกัน แต่ในอัตราที่ชะลอลงจากเศรษฐกิจที่ฟื้นตัวได้ช้า (แท่งสีเขียวในภาพด้านล่าง)

อ่านเพิ่มเติม: เศรษฐกิจไทยอาการหนัก ส่งออกต่ำ-ท่องเที่ยวซึม

การลดการก่อหนี้ครัวเรือนที่อยู่ในระดับสูง แม้จำเป็นและส่งผลดีต่อเศรษฐกิจในระยะยาว แต่หากกระบวนการลดหนี้ครัวเรือนเกิดขึ้นเร็วหรือแรงจนเกินไป (disorderly deleveraging) อาจส่งผลเสียต่อความเป็นอยู่ (well being) ของครัวเรือนตลอดจนกระทบต่อเศรษฐกิจในภาพรวมได้

ในกรณีที่เกิด disorderly deleveraging มักเห็นการหดตัวของสินเชื่ออย่างรุนแรง (credit crunch) ทำให้สภาพคล่องและการใช้จ่ายของภาคธุรกิจและครัวเรือนลดลง และอาจเห็นการผิดนัดชำระหนี้ในวงกว้าง (widespread default) ซึ่งอาจส่งผลต่อเนื่องให้เกิดการสูญเสียความเชื่อมั่นและเกิดการเทขายสินทรัพย์ของสถาบันการเงิน (fire-sale) ที่ทำให้ราคาสินทรัพย์ต่าง ๆ และราคาอสังหาริมทรัพย์ปรับลดลงอย่างรวดเร็ว

แม้ว่าภาวะการเงินในปัจจุบัน ตึงตัวขึ้น แต่ยังไม่มีสัญญาณของการเกิด disorderly deleveraging โดยการลดลงของหนี้ครัวเรือนปัจจุบันยังเป็นไปอย่างค่อยเป็นค่อยไป เมื่อเทียบกับกระบวนการ deleveraging ในช่วงวิกฤตต้มยำกุ้งในปี 2540 ที่มีการลดลงของหนี้ครัวเรือนอย่างรวดเร็ว รวมถึงยังไม่เห็นการผิดชำระหนี้เป็นวงกว้าง

ขณะที่การบริโภคยังขยายตัวได้ที่ 2.6% ณ ไตรมาส 2 ปี 2568 แม้จะชะลอลงบ้าง ส่วนหนึ่งจากรายได้ที่ฟื้นตัวได้ช้าหลังวิกฤตโควิด-19 จากปัจจัยเชิงโครงสร้าง และค่าครองชีพที่ยังอยู่ในระดับสูง ขณะที่ราคาอสังหาริมทรัพย์โดยรวมยังปรับเพิ่มขึ้นเล็กน้อย

ประเด็นที่ยังต้องติดตามอย่างต่อเนื่อง ได้แก่ พลวัตของการเพิ่มขึ้นของหนี้ครัวเรือน และ แนวโน้มการก่อหนี้ใหม่โดยเฉพาะกลุ่มลูกหนี้ดีว่าสามารถเข้าถึงสภาพคล่องได้ต่อเนื่อง

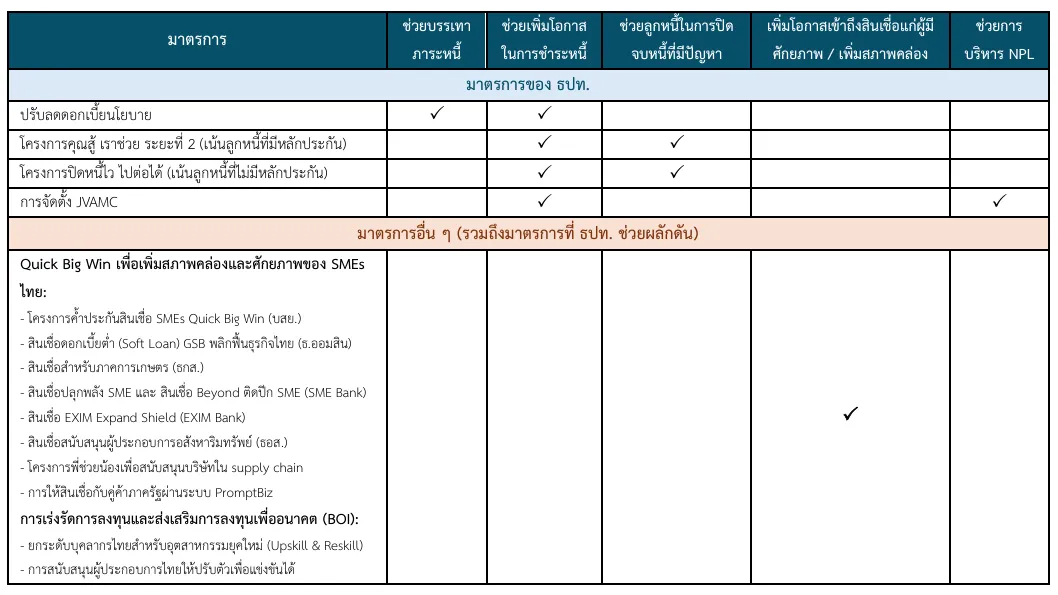

ที่ผ่านมา การดำเนินนโยบายเพื่อลดความเสี่ยงจาก disorderly deleveraging และประสิทธิผลของนโยบายที่ผ่านมา ธปท. ได้ออกมาตรการเพื่อแก้ไขปัญหาหนี้ครัวเรือนอย่างต่อเนื่องครบวงจร และสอดคล้องกับบริบทของปัญหาหนี้ในแต่ละช่วง

ธปท.ออกหลายมาตรการช่วยเหลือ

ธปท. ได้ให้น้ำหนักกับการดูแลสภาพคล่องของลูกหนี้ โดยได้เน้นย้ำถึงความสำคัญของมาตรการเพิ่มรายได้ ควบคู่กับการลดภาระหนี้ผ่านการปรับลดอัตราดอกเบี้ยนโยบายและการสนับสนุนให้เกิดการปรับโครงสร้างหนี้ ทั้งผ่านการออกหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม (Responsible Lending) และโครงการคุณสู้เราช่วย ซึ่งมีส่วนช่วยชะลอการเพิ่มขึ้นของระดับหนี้เสีย ตลอดจนการผ่อนคลายมาตรฐานการปล่อยสินเชื่อใหม่ของสถาบันการเงิน เช่น การผ่อนเกณฑ์ LTV (Loan-to-Value) เป็นการชั่วคราว ซึ่งมีส่วนช่วยเพิ่มความต้องการซื้อที่อยู่อาศัยและประคับประคองภาคอสังหาริมทรัพย์และธุรกิจที่เกี่ยวข้องได้บางส่วน

มาตรการในหลายด้านเพื่อช่วยเหลือลูกหนี้

การปรับลดอัตราดอกเบี้ยนโยบายการเงิน: ดอกเบี้ยนโยบายที่ปรับลดลงมีส่วนช่วยลดภาระดอกเบี้ยของครัวเรือนได้บางส่วน โดยจากข้อมูลสินเชื่อรายย่อยในระบบธนาคารพาณิชย์ (ธพ.) พบว่ากว่าครึ่งของยอดคงค้างทั้งหมดอ้างอิงอัตราดอกเบี้ยลอยตัว (floating rate) โดยเฉพาะสินเชื่อประเภทเพื่อที่อยู่อาศัยและส่วนบุคคลอื่น ที่ประมาณครึ่งหนึ่งอ้างอิงอัตราดอกเบี้ยเงินกู้ลูกค้ารายย่อยชั้นดี (minimum retail rate: MRR)

การปรับลดอัตราดอกเบี้ยนโยบาย 4 ครั้ง ตั้งแต่เดือนตุลาคม 2567 จนถึงเดือนสิงหาคม 2568 มีอัตราการส่งผ่านไปยังอัตราดอกเบี้ยเงินกู้ M-rates ระบบ ธพ. ประมาณ 57% ทำให้อัตราดอกเบี้ยเฉลี่ยที่ลูกหนี้รายย่อยเผชิญ (effective interest rate: EIR) ปรับลดลงประมาณ 0.3-0.4% โดยหากพิจารณาเฉพาะสัญญาที่อ้างอิงอัตราดอกเบี้ยลอยตัวจะมีส่วนช่วยลดภาระดอกเบี้ยของลูกหนี้เฉลี่ยราว 5,000 บาท/ราย/ปี

โครงการ คุณสู้เราช่วย: โครงการคุณสู้เราช่วยมีส่วนช่วยชะลอการเพิ่มขึ้นของ NPL โดยเฉพาะลูกหนี้ SMEs และลูกหนี้รายย่อยกลุ่มเปราะบาง สะท้อนจากจำนวนบัญชี NPL และอัตราการไหลจากสินเชื่อที่ถูกจัดชั้นเป็น Stage 2 เป็นสินเชื่อที่ถูกจัดชั้นเป็น Stage 3 (NPL) ของลูกหนี้ที่เข้ามาตรการที่ปรับดีขึ้นเล็กน้อยในช่วงครึ่งแรกของปี 2568 เทียบกับก่อนเข้าโครงการรวมถึงมีส่วนช่วยเพิ่มสภาพคล่องของครัวเรือน ที่เพิ่มขึ้นนเฉลี่ย 3,000 ถึง 5,200 บาทต่อเดือน

ขณะที่ผลจากการลดค่างวดและพักภาระดอกเบี้ยเป็นเวลา 3 ปีและการนำค่างวดที่จ่ายไปตัดชำระเงินต้นทั้งหมด ช่วยให้ลูกหนี้สามารถตัดเงินต้นต่อเดือนโดยเฉลี่ยได้มากขึ้นกว่าเดิม 1.5 – 2 เท่าทำให้โดยเฉลี่ยแล้วยอดหนี้ของคนที่เข้ามาตรการกลุ่มสินเชื่อบ้านและสินเชื่อSMEs ลดลงเร็วขึ้นเทียบกับก่อนเข้ามาตรการ สำหรับกลุ่มสินเชื่อเช่าซื้อแม้จะตัดต้นได้น้อยลงบ้าง แต่ลูกหนี้ก็ได้รับสภาพคล่องเพิ่มขึ้น

การผ่อนคลายเกณฑ์ LTV (Loan-to-Value) เป็นการชั่วคราว: การผ่อนคลายมาตรการ LTV ที่มีผลบังคับใช้ตั้งแต่ พ.ค. 68 มีประสิทธิผลสอดคล้องกับที่ประเมินไว้ โดยมีส่วนช่วยประคับประคองภาคอสังหาริมทรัพย์และธุรกิจที่เกี่ยวข้อง โดยเพิ่มความต้องการซื้อที่อยู่อาศัยของผู้ที่ยังมีกำลังซื้อและช่วยบรรเทาปัญหาอุปทานคงค้างได้บ้าง

ขณะที่ ผลต่อภาคอสังหาริมทรัพย์โดยรวมและการกระตุ้นเศรษฐกิจยังค่อนข้างจำกัด โดยที่ผ่านมาพบว่า

จำนวนบัญชีสินเชื่อที่อยู่อาศัยปล่อยใหม่ของกลุ่มที่ซื้อที่อยู่อาศัยราคาต่ำกว่า 10 ล้านบาท สัญญาที่ 2 และสัญญาที่ 3 ขึ้นไปในช่วงเดือนพฤษภาคมถึงกันยายน 2568 ขยายตัว 12.5% และ 86.4% เมื่อเทียบกับระยะเดียวกันของปีก่อน ตามลำดับ หรือ คิดเป็นแหล่งที่มาของการขยายตัว (contribution to growth) 1.3% และ 1.6% ตามลำดับ

อุปทานคงค้าง ณ เดือน มิถุนายน 2568 ปรับลดลงเหลือ 2.23 แสนหน่วย จาก 2.34 แสนหน่วย ณ สิ้นปี 2567

แต่ภาวะอสังหาริมทรัพย์โดยรวมยังคงชะลอตัวต่อเนื่อง โดยมีแรงกดดันจากกำลังซื้อของประชาชนเป็นสำคัญ ส่งผลให้ผู้ประกอบการเปิดโครงการใหม่น้อยลง โดยจำนวนที่อยู่อาศัยเปิดขายใหม่ในเขตกรุงเทพฯ

เนื้อหาที่เกี่ยวข้อง: