การเงินการคลัง

การเงินการคลัง

วิจัยกรุงศรี วิเคราะห์ผลกระทบจากความตึงเครียดในตะวันออกกลาง ชี้สถานการณ์ความขัดแย้งระหว่างสหรัฐฯ-อิหร่านที่ปะทุขึ้นตั้งแต่ 28 ก.พ. 69 สร้างแรงสั่นสะเทือนทางเศรษฐกิจไปทั่วโลก รวมถึงประเทศไทยที่เผชิญความเสี่ยงจากต้นทุนพลังงาน ค่าขนส่ง และเงินเฟ้อพุ่งสูงขึ้น

วิจัยกรุงศรีประเมินว่าผลิตภัณฑ์มวลรวมในประเทศ (GDP)ของไทยลดลงจากกรณีฐาน -0.2 ถึง -0.9% ซึ่งกรณีฐาน คาดว่า GDP จะขยายตัว 2.0% ซึ่งเป็นการคาดการณ์ ณ 26 ก.พ.69

แต่ระดับของผลกระทบขึ้นอยู่กับความรุนแรงและความยืดเยื้อของสงคราม

ความเสี่ยงอยู่ที่การปิดช่องแคบฮอร์มุซ ซึ่งเป็นเส้นทางขนส่งน้ำมันดิบกว่า 1 ใน 3 ของการค้าน้ำมันดิบโลก ส่งผลให้ราคาน้ำมันดิบดูไบพุ่งขึ้นกว่า 87% จากระดับก่อนเกิดความขัดแย้ง สู่ระดับ 128 ดอลลาร์สหรัฐต่อบาร์เรล ณ 13 มี.ค.69 ไทยนำเข้าน้ำมันดิบจากตะวันออกกลางในสัดส่วน 58% ของปริมาณการนำเข้าน้ำมันดิบทั้งหมด จึงอาจได้รับผลกระทบด้านต้นทุนพลังงาน ซึ่งจะส่งผ่านไปยังเงินเฟ้อและเศรษฐกิจในภาพรวม

วิจัยกรุงศรีคาดว่าผลกระทบต่อเศรษฐกิจไทยจะแตกต่างกันไปตามความรุนแรงของสงคราม โดยในกรณีเลวร้าย หากราคาน้ำมันพุ่งสูงขึ้นจนเฉลี่ยทั้งปีที่ 110-130 ดอลลาร์สหรัฐต่อบาร์เรล และภาครัฐไม่สามารถอุดหนุนราคาพลังงานได้อย่างต่อเนื่อง เงินเฟ้อจะเพิ่มขึ้น 3.0-4.5% จากกรณีฐานที่คาดไว้ที่ 0.2% พร้อมกับส่งผลกระทบต่อ GDP ให้ลดลงจากกรณีฐานราว -0.6 ถึง -0.9%

“พลังงาน-ขนส่ง” ได้รับผลกระทบหนักสุด

สำหรับอุตสาหกรรมที่เปราะบางที่สุดต่อสงครามครั้งนี้คือ โรงกลั่นน้ำมัน ปิโตรเคมี พลาสติกและบรรจุภัณฑ์ และโรงไฟฟ้า ซึ่งพึ่งพาวัตถุดิบตั้งต้น (Feedstock) จากตะวันออกกลางโดยตรง แม้ในระยะสั้นโรงกลั่นน้ำมันอาจได้รับอานิสงส์จากการปรับขึ้นของราคาน้ำมันดิบโลก ซึ่งส่งผลให้มูลค่าน้ำมันดิบในสต็อกที่ถือครองอยู่พุ่งสูงขึ้น

แต่ในระยะต่อไปหากความขัดแย้งกลายเป็นสงครามในภูมิภาคเต็มรูปแบบ โรงกลั่นอาจเผชิญกับค่าการกลั่นรวม (Gross Refinery Margins: GRMs) ที่ลดลงอย่างมีนัยสำคัญ นอกจากนี้ ในกรณีที่ช่องแคบฮอร์มุซถูกปิด โรงงานปิโตรเคมีและโรงงานพลาสติกและบรรจุภัณฑ์อาจต้องลดกำลังการผลิตหรือหยุดเดินโรงงาน และโรงไฟฟ้าก๊าซธรรมชาติจะได้รับผลจากการขาดแคลน LNG ซึ่งไทยนำเข้าจากภูมิภาคนี้ด้วยสัดส่วนถึง 1 ใน 4 ของการนำเข้าทั้งหมด

อุตสาหกรรมที่ได้รับผลกระทบรองลงมาคือภาคการขนส่ง ผลจากราคาน้ำมันที่แพงหรืออาจขาดแคลน ภาคเกษตรกรรม จากราคาปุ๋ยที่แพงหรืออาจขาดแคลนได้ในอนาคต โดยไทยนำเข้าปุ๋ยเคมีจากตะวันออกกลางถึงราว 1 ใน 3 ของการนำเข้าปุ๋ยเคมีทั้งหมด

นอกจากนี้ อุตสาหกรรมยานยนต์ อิเล็กทรอนิกส์ เครื่องใช้ไฟฟ้า และอาหาร ยังอาจได้รับผลทางอ้อมจากต้นทุนพลังงานและโลจิสติกส์ที่สูงขึ้น และตลาดส่งออกที่ชะลอลง ขณะที่ภาคการขนส่งทางเรือและธุรกิจการบินเผชิญปัญหาการหยุดชะงักของเส้นทางเดินเรือและการปิดน่านฟ้า ซึ่งจะส่งผลกระทบต่อทั้งการส่งออกสินค้าและการท่องเที่ยวได้

พิมพ์นารา หิรัญกสิ หัวหน้าทีมวิจัยเศรษฐกิจ ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) กล่าวว่าไทยในฐานะผู้นำเข้าพลังงานสุทธิ (Net energy importer) ที่พึ่งพาตะวันออกกลางสูง จึงเผชิญความเสี่ยงสูงจากความไม่สงบในครั้งนี้ แม้มาตรการสำรองพลังงานและการกระจายแหล่งนำเข้าของภาครัฐจะช่วยรองรับผลกระทบได้ในระยะสั้น

“แต่หากความขัดแย้งยืดเยื้อ ผลกระทบจะทวีความรุนแรงขึ้นอย่างมีนัยสำคัญทั้งต่อเศรษฐกิจไทยในภาพรวมและภาคอุตสาหกรรม ภาคธุรกิจจึงควรเร่งประเมินความเสี่ยงในห่วงโซ่อุปทาน สำรองวัตถุดิบ และกระจายแหล่งนำเข้าปัจจัยการผลิตสำคัญ เพื่อลดความเปราะบางในระยะยาว”

เศรษฐกิจไทยเสี่ยงเข้าสู่ภาวะถดถอย

KKP Research ปรับประมาณการการเติบโตเศรษฐกิจไทยดีขึ้นเล็กน้อยเป็น 1.8% ตามแนวโน้มเศรษฐกิจในช่วงปลายปีที่ดีขึ้นกว่าที่ประเมิน ในขณะที่สถานการณ์สงครามยังมีความไม่แน่นอนสูงและเป็นความเสี่ยงสาคัญต่อเศรษฐกิจ

ไทยถือเป็นหนึ่งในประเทศที่ได้รับผลกระทบมากที่สุดในภูมิภาคจากโครงสร้างเศรษฐกิจที่มีการพึ่งพาการนาเข้าพลังงานและก๊าซธรรมชาติจากต่างประเทศสูงถึงประมาณ 6% ของ GDP

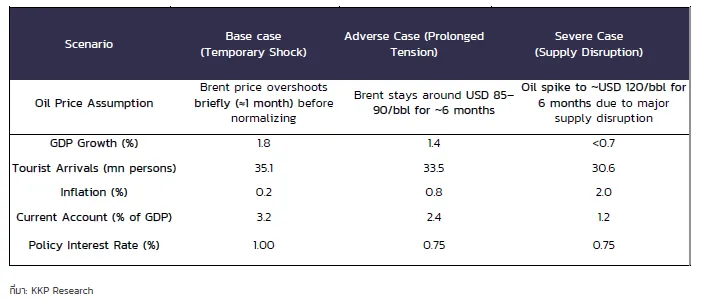

ในกรณีฐานสงครามมีแนวโน้มจบลงเร็วและส่งผลกระทบต่อเศรษฐกิจจากัดแต่ยังต้องติดตามความเสี่ยงที่สถานการณ์จะยืดเยื้อ โดยคาดว่าราคาน้ามันที่ปรับตัวสูงขึ้นจะทยอยปรับตัวลดลงในกรอบเวลาประมาน 1 เดือน

อย่างไรก็ตาม ในกรณีเลวร้ายที่ราคาน้ามันค้างสูงเกิน 100 ดอลลาร์ต่อบาเรลนานกว่า 6 เดือนจะส่งผลกระทบรุนแรงต่อเศรษฐกิจไทย และทำให้การเติบโตของ GDP ในปี 2569 อยู่ในระดับต่ำกว่า 0.7%

“เศรษฐกิจไทยมีโอกาสเข้าสู่ภาวะถดถอยตามการท่องเที่ยวและการบริโภคที่ชะลอลง ในขณะที่อัตราเงินเฟ้อมีแนวโน้มปรับตัวสูงขึ้นแตะระดับ 2.0%”

เปรียบเทียบตัวแปรเศรษฐกิจภายใต้สถานการณ์น้ามันและสงครามแบบต่าง ๆ โดยกรณีที่ราคาน้ำมันค้างสูงนาน ประเทศไทยจะเผชิญความเสี่ยงเข้าสู่ภาวะ “Stagflation”

ถ้าไม่มีสงคราม เศรษฐกิจไทยจะโต 1.8%

สถานการณ์เศรษฐกิจไทยในช่วงมี่ผ่านมาปรับตัวดีขึ้นเล็กน้อยจาก 3 ปัจจัยสำคัญ คือ 1.การท่องเที่ยว โดยนักท่องเที่ยวจากจีนเดินทางกลับมาท่องเที่ยวไทยมากขึ้นในช่วงตรุษจีนหลังปัญหาความขัดแย้งระหว่างจีนกับญี่ปุ่น 2. การส่งออกสินค้าที่ยังเร่งตัวขึ้นและการผลิตกลุ่มอิเล็กทรอนิกส์ที่ยังขยายตัวเป็นบวก 3. เสถียรภาพทางการเมืองที่มั่นคงมากขึ้น อย่างไรก็ตามความท้าทายยังมีอยู่ในทั้งความสามารถในการแข่งขันในภาคการผลิตและหนี้ครัวเรือนสูงกดดันการบริโภค

KKP ยังคงการคาดว่าธนาคารแห่งประเทศไทยจะคงอัตราดอกเบี้ยนโยบายที่ 1.0% ในปี 2569 และ 2570 จากการสื่อสารของคณะกรรมการนโยบายการเงิน (กนง.) ที่ประเมินว่าดอกเบี้ยในระดับปัจจุบัน ผ่อนคลายเพียงพอแล้วหากไม่มีผลกระทบทางลบเพิ่มเติม อย่างไรก็ตาม การสื่อสารในการประชุมรอบที่ผ่านมาส่งสัญญาณผ่อนคลายมากขึ้น โดยให้น้าหนักกับตัดสินใจกับการเติบโตทางเศรษฐกิจและเงินเฟ้อ

KKP ปรับเพิ่มประมาณการ GDP ปี 2569 เป็น 1.8% แรงส่งทางเศรษฐกิจดีขึ้น แต่ความเสี่ยงจากราคาน้ามันยังเป็นปัจจัยกดดันสาคัญ

KKP Research ปรับเพิ่มประมาณการอัตราการเติบโตของ GDP ไทยปี 2569 เป็น 1.8% จากเดิม 1.6% โดยมีแรงขับเคลื่อนสำคัญจากเศรษฐกิจในไตรมาส 4 ปี 2568 ที่ออกมาดีกว่าที่คาดไว้ โดยปัจจัยหลักเกิดจาก

- เร่งเบิกจ่ายงบประมาณภาครัฐที่กระจุกตัวในช่วงไตรมาส 4 จากฐานที่ต่ำมากในไตรมาส 3 ปี 2568 ได้

- สัญญาณที่น่าจับตาจากภาคการท่องเที่ยว โดยเฉพาะปรากฏการณ์ที่นักท่องเที่ยวจีนเริ่มเปลี่ยนจุดหมายปลายทางจากญี่ปุ่นมาไทย ซึ่งน่าจะส่งผลบวกต่อรายได้จากการท่องเที่ยว

- การส่งออกสินค้าที่ยังขยายตัวต่อเนื่องและขยายตัวสูงกว่าที่ประเมินไว้

สงครามลากยาว เศรษฐกิจจะถดถอย

อย่างไรก็ตาม แม้สัญญาณเศรษฐกิจในบางด้านจะปรับตัวดีขึ้น แต่บรรยากาศเศรษฐกิจโลกกำลังอยู่ในภาวะที่มีความเสี่ยงเพิ่มขึ้นจากความตึงเครียดในตะวันออกกลางส่งผลให้ราคาน้ำมันมีความผันผวนมากขึ้นอย่างมีนัยสำคัญ ซึ่งอาจทำหน้าที่เหมือน “ภาษี” ที่เป็นปัจจัยเสี่ยงสำคัญต่อการฟื้นตัวของเศรษฐกิจไทย

ในกรณีฐาน KKP Research ประเมินว่าสถานการณ์จะเดินตามแนวทาง “การเปลี่ยนแปลงระบอบชั่วคราว” กล่าวคือ ความผันผวนในระยะแรกจะค่อยๆ คลี่คลายลงภายในเวลาไม่นานนัก และราคาน้ำมันน่าจะปรับตัวลดลงกลับสู่ระดับ 60–70 ดอลลาร์ต่อบาร์เรลได้

โครงสร้างเศรษฐกิจไทยที่พึ่งพาการนำเข้าพลังงานในสัดส่วนสูงทำให้ไทยมีความเสี่ยงมากกว่าประเทศอื่น ๆ ในภูมิภาคหากความขัดแย้งยืดเยื้อและอุปทานพลังงานหยุดชะงักนานขึ้น โดยสามารถเปลี่ยนภาพเศรษฐกิจจากการฟื้นตัวอย่างช้า ๆ ไปสู่ภาวะเศรษฐกิจถดถอย

ความไม่แน่นอนสูงจากภาวะสงคราม

KKP Research ประเมิน 3 สถานการณ์ที่เป็นไปได้สำหรับเศรษฐกิจไทย โดยแบ่งตามระยะเวลาและความรุนแรงของความขัดแย้งในตะวันออกกลาง ดังนี้

- จบเร็ว ภาวะการขาดแคลนน้ำมันเป็นปัญหาระยะสั้น และช่องแคบฮอร์มุซสามารถกลับมาเปิดได้ในระยะเวลาไม่นานนัก ราคาน้ำมันปรับตัวสูงขึ้น และปรับลดลงกลับสู่ภาวะปกติได้ในเวลา 1-2 เดือน

- ยืดเยื้อ สถานการณ์ยืดเยื้อมากขึ้น การขาดแคลนน้ำมันกินระยะเวลายาวนานขึ้น เศรษฐกิจไทยจะเริ่มได้รับผลกระทบคือระดับราคาน้ำมันเฉลี่ยค้างอยู่ในช่วง 85–90 ดอลลาร์ต่อบาร์เรลเป็นระยะเวลานานขึ้น (4-6 เดือน)

- รุนแรง ในกรณีเลวร้าย หากสถานการณ์ลุกลามกลายเป็นสงครามภูมิภาคที่รุนแรงขึ้น และมีการทำลายโครงสร้างพื้นฐานในการผลิตน้ำมัน ที่ทำให้ปริมาณน้ำมันในตลาดโลกไม่สามารถกลับสู่ภาวะปกติได้ในระยะสั้น ทำให้ตลาดน้ำมันอยู่ในภาวะขาดแคลนเป็นเวลานาน ราคาอาจค้างสูงเกิน 100 ดอลลาร์ต่อบาร์เรลเป็นเวลานาน

เนื้อหาที่เกี่ยวข้อง: