การค้าการลงทุน

การค้าการลงทุน

สงครามในตะวันออกกลางกำลังเป็นตัวเร่งและสร้างจุดเปลี่ยนในอุตสาหกรรมยานยนต์ทั่วโลก เมื่อคนหันมาใช้รถยนต์ไฟฟ้าเพิ่มขึ้นอย่างมาก เพียงแค่เดือนเดียวหลังสงคราม ยอดจำหน่ายรถยนต์ไฟฟ้าเพิ่มขึ้นอย่างมากจากผลกระทบราคาน้ำมัน

ยอดขายรถยนต์ไฟฟ้าล้วนแบบใช้แบตเตอรี่ (BEV) ใน 15 ตลาดหลักของยุโรปพุ่งขึ้น 29.4% ในช่วงไตรมาสแรกของปี 2569 แตะระดับเกือบ 560,000 คัน ขณะที่ยอดขายเฉพาะเดือนมี.ค. เพิ่มขึ้นถึง 51.3% กว่า240,000 คัน เนื่องจากผู้ใช้รถหันมาใช้ยานยนต์ไฟฟ้าแทนรถยนต์สันดาปมากขึ้น หลังสงครามในอิหร่านดันราคาน้ำมันพุ่งสูงสุดในรอบหลายปี

สมาคมอี-โมบิลิตี ยุโรป (E-Mobility Europe) และบริษัทวิจัยนิวออโตโมทีฟ (New Automotive) ระบุว่า ณ 20 เม.ย. 69 ยอดจดทะเบียนรถยนต์ BEV ใหม่กว่า 5 แสนคันในไตรมาสแรก มีปริมาณมากพอที่จะช่วยลดการบริโภคน้ำมันลงได้ถึง 2 ล้านบาร์เรลต่อปี

ยอดขายรถยนต์ไฟฟ้าที่ขยายตัวอย่างก้าวกระโดดในเดือนมี.ค. ถือเป็นหมุดหมายสำคัญด้านความมั่นคงทางพลังงานของยุโรปในระยะหลัง ท่ามกลางสถานการณ์ที่การพึ่งพาน้ำมันกลายเป็นจุดอ่อนอย่างแท้จริง

ตลาด EV ขนาดใหญ่ที่สุด 5 อันดับแรกของภูมิภาค ได้แก่ เยอรมนี ฝรั่งเศส สเปน อิตาลี และโปแลนด์ ต่างมียอดขายรถยนต์ BEV เติบโตสูงกว่า 40% ในปีนี้ พร้อมประเมินว่ารถใหม่ที่มีการจดทะเบียนใน EU และ EFTA เมื่อเดือนมี.ค. เป็นรถยนต์ไฟฟ้าราว 21.2%

รายงานอีกฉบับของนิวออโตโมทีฟที่เผยแพร่เมื่อต้นเดือนเม.ย. ชี้ว่ายอดจดทะเบียนรถยนต์ BEV ในอังกฤษ ซึ่งเป็นตลาดใหญ่อันดับสองรองจากเยอรมนี ขยายตัว 12.8% ในไตรมาสแรก โดยได้รับแรงหนุนจากวิกฤตราคาน้ำมันเช่นกัน และครองสัดส่วนถึง 22.5% ของยอดขายรถยนต์ใหม่ทั้งหมดในประเทศ

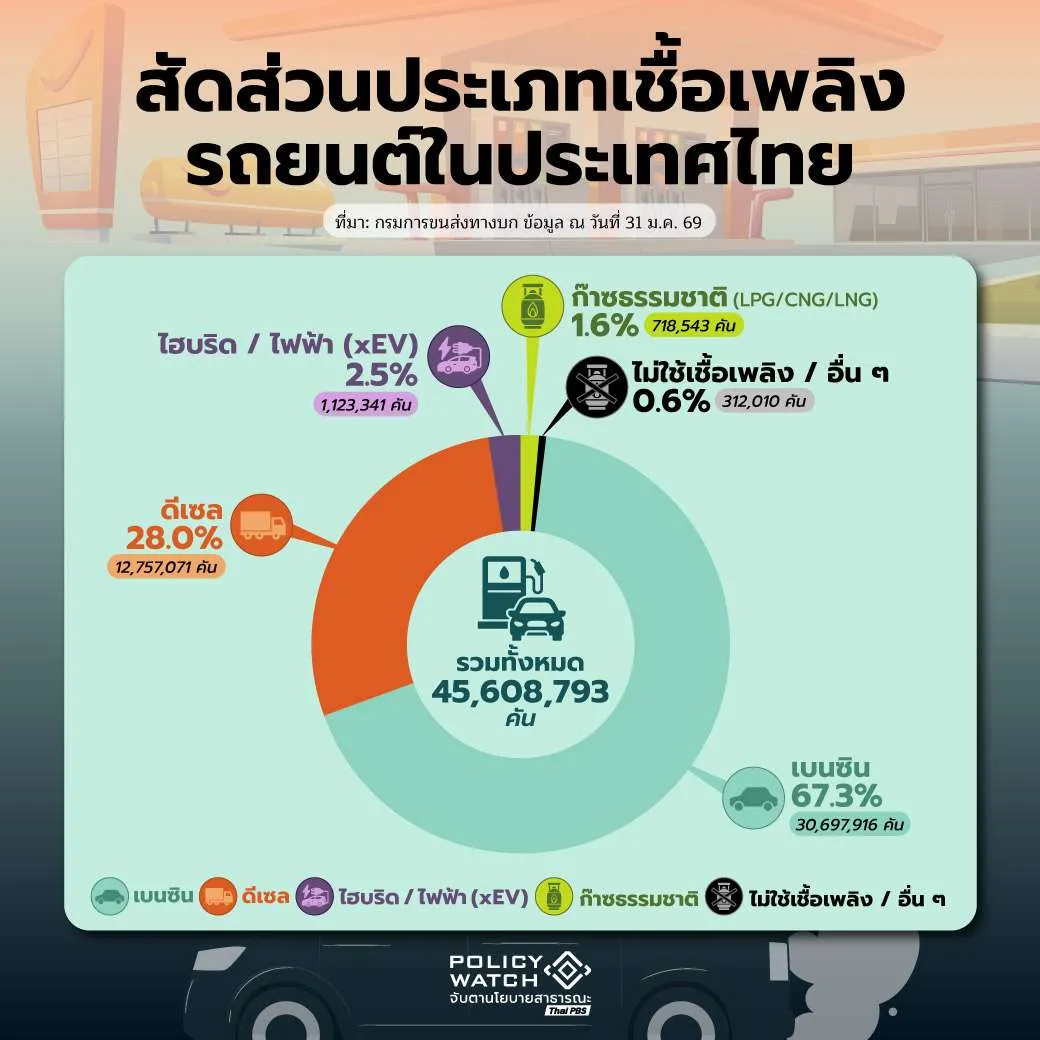

รถไฟฟ้าในไทยมียอดสะสม 1.12 ล้านคัน

ยอดจดทะเบียนรถยนต์สะสมในประเทศไทย ณ 31 ม.ค. 69 มียอดรวม 45.61 ล้านคัน โดยเป็นรถยนต์ที่ใช้น้ำมันเบนซินมากที่สุด 30.69 ล้านคัน คิดเป็น 67.3% รองลงมา รถยนต์ใช้น้ำมันดีเซล 12.76 ล้านคัน คิดเป็น 28.0% ส่วนรถยนต์ไฟฟ้าทุกประเภท รวมไฮบริด มียอดรวม 1.12 ล้านคัน คิดเป็น 2.5%

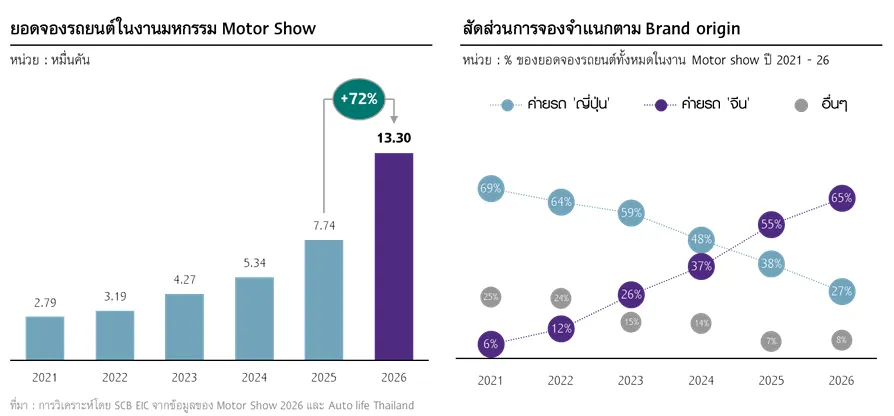

ความนิยมรถยนต์ไฟฟ้าในไทยเริ่มร้อนแรง เมื่อเกิดสงครามในตะวันออกกลาง โดยไทยเป็นหนึ่งในประเทศกำลังพัฒนาที่มียอดขาย EV เติบโตทำลายสถิติทุกปี เนื่องจากมีรุ่นรถให้เลือกมากขึ้นในราคาที่เข้าถึงได้ง่ายกว่าเดิม โดยงาน Motor Show 2026 เมื่อต้น 23 มี.ค.-5 เม.ย. 69 มียอดจองทะลุ 1.3 แสนคัน แต่เป็นรถ EV กว่าครึ่ง

ผู้ผลิต EV จากจีน ยังรุกตลาดอย่างหนัก เนื่องจากจีนมีการพัฒนาแบตเตอรี่และห่วงโซ่การผลิต EV อย่างมีประสิทธิภาพ โดยแบรนด์ที่ครองความนิยมในไทย ได้แก่ BYD, MG, AION, Geely, Neta, ORA (GWM), XPENG, Deepal

ยอดขาย EV ทุบสถิติ จากสงคราม

มหกรรม Motor Show 2026 ทำสถิติยอดจองสูงสุดเป็นประวัติการณ์ที่ 1.3 แสนคัน สะท้อนถึงบทบาทของค่ายผู้ผลิตรถยนต์จากจีนที่ครองส่วนแบ่งตลาดไทยมากขึ้นต่อเนื่อง เพราะกระแสความตื่นตัวต่อรถยนต์ไฟฟ้าที่ถูกเร่งด้วยการปรับเพิ่มขึ้นของราคาน้ำมันจากผลพวงความขัดแย้งในตะวันออกกลาง

SCB EIC ประเมินว่า อัตราการส่งมอบรถจริงภายหลังมหกรรม Motor Show 2026 จะอยู่ที่ 70% ของยอดจองทั้งหมด (เดิมอยู่ที่เฉลี่ย 75% – 80% ระหว่างปี 2022 – 2025) เนื่องจากกระบวนการอนุมัติสินเชื่อที่ยังอยู่ในเกณฑ์เข้มงวด โดยเฉพาะในกลุ่มรถ EV ที่มักมีเงื่อนไขเงินดาวน์สูงและระยะเวลาผ่อนชำระสั้น ประกอบกับความเป็นไปได้ของการยกเลิกการจองจากผู้บริโภคเอง อันเป็นผลจากการเปิดตัวรถรุ่นใหม่ ๆ ที่มีความน่าสนใจมากกว่า หรือระยะเวลาการส่งมอบที่ยาวนาน

ประเด็นสำคัญที่ต้องจับตาเพิ่มเติม คือ ความคึกคักของตลาดรถยนต์ไทยในปัจจุบันมีแนวโน้มพึ่งพายอดขายจากรถนำเข้าในสัดส่วนที่เพิ่มขึ้น ส่งผลให้อานิสงส์ต่อมูลค่าเพิ่มทางเศรษฐกิจยังคงอยู่ในวงจำกัด แม้ยอดขายรถยนต์จะขยายตัวได้ก็ตาม

ขณะเดียวกัน ความพร้อมของห่วงโซ่อุปทานในประเทศ ไม่ว่าจะเป็นอุปทานชิ้นส่วนยานยนต์ โครงสร้างพื้นฐานสถานีชาร์จ และธุรกิจที่เกี่ยวเนื่อง โดยเฉพาะประกันภัย ก็จำเป็นต้องเร่งพัฒนาและปรับตัวเพื่อรองรับการเติบโตของตลาด EV และลดต้นทุนแฝงในการครอบครองรถยนต์ไฟฟ้าในระยะยาว

ยอดจองรถยนต์ในมหกรรม Motor Show 2026 ทำสถิติสูงสุดเป็นประวัติการณ์ โดยค่ายรถจากประเทศจีนได้รับความสนใจสูงสุด และครองส่วนแบ่งการจองมากถึง 65%

การเปลี่ยนผ่านสู่ยุคยานยนต์ไฟฟ้ากำลังเกิดขึ้นอย่างชัดเจน แต่การสนับสนุนค่ายรถจากห่วงโซ่อุปทานดั้งเดิมให้แข่งขันได้ ก็เป็นประเด็นที่ต้องเร่งดำเนินการควบคู่กันไปการส่งเสริมการลงทุนเพื่อสร้างฐานการผลิต EV ในประเทศควรดำเนินควบคู่ไปกับการยกระดับสัดส่วนการใช้ชิ้นส่วนในประเทศ ตลอดจนการพัฒนาเครือข่ายผู้ผลิตชิ้นส่วนในประเทศให้สามารถเข้ามามีบทบาทในห่วงโซ่อุปทาน EV ได้มากขึ้น

ขณะเดียวกัน การสร้าง Level playing field ที่เหมาะสม จะช่วยให้ผู้ผลิตทั้งรายเดิมและรายใหม่ สามารถแข่งขันกันอย่างเท่าเทียมและเป็นธรรม แนวทางดังกล่าวจะมีส่วนสำคัญในการสร้างมูลค่าเพิ่มทางเศรษฐกิจลดการพึ่งพาการนำเข้า และสนับสนุนการเติบโตของอุตสาหกรรมยานยนต์ไทยอย่างยั่งยืนในระยะยาว

ยอดจอง Motor Show ปีนี้บอกอะไรเราบ้าง ?

มหกรรม Motor Show 2026 มียอดจองรถยนต์สูงสุดเป็นประวัติการณ์ โดยรถยนต์ไฟฟ้าได้รับความสนใจเพิ่มขึ้นอย่างมีนัย เพราะแรงหนุนของราคาน้ำมันที่ปรับตัวสูงขึ้น กอปรกับการเปิดตัวBEV รุ่นใหม่ ๆ ที่มีความหลากหลายทั้งในด้านระดับราคา รูปโฉม และเทคโนโลยีการขับขี่ งานมหกรรม Bangkok International Motor Show ครั้งที่ 47 ซึ่งจัดขึ้นระหว่าง 23 มี.ค.–5 เม.ย. ได้สร้างสถิติใหม่ให้กับวงการรถยนต์ไทยด้วยยอดจองรวมกว่า 1.3 แสนคัน ถือเป็นระดับสูงสุดในประวัติการณ์

นอกจากนี้ ยังสะท้อนถึงพัฒนาการเชิงโครงสร้างของตลาดที่เปลี่ยนแปลงไปอย่างชัดเจน โดยเฉพาะบทบาทผู้ผลิตรถยนต์จากจีนที่ก้าวขึ้นมาครองส่วนแบ่งยอดจองสูงถึง 65% นำโดยผู้เล่นหลักอย่าง BYD, MG และ Changan รวมถึงแบรนด์น้องใหม่ที่เพิ่งเข้ามาทำตลาดในช่วง 1–2 ปีที่ผ่านมา ต่างก็มียอดการจองเพิ่มขึ้นอย่างก้าวกระโดด ทั้ง OMODA & JAECOO,XPENG และ ZEEKR

จุดเปลี่ยนตลาดรถยนต์ไทย

ตัวเลขการจองรถยนต์จากงานมหกรรม Motor Show 2026 นอกจากจะสะท้อนการฟื้นตัวของอุปสงค์ในตลาดยานยนต์ท่ามกลางความผันผวนทางเศรษฐกิจทั้งในและต่างประเทศแล้ว ยังถือเป็นสัญญาณสำคัญที่บ่งชี้ว่าจุดเปลี่ยนของตลาดรถยนต์ไทยสู่ยุคยานยนต์ไฟฟ้ากำลังเกิดขึ้นอย่างรวดเร็ว สะท้อนผ่านพฤติกรรมการเลือกซื้อรถยนต์ของผู้บริโภคที่เปลี่ยนแปลงไปใน 3 มิติหลัก ได้แก่

1. ต้นทุนด้านพลังงานกำลังกลายเป็นปัจจัยหลักในการตัดสินใจซื้อรถยนต์

กระแสการจองรถยนต์ไฟฟ้าที่เพิ่มขึ้นอย่างมากในมหกรรม Motor Show 2026 ส่วนหนึ่งได้รับแรงหนุนจากวิกฤติพลังงานอันเป็นผลจากความขัดแย้งในตะวันออกกลางที่มีแนวโน้มยืดเยื้อ ส่งผลให้ตั้งแต่เดือนมีนาคมที่ผ่านมา ราคาขายปลีกน้ำมันในประเทศทยอยปรับเพิ่มขึ้นต่อเนื่อง อีกทั้ง ยังก่อให้เกิดความกังวลต่อความเพียงพอของอุปทานน้ำมันในระยะข้างหน้า ปัจจัยดังกล่าวทำให้ความได้เปรียบด้านต้นทุนพลังงานของรถยนต์ไฟฟ้าชัดเจนมากยิ่งขึ้น

SCB EIC ประเมินว่า ภายใต้ค่าไฟบ้านแบบ TOU และราคาน้ำมัน แก๊สโซฮอล์ 95 ณ วันที่ 16 เม.ย. 69 ค่าใช้จ่ายการชาร์จไฟฟ้ารถ EV อยู่ที่ 0.5 บาทต่อกิโลเมตร

ขณะที่ต้นทุนเชิ้อเพลิงของรถสันดาปเพิ่มขึ้นเป็น 2.2 บาทต่อกิโลเมตร (จากเดิม 1.7 บาทต่อกิโลเมตร ในเดือนกุมภาพันธ์ที่ผ่านมา) ดังนั้น ความน่าสนใจของรถยนต์ไฟฟ้าจึงเพิ่มสูงขึ้น สอดคล้องกับแนวโน้มราคาน้ำมันที่อยู่ในช่วงขาขึ้น และถือเป็นหนึ่งในปัจจัยเร่งที่ผลักดันให้ตลาดรถยนต์ไทยเปลี่ยนผ่านสู่ยุคยานยนต์ไฟฟ้าได้อย่างรวดเร็ว

2. Brand loyalty ได้ถูกแทนที่ด้วยความหลากหลายของตัวเลือกใหม่ ๆ

การเข้ามาของค่ายรถยนต์ไฟฟ้าจากประเทศจีนได้เพิ่มความหลากหลายของตัวเลือกในตลาดรถยนต์ไทยโดยเฉพาะกลุ ่มรถขนาดเล็ก (City car) ที ่มีการเปิดตัวโมเดล BEV รุ่นใหม่อย่างต่อเนื่อง พร้อมราคาจำหน่ายเริ่มต้นเฉลี่ยเพียง 5.5 แสนบาทต่อคัน ต่ำกว่ารถยนต์จากค่ายญี่ปุ่นที่มีราคาเฉลี่ยประมาณ 7 แสนบาทต่อคัน อีกทั้ง หากเป็นรุ่นไฮบริด ราคาก็จะสูงขึ้นอีกราว 20–25%

นอกจากนี้ การนำเสนอเทคโนโลยี ฟังก์ชันการใช้งานที่ทันสมัยและครบครันในระดับราคาที่เข้าถึงง่าย ก็ยิ่งกระตุ้นความสนใจของผู้บริโภคให้มีการเปิดรับรถยนต์ไฟฟ้าในวงกว้าง ในทางกลับกัน ผู้ผลิตรถยนต์เจ้าตลาดเดิมบางส่วนปรับตัวต่อการเปลี่ยนผ่านสู่ยานยนต์ไฟฟ้าได้ค่อนข้างช้า โดยยังคงนำเสนอเพียงรถยนต์สันดาปเป็นหลัก รวมถึงเน้นการปรับโฉมแบบ Minor change ที่ไม่ได้สร้างความแตกต่างอย่างชัดเจน

ภายใต้บริบทดังกล่าว ความภักดีต่อแบรนด์ (Brand loyalty) ของผู้บริโภคไทยจึงมีแนวโน้มทยอยปรับลดลงและถูกแทนที่ด้วยการตัดสินใจซื้อที่หันมาให้ความสำคัญกับ “ความคุ้มค่า” โดยเฉพาะการเข้าถึงรถยนต์ในระดับราคาที่จับต้องได้ ควบคู่กับความทันสมัยและความครบครันของเทคโนโลยี

ดังนั้น จึงไม่แปลกที่ผู้ผลิตรถยนต์เจ้าตลาดเดิมบางส่วนจะเผชิญกับยอดจองในงาน Motor Show ที่ปรับลดลง โดยเฉพาะกลุ่มที่ยังไม่มีการเปิดตัวรถพลังงานทางเลือก (xEV) หรือไม่มีโมเดลใหม่เข้าสู่ตลาดในช่วงที่ผ่านมา

3. Risk Buffer ในการซื้อ EV ของผู้บริโภคไทยสูงขึ้น

ค่ายรถยนต์ไฟฟ้าจากจีนที่เพิ่งเข้ามาทำตลาดในไทยได้ไม่นานกลับได้รับความสนใจอย่างล้นหลามในมหกรรม Motor Show ครั้งนี้ อาทิ OMODA & JAECOO, Chery และ Geely ซึ่งมียอดจองรวมกันถึงกว่า 3.6 หมื่นคัน ทั้งที่ผู้ผลิตบางรายยังไม่ได้เริ่มสายการผลิตในประเทศ หรือยังอยู่ระหว่างการศึกษาการลงทุนในไทย

ประเด็นดังกล่าวสะท้อนว่าผู้บริโภคชาวไทยมีความกล้าตัดสินใจเลือกซื้อรถยนต์ไฟฟ้ามากขึ้น แม้ยังมีความไม่แน่นอนด้านบริการหลังการขาย อุปทานอะไหล่ยนต์ และความต่อเนื่องของการดำเนินธุรกิจในระยะยาว โดยปัจจัยสำคัญที่เอื้อต่อการเปิดรับแบรนด์ EV รายใหม่ ๆ เป็นผลจากผู้จองรถยนต์ไฟฟ้ากลุ่มนี้มักครอบครองรถยนต์สันดาปอยู่เดิม และเลือกซื้อ EV เป็นรถคันที่ 2 หรือคันถัดไปของครัวเรือน เพื่อใช้สำหรับการเดินทางระยะสั้น เช่น ไปทำงาน การจับจ่ายใช้สอย หรือการรับ-ส่งในเขตเมือง

ลักษณะดังกล่าวทำให้ผู้บริโภคสามารถรองรับความเสี่ยงได้มากขึ้น เนื่องจากยังคงมีรถยนต์สันดาปไว้ใช้สำรอง ในทางกลับกัน ผู้บริโภคที่พิจารณาซื้อรถยนต์ไฟฟ้าเป็นพาหนะหลักของครัวเรือน มักให้ความสำคัญกับความน่าเชื่อถือของแบรนด์บริการหลังการขาย และความพร้อมของเครือข่ายศูนย์บริการ ส่งผลให้มีแนวโน้มเลือกซื้อจากค่ายที่มีฐานการผลิต ดำเนินธุรกิจในไทยมาระยะหนึ่ง และมีห่วงโซ่อุปทานภายในประเทศรองรับอย่างชัดเจน เช่น BYD,MG และ GWM เป็นต้น

ความคึกคักที่เกิดขึ้นในมหกรรม Motor Show สะท้อนเพียงส่วนหนึ่งของอุปสงค์ในตลาดรถยนต์ไทยอีกทั้ง ยอดจองที่เกิดขึ้นก็ยังไม่สามารถประเมินเป็นมูลค่าทางเศรษฐกิจที่จะเกิดขึ้นจริงได้งาน Motor Show ที่จัดขึ้นในแต่ละปี ถือเป็นหนึ่งในตัวชี้วัดความคึกคักของกำลังซื้อและระดับความตื่นตัวต่อเทคโนโลยียานยนต์สมัยใหม่

อย่างไรก็ดี กลุ่มผู้เข้าชมและผู้ที่ตัดสินใจจองรถภายในงานยังคงกระจุกตัวอยู่ในผู้บริโภคเขตกรุงเทพฯ และปริมณฑลเป็นหลัก โดยมักมุ่งเน้นไปที่ตลาดรถยนต์นั่งหรือรถใช้ในครัวเรือน

ทั้งนี้การที่ยอดจองรถยนต์ภายในงานทำสถิติสูงสุดเป็นประวัติการณ์ชี้ให้เห็นว่า ผู้บริโภคไทยส่วนหนึ่งให้ความสนใจในรถยนต์กลุ่มพลังงานทางเลือกมากขึ้น ดังนั้น สิ่งที่ต้องติดตามในระยะถัดไป คือ การส่งผ่านความคึกคักภายในงานไปสู่กิจกรรมทางเศรษฐกิจจริง

รถยนต์ไฟฟ้าเกลื่อนถนน..แต่

SCB EIC ยังคาดการณ์ว่าจำนวนรถยนต์ไฟฟ้าสะสมบนท้องถนนไทยในปี 2026 จะเพิ่มขึ้นสู่ 4.3 แสนคัน และสามารถครองส่วนแบ่งได้มากถึง 1 ใน 4 ของยอดขายรถยนต์ในประเทศทั้งหมด แต่สิ่งที่ต้องพิจารณาควบคู่กันคือ ความพร้อมของห่วงโซ่อุปทานในประเทศสำหรับรองรับอุปสงค์ที่เพิ่มขึ้นอย่างรวดเร็วนี้ซึ่งองค์ประกอบสำคัญที่เร่งพัฒนาประกอบด้วย 3 ด้านสำคัญ ดังนี้

1 อุปทานชิ้นส่วนและอะไหล่ยนต์ EV ที่ผลิตในประเทศ

แม้ไทยจะมีธุรกิจผลิตชิ้นส่วนยานยนต์มากกว่า 4,000 แห่งทั่วประเทศ แต่มีเพียงผู้ประกอบการขนาดใหญ่บางส่วนเท่านั้นที่สามารถก้าวเข้าสู่ห่วงโซ่อุปทาน EV ได้ ส่งผลให้ปัจจุบันเรายังคงต้องพึ่งพาการนำเข้าชิ้นส่วนสำคัญและอะไหล่ของรถ EV ในเกือบทุกหมวด อาทิ แบตเตอรี มอเตอร์ ระบบควบคุมไฟฟ้า รวมถึงชิ้นส่วนตัวถังอีกหลากหลายประเภท ซึ่งการพึ่งพาชิ้นส่วนนำเข้าทำให้กระบวนการจัดหาอะไหล่ยนต์ใช้ระยะเวลายาวนานกว่ารถสันดาปและไฮบริดซึ่งมีเครือข่ายผู้ผลิตในประเทศที่พร้อมและครอบคลุมมากกว่า ก่อให้เกิดต้นทุนแฝงแก่ผู้บริโภคในระยะยาว

ดังนั้น การพัฒนา EV ecosystem ของไทยจึงควรมุ่งเน้นการยกระดับผู้ผลิตชิ้นส่วนในประเทศ ผ่านมาตรการสนับสนุนด้านการปรับปรุงเทคโนโลยีถ่ายทอดองค์ความรู ้ และยกระดับมาตรฐานการผลิต เพื่อเพิ่มโอกาสให้ผู้ประกอบการไทยสามารถเข้าสู่ห่วงโซ่อุปทาน EV ในระดับสากลได้มากขึ้น

2 โครงสร้างพื้นฐานสถานีชาร์จ

สถานีชาร์จสาธารณะในประเทศไทย ณ ปี 2025 กระจายทั่วประเทศมากกว่า 4.6 พันแห่ง โดยมีสัดส่วนการรองรับอยู่ที่ประมาณ 1 สถานีต่อรถ EV 20 คัน นับว่าค่อนข้างแออัดเมื่อเทียบกับประเทศจีน สิงคโปร์ และเวียดนาม ซึ่งสัดส่วนดังกล่าวอยู่ที่ราว 10–15 คันต่อสถานี อีกทั้ง ยังสะท้อนว่า การขยายตัวของสถานีชาร์จสาธารณะอาจไม่ทันกับจำนวนรถ EV ที่เพิ่มขึ้นอย่างรวดเร็ว แม้ว่าผู้ใช้รถ EV ส่วนใหญ่จะพึ่งพา

การชาร์จจากที่อยู่อาศัยเป็นหลัก แต่ข้อจำกัดของโครงสร้างพื้นฐานสาธารณะมีแนวโน้มจะชัดเจนมากขึ้นโดยเฉพาะในช่วงที่มีความต้องการใช้งานพร้อมกัน เช่น วันหยุดยาวหรือเทศกาล ซึ่งจะกระทบต่อประสบการณ์การใช้งานของผู้บริโภคในระยะถัดไป

ด้วยเหตุนี้ การเร่งขยายเครือข่ายสถานีชาร์จสาธารณะจึงต้องอาศัยมาตรการจูงใจการลงทุนจากภาครัฐ ควบคู่กับการเพิ่มประสิทธิภาพการให้บริการของภาคเอกชน อาทิระบบ Fast charge และ Smart charging เพื่อให้การพัฒนาโครงสร้างพื้นฐานสามารถรองรับอุปสงค์ที่เพิ่มขึ้นได้อย่างมีประสิทธิภาพในระยะยาว

3 ประกันภัยรถยนต์ EV

ประกันภัยรถยนต์ไฟฟ้าถือเป็นต้นทุนระยะยาวที่ผู้บริโภคต้องแบกรับ โดยปัจจุบันค่าเบี้ยประกันของรถ EV ถือว่าอยู่ในระดับสูง และมีตัวเลือกบริษัทประกันภัยค่อนข้างจำกัด โดยรถ EV ในกลุ่ม Mass market (ราคาต่ำกว่า 8 ล้านบาท) มีค่าเบี้ยประกันชั้นหนึ่งเฉลี ่ยประมาณ 26,000 บาทต่อปี สูงกว่ารถยนต์สันดาปและ รถยนต์ไฮบริดเกือบเท่าตัว

ปัจจัยสำคัญมาจากความกังวลของบริษัทประกันภัยต่อมูลค่าหลักประกันและต้นทุนการซ่อมที่อยู่ในระดับสูง ทั้งนี้แนวทางที่จะช่วยให้เบี้ยประกันภัย EV ปรับลดลงและเอื้อให้มีผู้เล่นในตลาดเพิ่มขึ้น สามารถเกิดขึ้นได้หากข้อมูลที่เกี่ยวข้องกับการประเมินทุนประกันครบถ้วนและคาดการณ์ได้ง่าย ทั้งในด้านต้นทุนและระยะเวลาการซ่อม รวมถึงความถี่ของการเคลม ไม่เพียงเท่านี้การเพิ่มความพร้อมของห่วงโซ่อุปทานอะไหล่และศูนย์ซ่อมในประเทศ รวมถึงการพัฒนาผลิตภัณฑ์ประกันภัยให้สอดคล้องกับลักษณะความเสี่ยงของรถ EV ก็จะมีส่วนช่วยลดความไม่แน่นอนและส่งเสริมการแข่งขันในตลาดประกันภัยในระยะยาว

SCB EIC ย้ำว่าความตื่นตัวและพฤติกรรมการเลือกซื้อรถยนต์ของผู้บริโภคไทยได้เปลี่ยนแปลงไปแล้ว โดยหันมาให้ความสำคัญกับ “ความคุ้มค่าและความครบครันของเทคโนโลยี” มากกว่าการยึดติดกับแบรนด์เป็นหลัก กอปรกับการเปลี่ยนผ่านสู่ยุคยานยนต์ไฟฟ้าก็กำลังเกิดขึ้อย่างรวดเร็วจากแรงหนุนของราคาน้ำมันที่ปรับสูงขึ้น

เนื้อหาที่เกี่ยวข้อง: