การค้าการลงทุน

การค้าการลงทุน

ความเสี่ยงที่เศรษฐกิจไทยจะเข้าสู่ภาวะถดถอยทางเทคนิคมีโอกาสน้อยลง โดยศูนย์วิจัยกสิกรไทย ได้ปรับประมาณการจีดีพี (GDP) ของไทยปี 68 เติบโต 1.8% จากปีก่อนหน้า (YoY) เพิ่มขึ้นจากประมาณการก่อนหน้า 1.5% YoY จากปัจจัยหนุนการเร่งส่งออกไปยังสหรัฐอเมริกา โดยเฉพาะสินค้าอิเล็กทรอนิกส์

แม้ปัจจุบันไทยจะถูกสหรัฐฯ เก็บภาษีต่างตอบแทนกับสินค้านำเข้า (reciprocal tariffs) แต่ในช่วงที่ผ่านมาการส่งออกสินค้าไทยไปยังสหรัฐฯ ยังคงเติบโต จากการเร่งส่งออกก่อนที่มาตรการภาษีสหรัฐฯ ตามมาตรา 232 (Section 232) และภาษีสินค้าอ้อมผ่านประเทศที่สาม (Transshipment) จะมีผลบังคับใช้ สะท้อนได้จากการส่งออกสินค้าไทยไปสหรัฐฯ ในเดือน ก.ค. เติบโต 11% ได้ปัจจัยหนุนจากสินค้าอิเล็กทรอนิกส์และผลไม้ ส่งผลให้ในภาพรวมการส่งออกชะลอตัวลงน้อยกว่าคาดในครึ่งปีหลัง 68 ลดลง -3% YoY เมื่อเทียบกับประมาณการเดิมที่ลดลง -7.4%

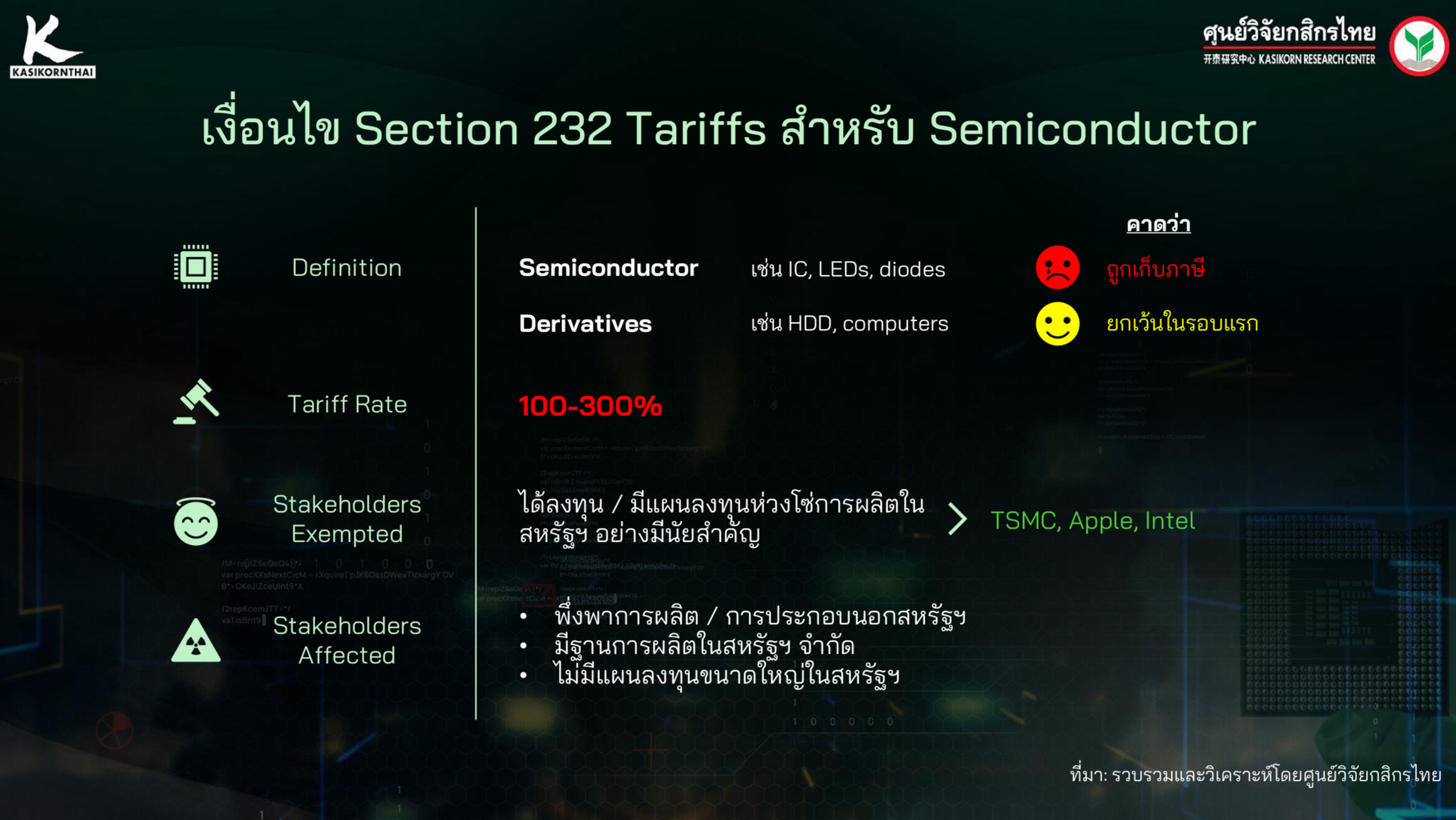

ภาษีมาตรา 232 เป็นกฎหมายของสหรัฐฯ ที่ให้อำนาจประธานาธิบดีใช้ภาษีศุลกากรกับประเทศอื่น ๆ เพื่อปกป้องอุตสาหกรรมในประเทศได้ ซึ่งที่ผ่านมาประธานาธิบดี โดนัล ทรัมป์ ได้ใช้ภาษีนี้กับสินค้านำเข้าประเภทรถยนต์และชิ้นส่วน อัตรา 25% เหล็ก อะลูมิเนียม และทองแดง อัตรา 50%

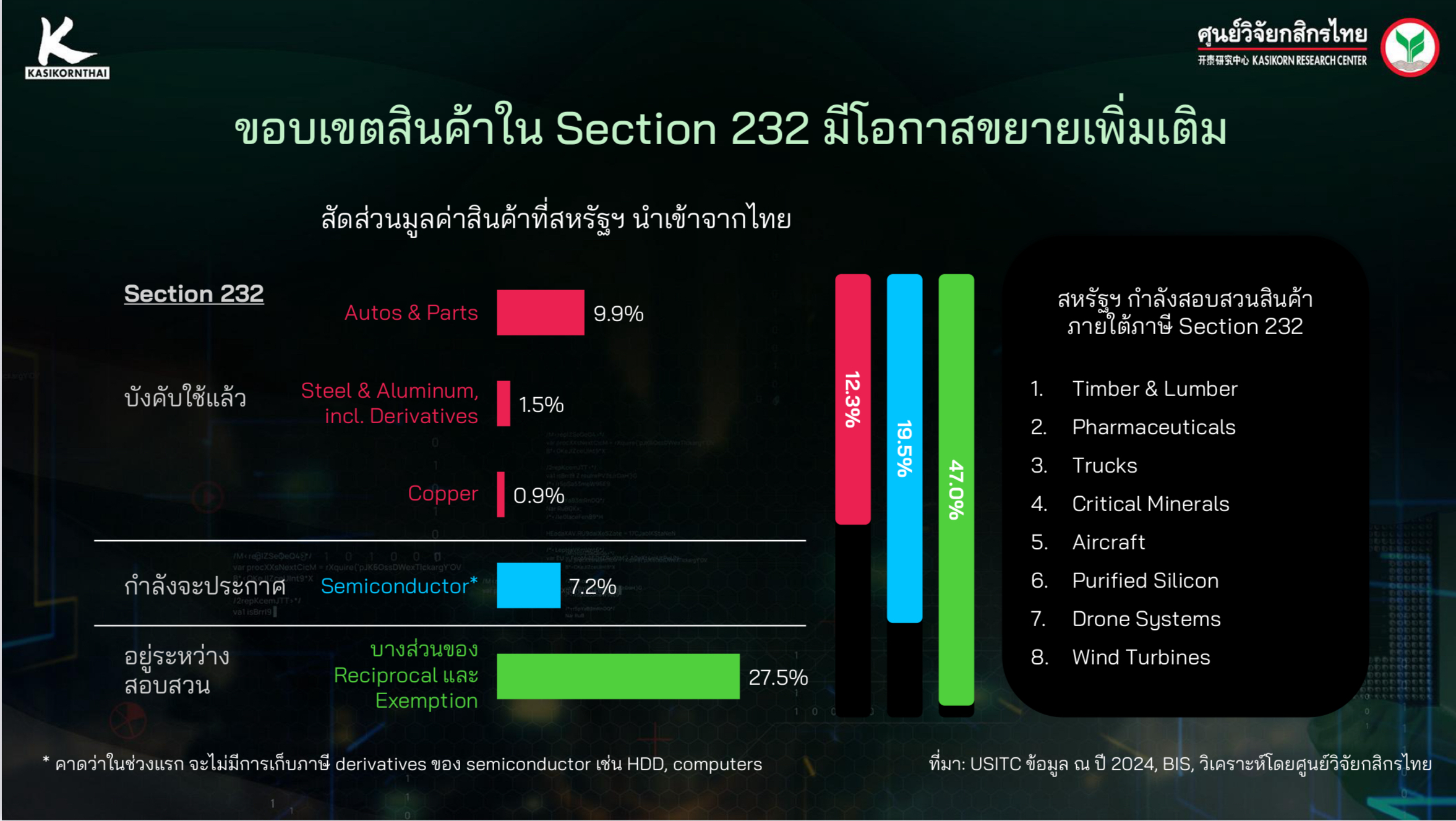

ปัจจุบันมีสินค้าไทยที่เผชิญภาษีดังกล่าวในสัดส่วน 12.3% ของมูลค่าสินค้าที่สหรัฐฯ นำเข้าจากไทยทั้งหมด และเตรียมจะเพิ่มขึ้นไปที่สัดส่วน 19.5% หากสหรัฐฯ มีการประกาศเริ่มเก็บภาษีนำเข้าเซมิคอนดักเตอร์ (Semiconductor) หรือ ชิป ซึ่งคาดว่าจะเกิดขึ้นในช่วงประมาณไตรมาส 4 ของปี 68

ทั้งนี้เซมิคอนดักเตอร์ เป็นกลุ่มสินค้าที่จะถูกเก็บภาษีสูงถึง 100-300% โดยขนาดของภาษีขึ้นอยู่กับดุลพินิจประธานาธิบดี ทรัมป์ แม้ว่าในรอบแรก ผลิตภัณฑ์อิเล็กทรอนิกส์ที่มี เซมิคอนดักเตอร์ เป็นส่วนประกอบ เช่น ฮาร์ดดิสก์ และคอมพิวเตอร์ จะยังไม่ถูกเก็บภาษีดังกล่าวก็ตาม แต่ผลกระทบจากการเก็บภาษีข้างต้น คาดว่าจะส่งผลให้มูลค่าการส่งออก เซมิคอนดักเตอร์ ของไทยพลิกจากเติบโตด้วยเลขสองหลักในปีนี้ เป็นการหดตัวลงราว 4.8% ในปี 69 เนื่องจากตลาดสหรัฐฯ ครองสัดส่วนส่งออก เซมิคอนดักเตอร์ ของไทยสูงถึง 16.2%

ขณะเดียวกันยังมีสินค้าอีก 8 รายการที่สหรัฐฯ กำลังสอบสวนภายใต้มาตรการภาษี 232 ได้แก่ ไม้และไม้แปรรูป ผลิตภัณฑ์ยา รถบรรทุก แร่ธาตุที่สำคัญ เครื่องบิน ซิลิคอนความบริสุทธิ์สูง ระบบโดรน และกังหันลม ซึ่งสินค้ากลุ่มนี้คิดเป็นสัดส่วน 27.5% ของมูลค่าสินค้าที่ไทยส่งไปสหรัฐฯ

จากประเด็นดังกล่าวจะทำให้ไทยมีโอกาสถูกสหรัฐฯ เรียกเก็บภาษีภายใต้มาตรา 232 คิดเป็นสัดส่วน 47% ของมูลค่าสินค้าไทยทั้งหมดที่ส่งไปสหรัฐฯ

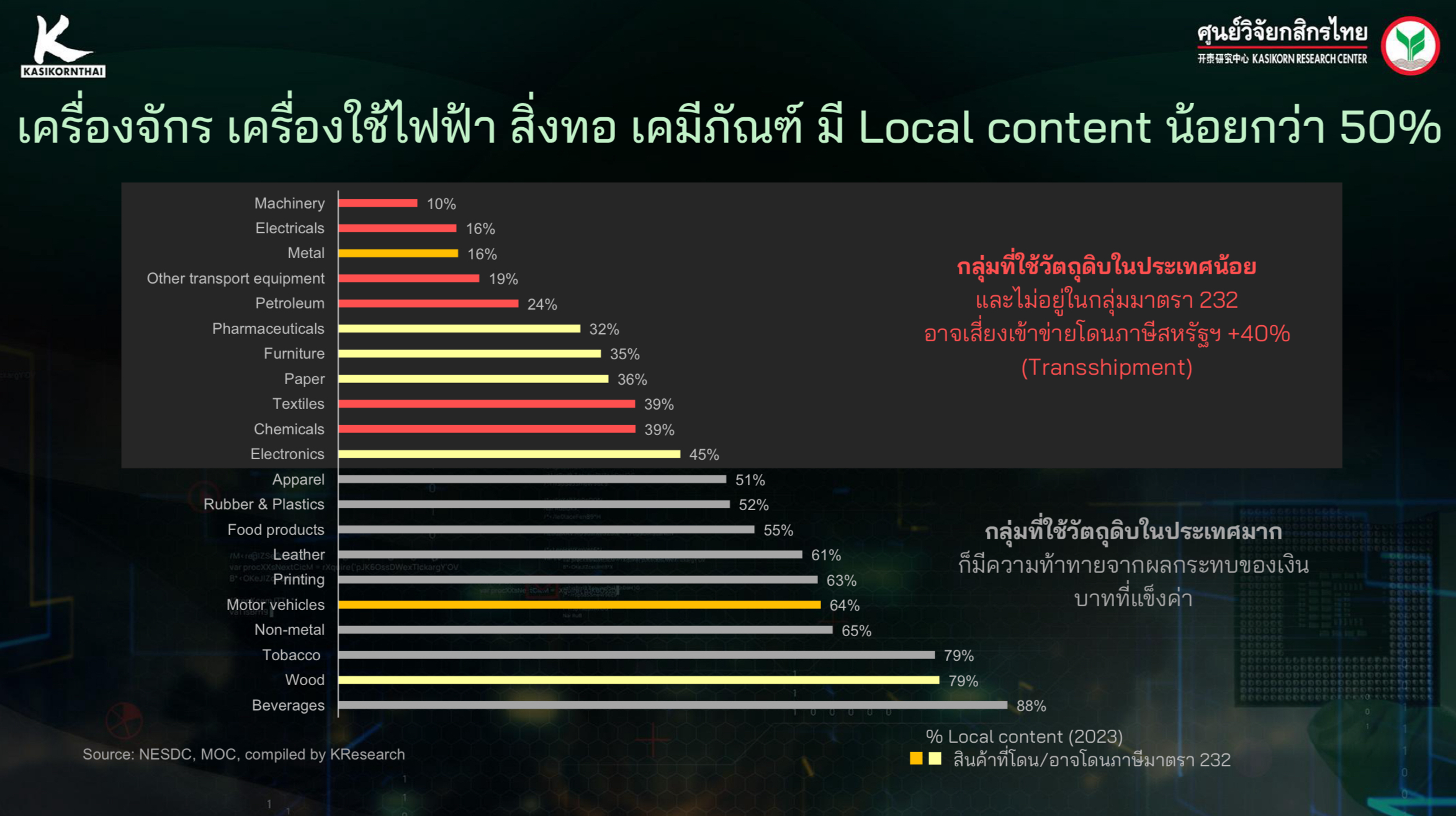

นอกจากนี้ยังมีความเสี่ยงจากภาษีสินค้าสวมสิทธิของสหรัฐฯ (Transshipment) โดยประเทศที่ใช้วัถุดิบในประเทศน้อยกว่า 50% อาจโดนเรียกเก็บภาษีเพิ่มจากสินค้าสวมสิทธิที่ส่งไปสหรัฐฯ ในอัตราสูง 40% ได้แก่ เครื่องจักร เครื่องใช้ไฟฟ้า สิ่งทอ เคมีภัณฑ์ เป็นต้น ซึ่งสินค้าดังกล่าวคิดสัดส่วน 27% ของสินค้าส่งออกไทยไปสหรัฐฯ

ดังนั้นผลกระทบของภาษีสหรัฐฯ จากเดิมที่นักวิเคราะห์หลายคนประเมินว่าจะส่งผลกระทบกับไทยในครึ่งปี 68 แต่ศูนย์วิจัยกสิกรไทย ประเมินใหม่ว่า ผลกระทบนี้จะเลื่อนออกในปี 69 เนื่องจากภาษีสหรัฐฯ ยังไม่ได้บังคับใช้ทั้งหมด และรายละเอียดสินค้าบางอย่างก็ยังไม่ชัดเจน

สิ่งที่รัฐบาลควรจะต้องเร่งดำเนินการรับมือ โดยมาตรการระยะสั้น ช่วยเหลือผู้ประกอบการ SMEs ที่ได้รับผลกระทบจากภาษีทั้งทางตรงและทางอ้อม (ในห่วงโซ่ผลิตบริษัทใหญ่) รวมถึงกลุ่มที่ต้องแข่งขันกับสินค้านำเข้าทั้งจากจีนและสหรัฐฯ ซึ่งจะกับกับภาคการผลิต โดยเฉพาะสินค้าเกษตร

นอกจากนี้รัฐบาลต้องเข้าไปดูแลต้นทุนต่าง ๆ ของภาคธุรกิจ และค่าเงินบาท เพื่อให้ผู้ประกอบการไทยสามารถแข่งขันกับประเทศเพื่อนบ้านได้

สำหรับมาตรการระยะยาว ผลักดันให้ใช้วัตถุดิบในประเทศ (Local content) ที่มีมูลค่าสูงให้มากขึ้น เช่น สินค้าเกษตรที่ผ่านการแปรรูปเพิ่มมูลค่า นอกจากนี้ควรมองหาตลาดที่มีศักยาภาพใหม่ ๆ เพื่อส่งออกสินค้าไทย เช่น อินเดีย เม็กซิโก บราซิล โดยประเทศเหล่านี้ช่วงที่ผ่านมาไทยส่งออกสินค้าเติบโตในอัตรา 8-10% และส่วนใหญ่เป็นสินค้าอุตสาหกรรม

เนื้อหาที่เกี่ยวข้อง: