สังคม คุณภาพชีวิต

สังคม คุณภาพชีวิต

กองทุนประกันสังคม ถือเป็นกองทุนขนาดใหญ่ที่สุดในประเทศไทย ด้วยสินทรัพย์ขนาด 2.8 ล้านล้านบาท ในปี 68 ที่ผ่านมา สำนักงานประกันสังคมรายงานผลตอบแทนที่ได้จากการลงทุนคิดเป็นอัตรา 6.1% ของพอร์ตการลงทุน แต่กลับระบุจำนวนผลตอบแทนที่รับรู้ได้เพียง 80,000 ล้านบาท หรือประมาณ 3% ของพอร์ตลงทุน ซึ่งอาจไม่เพียงพอรองรับความเสี่ยงด้านรายจ่ายบำนาญในระยะยาว โดยเฉพาะประชากรสูงวัยที่กำลังขยายตัวอย่างรวดเร็ว

ขณะเดียวกันความพยายามในการเพิ่มผลตอบแทนผ่านการลงทุนในหลายช่วงที่ผ่านมา กำลังเผชิญกับข้อกังขาจากสังคมในประเด็นความโปร่งใสและการเปิดเผยข้อมูลลงทุน

โครงสร้างราชการเป็นอุปสรรคลงทุน

ในงานเสวนา “มองอนาคตลงทุน ประกันสังคม” ของประกันสังคมก้าวหน้า ภัณฑิรา เวอร์การา อดีตผู้จัดการความมั่งคั่ง (Private wealth manager) ของโกลด์แมนแซกส์ (Goldman Sachs) สิงคโปร์ ซึ่งได้รับคัดเลือกจากคณะกรรมการประกันสังคมชุดปัจจุบัน (บอร์ดประกันสังคม) ให้ดำรงตำแหน่งอนุกรรมการที่ปรึกษาการลงทุนสินทรัพย์นอกตลาด มีหน้าที่พิจารณากลั่นกรองการลงทุนต่าง ๆ ให้กับกองทุนประกันสังคม

ตลอดเวลา 20 เดือนในฐานะอนุกรรมการที่ปรึกษาการลงทุนฯ ภัณฑิรา พบอุปสรรคใหญ่ของกองทุนประกันสังคม ไม่ใช่เรื่องการบริหารการลงทุน แต่คือปัญหาโครงสร้างขององค์กร เพราะถึงแม้กองทุนจะมีผลตอบแทนเติบโต (ในอัตราความเร็วที่ช้า) แต่บริหารงานแบบระบบราชการ อีกทั้งประกันสังคมยังเป็นกองทุนที่มีขนาดใหญ่ จึงอาจไม่สามารถเคลื่อนไหวทันตลาดโลกได้

แม้ในบางประเทศกองทุนยังสามารถบริหารภายใต้ระบบราชการได้ หากมีธรรมาภิบาลที่สูง และประชาชนให้ความเชื่อมั่นรัฐบาลมากกว่าเอกชน

ภัณฑิรา เวอร์การา

แต่สำหรับประเทศไทย หากรอให้ระบบราชการพัฒนาศักยภาพจนสามารถบริหารกองทุนได้อย่างมืออาชีพและธรรมาภิบาลที่สูง อาจจะสายเกินไปเพราะ “กองทุนประกันสังคมทุกประเทศทั่วโลก ทุกคนต้องทำงานแข่งกับเวลา เพราะการลงทุนในส่วนนี้ ไม่มีประเทศไหนหยุดยั้งสังคมสูงวัยได้ ยังไงคนแก่ก็มากกว่าคนเกิด หรือวัยทำงาน เพราะฉะนั้นจุดจบของกองทุนมีมาให้เห็นแน่ ๆ”

แต่กองทุนประกันคมไทยยังไม่สามารถบริหารได้มีประสิทธิภาพเหมือนกองทุนระดับโลก คาดค่าเสียโอกาสนี้อาจมีมูลค่ามากถึง 300 ล้านบาทต่อวัน และ 20 เดือนที่ผ่านมา มีค่าเสียโอกาสรวมแล้ว 180,000 ล้านบาท

รายงานข้อมูลบัญชีไม่เป็นสากล

ในปี 68 กองทุนประกันสังคม ได้ผลตอบแทน 6.4% แต่สำนักงานรายงานตัวเลขเพียง 80,000 ล้านบาท บ่งชี้ถึงข้อจำกัดด้านการรายงานผลตอบแทนการลงทุน โดยยังคงใช้มาตรฐานบัญชีของไทย ซึ่งไม่ได้สะท้อนมูลค่าตามราคาตลาด ณ ขณะนั้น จึงควรมีการปรับเปลี่ยนมาตรฐานการรายงานให้สอดคล้องกับหลักสากลมากขึ้น

อย่างไรก็ตามแม้จะมีข้อเสนอในประเด็นดังกล่าวแล้ว แต่ไม่มีอำนาจในการตัดสินใจเปลี่ยนแปลงได้โดยตรง

การรายงานผลตอบแทนการลงทุนให้สะท้อนความเป็นจริงมากที่สุด ควรต้องประเมินมูลค่าตามราคาตลาด ณ วันสิ้นงวด (Mark to Market at the last) มาเป็นองค์ประกอบสำคัญของผลตอบแทนรวม คำถาม คือ สำนักงานประกันสังคมได้มีการนำมูลค่าของสถานะการลงทุน (Position) ทั้งหมดไปปรับตามราคาตลาดครบถ้วนหรือไม่

แผน SAA ใหม่ทางรอดกองทุน

ประกันสังคมได้กำหนดแผนการลงทุน หรือ Strategic Asset Allocation (SAA) ฉบับใหม่ที่ 5 ระยะที่ 2 (ระยะเวลา 2 ปีครึ่ง) คาดว่าจะเริ่มได้ปี 2570 โดยเพิ่มการลงทุนสินทรัพย์เติบโตทั่วโลก สาเหตุที่ต้องปรับเปลี่ยนนั้น เพราะที่ผ่านมากองทุนประกับสังคมมีอัตรการเติบโตช้า และลงทุนแต่ในสินทรัพย์ความเสี่ยงต่ำ จะทำให้กองทุนมีอายุสั้นลง จึงต้องรีบแก้ไขอย่างฉบับพลันภายใต้เวลาที่จำกัด

สิ่งที่ต้องแก้อย่างแรก คือ เพิ่มกรอบให้การลงทุนให้ดีขึ้น เพื่อเพิ่มโอกาสหาผลตอบแทนให้มากขึ้น โดยในแผนการลงทุน SAA ใหม่ จะเพิ่มการลงทุนสินทรัพย์เติบโตสูงทั่วโลกสัดส่วน 50% (เดิม 35%) และลดสัดส่วนสิเสี่ยงต่ำเหลือ 50% (เดิม 65%) หากแบ่งเป็นประเภทสินทรัพย์ ตราสารหนี้จะลดลงเหลือ 52% (เดิม 68%) หุ้น 33% (เดิม 17%) และคงสินทรัพย์ทางเลือกไว้ที่ 15% โดยจะลงทุนต่างประเทศเพิ่มขึ้นเป็น 65% (เดิม 47%) และลงทุนในประเทศลดเหลือ 35% (เดิม53%) ซึ่งเป้าหมายหลักของกองทุน คือ สร้างผลตอบแทนให้สูงกว่าอัตราเงินเฟ้อ +3% ต่อปี โดยประเมินผลตอบแทนคาดการณ์ 5.9% ต่อปี มีโอกาสสำเร็จ 65%

แผน SAA ใหม่ระยะ 2 ของกองทุนประกันสังคม ที่เพิ่มผ่านมติจากบอร์ดประกันสังคม โดยเพิ่มลงทุนสินทรัพย์ในต่างประเทศมากขึ้นและลดการลงทุนในประเทศน้อยลง

การปรับ SAA เป็นเพียงการแก้ไขปัญหาเบื้องต้นเท่านั้น แต่การปฏิบัติจริงไม่ได้ทำเพียงแค่ตามกรอบ แต่ต้องทำให้เกิดประสิทธิภาพสูงสุด เพราะหากลงทุนแล้วไม่ได้ผลตอบแทนตามที่คาดหวัง ก็อาจไม่สามารถบริหารกองทุนได้อย่างมีประสิทธิภาพสูงสุด

ดังนั้น ปัญหาหลักของกองทุนประกันคมอยู่ที่โครงสร้างการบริหาร ด้วยกองทุนที่มีขนาด 2.8 ล้านล้านบาท ซึ่งไม่เหมาะสมกับการบริหารด้วยระบบราชการที่ขาดความคล่องตัว

แนวทางที่เหลือสำหรับกองทุนประกันสังคม คือ แก้ระบบราชการให้มีประสิทธิภาพดีขึ้น แต่วิธีนี้จะใช้เวลานาน ซึ่งกองทุนประกันสังคมที่ต้องสร้างสิทธิประโยชน์ให้กับผู้ประกันตนกว่า 24 ล้านคน ไม่มีเวลามาพอที่จะรอได้

ภัณฑิรา เสนอให้นำกองทุนประกันสังคมออกจากระบบราชการ และจัดตั้งเป็นองค์กรอิสระในลักษณะเดียวกับกองทุนบำเหน็จบำนาญข้าราชการ (กบข.) หรือธนาคารแห่งประเทศไทย (ธปท.) ซึ่งเชื่อว่าจะช่วยแก้ไขปัญหาเชิงโครงสร้างได้ตรงจุด และสามารถคัดเลือกสินทรัพย์ที่มีคุณภาพเข้าสู่พอร์ตการลงทุนได้ตามกรอบ SAA

กองทุนระดับโลกให้ความสำคัญ “ธรรมาภิบาล”

อีกปัญหาของกองทุนประกันสังคมไทย คือ ปัญหาเชิงโครงสร้างได้ส่งผลกระทบต่อภาพลักษณ์และความน่าเชื่อถือ ทำให้ผู้บริหารกองทุนระดับโลกไม่มั่นใจกับระบบการทำงานของกองทุนประกันสังคมไทย อาจทำให้ขาดโอกาสได้รับข้อเสนอการลงทุนที่ดี ซึ่งตามหลักการทั่วโลก คนรวยย่อมมีอำนาจต่อรองและโอกาสในการเข้าถึงการลงทุนที่ดีกว่า ต่างจากคนทั่วไปไม่สามารถเข้าถึงโอกาสเหล่านี้ได้โดยลำพัง แต่หากนำเงินทุกคนรวมกันก็จะมีอำนาจต่อรองสูงขึ้นได้ และเข้าถึงโอกาสการลงทุนดี ๆ แบบนักลงทุนรายใหญ่ได้เช่นกัน

ดังนั้นจึงอยากพัฒนาให้กองทุนประกันคมไทยมีมาตรฐานและเป็นที่ยอมรับในระดับสากล เพื่อให้พร้อมที่จะเป็นหนึ่งในตัวเลือกที่เมื่อเวลามีข้อเสนอการลงทุนดี ๆ เข้ามาจากต่างชาติ ซึ่งกองทุนประกันสังคมไทยมีศักยภาพสูงอยู่แล้วจากขนาดของเงินลงทุนที่มีมูลค่ามหาศาล และหากผู้บริหารกองทุนระดับโลกได้รับรู้ถึงการเปลี่ยนแปลงเชิงโครงสร้างและทิศทางใหม่ที่เกิดขึ้นจากการเลือกตั้งคณะกรรมการประกันสังคม (บอร์ดประกันสังคม) ก็อาจมีแนวโน้มที่กองทุนจะได้รับข้อเสนอการลงทุนที่ดีมีคุณภาพและหลากหลายในแต่ละปี

“คนที่มีสินทรัพย์มากกว่าเขาย่อมได้เปรียบอยู่แล้ว เขาอยากลงทุนอะไร ก็มีโอกาสที่จะเข้าถึง แต่ว่าคนทั่วไปเราเหมือนเป็นไม้จิ้มฟัน ถ้าเรามัดรวมกันเรามีอํานาจต่อรองสูงขึ้น เราสามารถเข้าถึงในสิ่งที่เศรษฐีแบบเข้าถึงได้เหมือนกัน” อดีตผู้จัดการความมั่งคั่งโกลด์แมนแซกส์ กล่าว

ทั้งนี้สิ่งที่ต่างชาติให้ความสำคัญมากสุด คือ เรื่องธรรมาภิบาลสูง ถึงแม้จะมีเงินจำนวนมาก ก็ไม่เพียงพอที่จะดึงดูดผู้จัดการกองทุนระดับโลกที่ทำผลตอบแทนได้ดีมา 30 ปีได้ เพราะกองทุนชั้นนำเหล่านี้มักมีนักลงทุนรายใหญ่ที่ร่วมงานกันมานานอยู่แล้ว บางครั้งแค่โทรศัพท์คุยกันไม่กี่นาที ก็สามารถตัดสินใจลงทุนในกองถัดไปได้ทันที แต่ในกรณีของกองทุนประกันสังคมไทยไม่ได้เป็นแค่นักลงทุนหน้าใหม่เท่านั้น แต่ยังมีปัญหาเรื่องธรรมาภิบาล เป็นสิ่งที่ผู้จัดการกองทุนระดับโลกกังวลมากที่สุด

อย่างไรก็ตาม เรื่องดังกล่าวสามารถแก้ไขโดยการอธิบายได้ ว่าการเปลี่ยนแปลงของประกันสังคมไทยได้เริ่มต้นขึ้นแล้วตั้งมีการเลือกตั้งบอร์ดประกันสังคมเป็นครั้งแรกในประวัติศาสตร์ ซึ่งจากการพูดคุยผู้จัดการกองทุนเหล่านี้ก็รับฟังและให้ความสนใจกองทุนประกันสังคมไทย

เทียบผลตอบแทนกองทุนที่รวยสุดในโลก

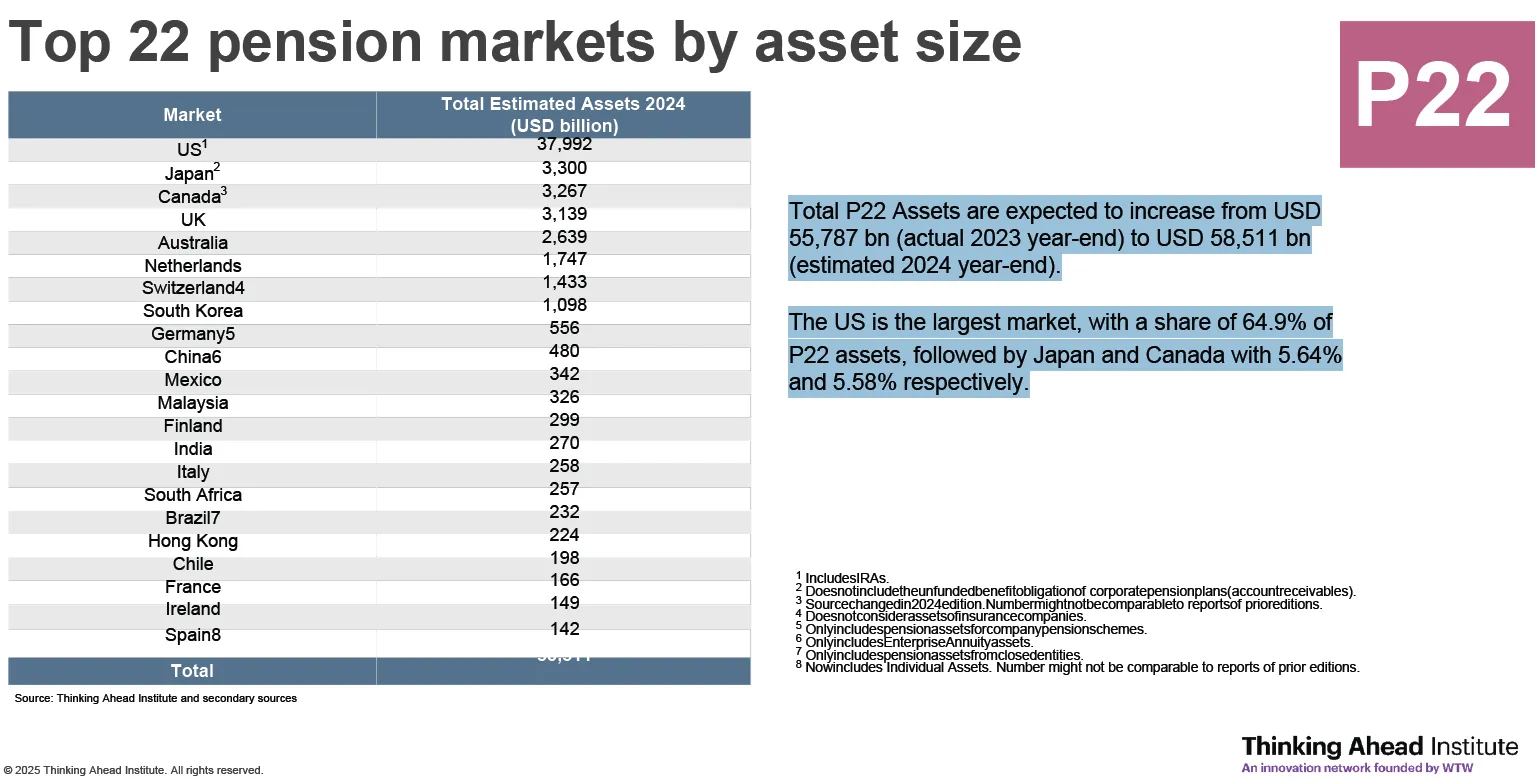

เมื่อหลาย 10 ปีก่อน มีกองทุนบำนาญชราภาพบางประเทศที่เคยประสบปัญหาเดียวกันกับประกันสังคมของไทย และประเทศเหล่านี้แก้ปัญหาอย่างไร เพื่อให้กองทุนสามารถอยู่รอดได้และมีสวัสดิการที่เพียงพอกับสมาชิก ภัณฑิรา ได้ยกตัวอย่าง กองทุนบำเหน็จบำนาญข้าราชการนอร์เวย์ (The Norwegian Government Pension Fund) ที่เพิ่งมีทรัพย์สินมากสุดในโลกเมื่อเทียบกับจำนวนประชากร มูลค่า 1.76 ล้านล้านดอลลาร์สหรัฐ แซงหน้ากองทุนบำเหน็จบำนาญภาครัฐญี่ปุ่น Government Pension Investment Fund (GPIF) ที่มีมีทรัพย์สินมูลค่า 1.64 ล้านล้านดอลลาร์สหรัฐ

20 กองทุนบำเหน็จบำนาญที่มีสินทรัพย์สูงสุดในโลก

จุดเด่นของกองทุนบำเหน็จบำนาญข้าราชการนอร์เวย์ มีรูปแบบการรายงานผลการลงทุนผ่านเว็บไซต์ออนไลน์อย่างเปิดเผยและเป็นระบบ ซึ่งแสดงข้อมูลทั้งถึงมูลค่าสินทรัพย์ สัดส่วนการลงทุน ทรัพย์สินที่ลงทุนมีอะไรบ้าง ลตอบแทนจำนวนเท่าไหร่ในทรัพย์สินแต่ละประเภท

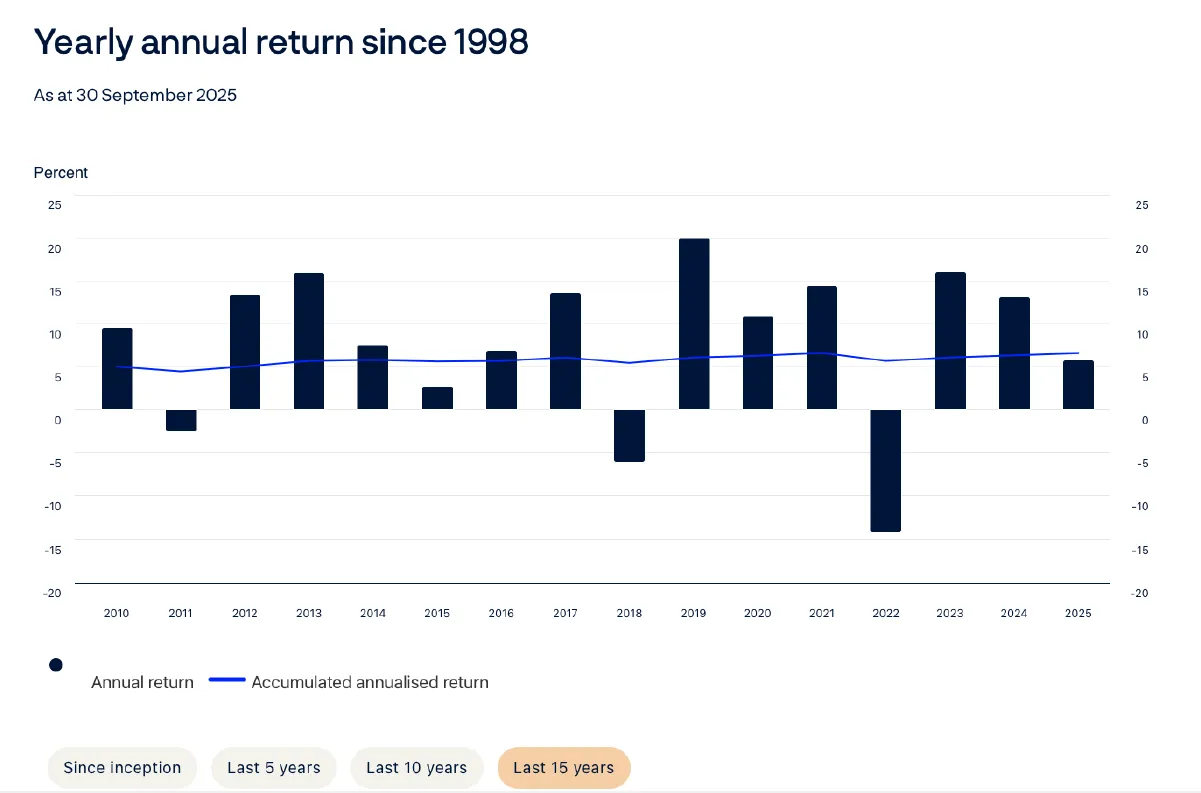

หากดูข้อมูลย้อนหลังตั้งแต่ปี 2010 จนถึงปัจจุบัน จะพบว่าผลตอบแทนของกองทุนนี้มีความผันผวนตามสภาวะตลาด บางปีสามารถสร้างผลตอบแทนได้สูงกว่า 20% ขณะที่บางปีเผชิญภาวะวิกฤตทางเศรษฐกิจผลตอบแทนก็ปรับตัวติดลบ แต่เมื่อเทียบกับกองทุนประกันสังคมไทยในช่วง 30 ปีที่ผ่านมา สร้างผลตอบแทนได้เพียง 1-2% ต่อปี

ทั้งนี้หากกองทุนประกันสังคมไทยสามารถเปิดเผยข้อมูลการลงทุนได้อย่างละเอียดในระดับเดียวกับกองทุนบำนาญชั้นนำทั่วโลก ว่ามีการลงทุนในสินทรัพย์ประเภทใดบ้าง ก็จะช่วยให้สามารถประเมินและพิจารณาได้อย่างชัดเจนว่าควรปรับโครงสร้างพอร์ตการลงทุนในทิศทางใด

อย่างไรก็ตามในช่วง 20 เดือนที่ผ่านมา คณะกรรมการชุดปัจจุบันสามารถปรับเปลี่ยนพอร์ตการลงทุนของประกันสังคมได้เพียง 10% เท่านั้น ส่วนอีก 90% เป็นการลงทุนแบบเก่าที่เปลี่ยนแปลงได้ยากด้วยข้อจำกัดระบบราชการ ซึ่งส่งผลให้ผลตอบแทนปรับเพิ่มขึ้นมา 2 เท่า สอดคล้องกับภาวะตลาดโลก แต่คงอาจไม่โชคดีแบบนี้ตลอด

กองทุนนอร์เวย์ ได้ผลตอบแทนเฉลี่ยนับตั้งแต่ก่อตั้ง 6% ก็จริง แต่เมื่อดูเป็นรายปีทำผลตอบแทนได้มากกว่า 10-20% ในขณะที่ไทยทำได้แค่เลขหลักเดียวต้น ๆ มาตลอด และ 2 ปีที่ผ่านมาอาจจะโชคดีจากอานิสงส์ตลาดโลกบวกกว่า10% แต่ส่วนตัวมองว่ากองทุนประกันสังคมไทยมีศักยภาพทำได้ดีกว่านี้อีก

กองทุนระดับโลกลงทุนแค่ 7 ประเทศ

ปัญหาการลงทุนของกองทุนประกันสังคม ส่วนใหญ่อยู่แต่ในประเทศไทย ซึ่งมีการเติบโตทางเศรษฐกิจขนาดเล็กเมื่อเทียบกับประเทศทั่วโลก เสี่ยงที่จะไม่สามารถรับมือกับวิกฤตโลกได้ โดยกองทุนบำเหน็จบำนาญระดับโลก ไม่ได้คำนึงเพียงผลตอบแทนเติบโตอย่างเดียวเท่านั้น แต่ต้องลดความเสี่ยงให้ได้มากที่สุด จึงต้องกระจายการลงทุนสินทรัพย์ทั่วโลก ยกเว้นกองทุนบำเหน็จบำนาญของสหรัฐอเมริกา ที่จะเน้นการลงทุนภายในประเทศเป็นหลัก เนื่องจากตลาดทุนสหรัฐฯ มีขนาดใหญ่ ครอบคลุมสินทรัพย์ส่วนใหญ่ของโลก

ประเทศที่กองทุนบำเหน็จบำนาญลงทุนมากสุดในโลก

แล้วกองทุนบำเหน็จบำนาญทั่วโลก นิยมลงทุนประเทศไหนบ้าง ผลการวิจัยพบว่า ภาพรวมทุกกองทุนในโลกจะกระจุกตัวลงทุนอยู่ในประเทศหลักเพียง 7 ประเทศ ได้แก่ สหรัฐอเมริกา ญี่ปุ่น สหราชอาณจักร เยอรมนี ฝรั่งเศส แคนาดา และออสเตรเลีย ซึ่งมีผลตอบแทนเฉลี่ย 10.5%

ผลตอบแทนในช่วง 15 ปี ของกองทุนบำเหน็จบำนาญนอร์เวย์

เมื่อแยกประเภทสินทรัพย์ของกองทุนทั่วโลก พบว่า ในช่วง 20 ปีที่ผ่านมา (2004-2024) กองทุนบำเหน็จบำนาญหลักของโลก มีการลงทุนที่เปลี่ยนแปลงไป โดยลดการลงทุนหุ้นเหลือ 45% (ลด 12%) และเพิ่มลงทุนตราสารหนี้เป็น 33% (เพิ่ม4%) แต่เพิ่มการลงทุนสินทรัพย์นอกตลาดมากสุดเป็น 20% (เพิ่ม 7%) สินทรัพย์นี้ส่วนใหญ่เป็นหุ้นนอกตลาด (Private equity) อสังหาริมทรัพย์ และโครงสร้างพื้นฐาน สะท้อนว่ากองทุนเหล่านี้ใช้วิธีดังกล่าวในการแก้ปัญหาความยั่งยืนของกองทุน แต่เมื่อเทียบกับกองทุนประกันสังคมไทยมีการลงทุนในตราสารหนี้มากถึงประมาณ 70%

เกณฑ์บริหารความเสี่ยงไม่เข้มข้น

การบริหารความเสี่ยงในการลงทุน เป็นเครื่องมือสำคัญที่จะช่วยจำกัดความเสี่ยงให้เกิดความเสียหายใน้อยที่สุดและช่วยเพิ่มผลตอบแทนให้มากขึ้นในระยะยาว โดย พบพนิต ภุมราพันธุ์ ผู้ที่ทำงานด้านการบริหารความเสี่ยงในบริษัทเอกชนมานานกว่า 20 ปี และเป็นอนุกรรมการด้านการบริหารความเสี่ยง กองทุนประกันสังคม เล่าถึงปัญหาใหญ่ของกองทุนนี้ คือ รายได้เติบโตไม่ทันรายจ่ายในอนาคต โดยมีผลศึกษากองทุนต้องสร้างผลตอบแทนมากกว่า 6% ต่อปีขึ้นไป

ตามแผน SAA จึงต้องไปลงทุนในต่างประเทศและนอกตลาดมากขึ้น เพื่อให้ได้ผลตามแทนขั้นต่ำที่เพียงพอต่อความอยู่รอดกองทุน ดังนั้นการจะเติบโตให้พออยู่รอดได้ประกันสังคมต้องมีการปรับตัว

แต่การหาผลตอบแทนให้มากขึ้นก็อาจทำให้กองทุนมีความเสี่ยงมากขึ้นเช่นกัน ซึ่งสามารถบริหารจัดการความเสี่ยงได้ เช่นเดียวกับแนวทางของกองทุนบำเหน็จบำนาญระดับโลก

แนวทางหนึ่งในการบริหารความเสี่ยง คือ การกระจายการลงทุนไปยังสินทรัพย์นอกตลาด ซึ่งช่วยเพิ่มการกระจายความเสี่ยงของพอร์ตการลงทุน (Diversification) หรือ ลดการพึ่งพาสินทรัพย์ประเภทใดประเภทหนึ่งมากเกินไป โดยการลงทุนนอกตลาดจำเป็นต้องมีความโปร่งใสของราคาสินทรัพย์ แต่กรอบการบริหารความเสี่ยงเดิมของกองทุนประกันสังคมที่ออกมาแบบมาเพื่อกำกับการลงทุนในพันธบัตรรัฐบาลหรือหุ้นในตลาดหลักทรัพย์ ยังไม่เข้มงวดเพียงพอในการกำกับความเสี่ยงของการลงทุนในสินทรัพย์นอกตลาด

ที่ผ่านมากองทุนประกันสังคมได้ทดลองลงทุนนอกตลาดในสัดส่วนประมาณ 2-3% ของพอร์ตลงทุน (ที่กำลังเป็นกระแสสังคม) และหากจะเพิ่มสัดส่วนเป็น 15% หรือ 7-8 เท่าจากเดิม จำเป็นจะต้องมีกรอบบริหารเสี่ยงที่เข้มแข็งอย่างมาก

การลงทุนในสินทรัพย์ที่มีความซับซ้อนนั้น ต้องมีกรอบการบริหารความเสี่ยงที่ละเอียดและระมัดระวังมากขึ้น เช่น การลงทุนในอสังหาริมทรัพย์นอกตลาด เป็นการลงทุนที่ไม่อาจทราบได้เลยว่าราคาตลาดอยู่ที่เท่าไหร่ ดังนั้นจึงต้องมีกรอบเสี่ยงที่เหมาะสมกับสินทรัพย์และต้องแยกประเภทให้ชัดเจน

แต่ปัญหาสำคัญที่คณะอนุกรรมการด้านการบริหารความเสี่ยง พบเจอคือ ข้อจำกัดจากระเบียบราชการ โดยเฉพาะร่างหลักเกณฑ์การบริหารความเสี่ยง มีความซับซ้อนและตีความหมายยาก แตกต่างจากภาคเอกชนที่สื่อสารกันได้ง่ายและเข้าใจตรงกันมากกว่า

นอกจากนี้ กระบวนการพิจารณาของคณะอนุกรรมการที่ต้องประชุมเพียงเดือนละ 1 ครั้ง ทำให้การหารือใช้เวลายาวนานต่อเนื่องหลายเดือน สร้างความล่าช้าและสับสน ต่อมาจึงเสนอให้ร่างแผนผังความคิด (Mind Map) ขึ้นมาก่อนและนำไปเปรียบเทียบกับเอกสาร จนพบว่า ร่างหลักเกณฑ์ดังกล่าวไม่สามารถบริหารความเสี่ยงได้ตามเจตนารมณ์ทั้งหมด

“เวลาเราคุยกันเรื่องของกฎระเบียบของทางราชการเนี่ย บางทีในเรื่องที่มันละเอียดอ่อนกว่านั้นที่ต้องการความซับซ้อน และต้องการความยืดหยุ่น อาจจะไม่เหมาะก็ได้” อนุกรรมการด้านการบริหารความเสี่ยง กล่าว

นอกจากนี้การลงทุนต้องค่อย ๆ ทยอยเติบโต และเรียนรู้ไปพร้อมกับสินทรัพย์ใหม่ที่ไม่เคยลงทุนมาก่อน ซึ่งเป็นหลักการในกรอบการบริหารความเสี่ยงที่สำคัญ ดังนั้นสิ่งที่เสนอ คือ ต้องกำหนดกรอบความเสี่ยงให้ชัดเจน ควรลงทุนความเสี่ยงต่ำสุดและรอบคอบที่สุดก่อน แล้วจึงค่อย ๆ ทยอยเติบโต

ตัวอย่าง เช่น ตลาดการลงทุนในสินทรัพย์นอกตลาดทั้งโลกมีขนาด 10 ล้านล้านดอลลาร์สหรัฐ แต่กองทุนประกันสังคมมีเงินเพียง 300,000 – 400,000 ล้านบาท ถือว่ามีขนาดเล็กมากเมื่อเทียบกับตลาดทั้งโลก ซึ่งกองทุนมีโอกาสอีกมากในการเลือกลงทุน โดยไม่จำเป็นต้องลงทุนในสินทรัพย์ขนาดใหญ่ทั้งหมดก่อนตั้งแต่เริ่มต้น

อย่างไรก็ตาม ได้มีข้อเสนอดังกล่าวให้บรรจุไว้ในร่างระเบียบบริหารความเสี่ยง แต่ได้รับคำตอบว่าทำไม่ได้ เพราะไม่ชัดเจน ซึ่งสิ่งนี้สะท้อนถึงการบริหารความเสี่ยงภายใต้กฎเกณฑ์ที่ตายตัวแบบระบบราชการ จึงอาจไม่เหมาะสมกับลักษณะการลงทุนที่มีความซับซ้อน ต้องอาศัยความยืดหยุ่น และมีความละเอียดค่อนข้างมาก

แผนการลงทุนไม่ชัดเจน

แผนการลงทุนที่ดีควรจะมีความชัดเจนว่ากองทุนจะเติบโตไปทิศทางไหน ทยอยลงทุนอย่างไร และไม่ควรนำเงินไปลงทุนทั้งหมดในคราวเดียว โดยหลักการควรเริ่มลงทุนจากสิ่งที่มีประสบการณ์ก่อน โดยเฉพาะการลงทุนสินทรัพย์นอกตลาด ซึ่งมีหลายรูปแบบ วิธีที่ยากที่สุดคือการเข้าไปลงทุนซื้อสินทรัพย์รายตัวโดยตรง เช่น อาคาร อสังหาริมทรัพย์ หรือดาต้าเซ็นเตอร์ เป็นต้น การนำเงินไปลงทุนโดยอาศัยเพียงที่ปรึกษาและผู้ประเมินราคา โดยที่ยังขาดองค์ความรู้และประสบการณ์เพียงพอ ถือเป็นความเสี่ยงรูปแบบหนึ่ง

ดังนั้นกองทุนไม่ควรเริ่มจากทางเลือกที่ยากที่สุด แต่ควรเริ่มจากการลงทุนในกองทุนหรือสิ่งที่มีอยู่แล้ว และมีผู้จัดการกองทุนตัวเองเข้าไปเป็นส่วนหนึ่งในนั้นก่อน แล้วค่อยศึกษาไปพร้อมกัน

แต่ปัญหาที่พบ คือ แผนการลงทุนยังขาดความชัดเจน และทำกรอบไว้แบบกว้างกับทุกอย่าง ทั้งที่กองทุนยังไม่มีพร้อม ขณะเดียวกันกองทุนประกันสังคมมีเป้าหมายต้องได้ผลตอบแทนขั้นต่ำที่จำเป็นต้อง คือ 6% ต่อปี เพื่อให้เพียงพอกับรายจ่ายในอนาคต แต่ในความเป็นจริงผลตอบแทนที่ได้เฉลี่ยในปัจจุบันอยู่ที่ราว 3% เท่านั้น

ผลตอบแทน 6% อาจไม่ใช่กำไรจริง

กองทุนประกันสังคมรายงานผลตอบแทนปีนี้ได้ 6% แต่อาจไม่ใช่กำไรที่แท้จริง เพราะกองทุนลงทุนในตราสารหนี้หรือพันธบัตรจำนวนมากราว 70% ของพอร์ตการลงทุนทั้งหมด ซึ่งถือไว้ระยะยาวเพื่อรับดอกเบี้ยเท่านั้น ไม่ได้ซื้อขายเพื่อเก็งกำไร ดังนั้นในช่วงที่ดอกเบี้ยนโยบายขาลง ราคาพันธบัตรก็จะปรับตัวสูงขึ้น ทำให้มูลค่าพอร์ตสูงขึ้น ซึ่งเป็นส่วนช่วยให้กองทุนในปีนี้มีผลตอบแทนพุ่งสูงขึ้นมา แต่กองทุนมักถือพันธบัตรจนหมดอายุ ดังนั้นเงินที่ได้รับจริงคือดอกเบี้ยตามสัญญาเท่านั้น แต่ไม่ใช่กำไรจากราคาที่ขึ้นของพันธบัตร

นอกจากนี้อีกสิ่งที่น่ากังวลในด้านบริหารความเสี่ยง เมื่ออัตราดอกเบี้ยลดลง พันธบัตรและตราสารหนี้รุ่นใหม่ก็จะให้ดอกเบี้ยน้อยลงด้วย เมื่อกองทุนลงทุนในพันธบัตรรุ่นใหม่ก็จะได้ดอกเบี้ยน้อยลง ซึ่งยิ่งห่างจากเป้าหมายของผลตอบแทนที่ต้องการ

ดังนั้นกระบวนการและแผนการลงทุนเป็นสิ่งสำคัญ เพราะประกันสังคมเป็นกองทุนบำเหน็จบำนาญ ความอยู่รอดของกองทุนจึงเป็นความเสี่ยง จึงต้องสร้างผลตอบแทนให้สูงกว่าระดับขั้นต่ำที่จำเป็นหรือขั้นต่ำที่ทำให้กองทุนอยู่ได้

ระบบราชการกลัว Cut loss

ประกันสังคมจำเป็นต้องปรับปรุงอีกหลายด้าน จุดแรก คือ กระบวนการลงทุน โดยเฉพาะสินทรัพย์นอกตลาด ไม่ใช่เพียงจ้างที่ปรึกษาประเมิน และนำเงินไปลงทุนแล้วรอผลตอบแทนเท่านั้น แต่ต้องมีการบริหารจัดการและดูแลให้สอดคล้องกับสถานการณ์เศรษฐกิจด้วย เช่น ซื้ออาคารโรงแรม 1 แห่งเพื่อลงทุน แล้วเกิดเศรษฐกิจเปลี่ยนแปลงไป ก็อาจจะต้องเปลี่ยนโรงแรมให้เป็นพื้นที่เช่าออฟฟิศ หรืออย่างอื่น เป็นต้น ซึ่งสิ่งเหล่านี้นเป็นสิ่งที่จำเป็นต้องทำ แต่การบริหารในรูปแบบราชการ อาจไม่เอื้อให้เกิดคล่องตัวและมีความหยืดหยุ่นเพียงพอในการตัดสินใจ

รูปแบบการบริหารความเสี่ยงที่ดี สิ่งสำคัญที่สุด คือ ความโปร่งใสของราคา และสินทรัพย์ที่อยู่ในพอร์ตที่ลงทุนนั้นกำไรหรือขาดทุน

แม้ในภาพใหญ่บางสินทรัพย์อาจไม่จำเป็นในการบริหารความเสี่ยง แต่สินทรัพย์ที่มีความเสี่ยง เช่น อาคารที่ลงทุนไม่ได้ผลตอบแทนตามเป้าหมาย ก็ควรต้องมีการบริหารความเสี่ยงด้วยสัญญาณเตือนที่ชัดเจน เช่น เขียว – เหลือง – แดง เพื่อให้สามารถเข้าแก้ไขได้ทันเวลา

แต่กระบวนการแก้ไขของประกันสังคมเมื่อเกิดปัญหา ยังไม่มีความชัดเจนว่าใครจะเป็นผู้รับผิดชอบ และกรรมการต้องเข้าไปช่วยตรงจุดไหน ซึ่งสิ่งที่ฝ่ายบริหารความเสี่ยงกังวลมากสุด คือ การแก้ไขปัญหาล่าช้าหรือถูกปล่อยทิ้งเอาไว้

นอกจากนี้ยังมีอีกหลายเรื่อง โดยเฉพาะในกรณีตัดขาดทุน (Cut loss) ภายใต้ระบบราชการอาจไม่มีความคล่องตัว มีความกังวลหรือข้อจำกัดในการตัดสินใจ เพราะการไม่ Cut loss อาจสร้างความเสียหายต่อผลตอบแทนในระยะยาวได้ค่อนข้างมาก

“สิ่งที่บริหารความเสี่ยงเข้าไปดูให้ได้ก็คือว่าการ Cut loss นี่เกิดขึ้นรึเปล่า ได้รับการดูแลอย่างดีหรือเปล่าเป็นขั้นต้น ซึ่งอันเนี้ยมันไม่ชัดเจนแล้วก็ไม่ค่อยได้เห็น” พบพนิต กล่าว

อย่างไรก็ตาม การลงทุนอาจเกิดความผิดพลาดจนขาดทุนได้เสมอ ถือเป็นบทเรียนที่จะต้องกลับมาพิจารณาว่าผิดพลาดเพราะสาเหตุอะไร และควรต้องนำไปใส่ในแผนการบริหารความเสี่ยงในอนาคต

เครื่องมือติดตามความเสี่ยงยังดูแลไม่ดี

ในด้านเครื่องมือของการติดตามและการบริหารความเสี่ยง ประกันสังคมมีการใช้เครื่องมืออย่างการวัดมูลค่าความเสี่ยง (Value at Risk: VaR) เป็นเครื่องมือที่ดีในการดูแลพอร์ตลงทุน แต่ก็ยังดูแลได้ไม่ค่อยดี เพราะเครื่องมือชนิดนี้จำเป็นจะต้องมีการดูแล ทดสอบ และปรับปรุงอยู่เสมอ เพื่อให้ยังคงวัดมูลค่าความเสี่ยงได้อย่างแม่นยำและทันสมัย เพราะการคำนวณต้องใช้สมมติฐานหลายอย่าง ดังนั้นจึงต้องมีการตรวจสอบความทุกต้องเป็นประจำทุกปี

สุดท้ายแม้กองทุนจะมีการตรวจสอบจากสำนักงานตรวจเงินแผ่นดินตามระเบียบราชการ แต่ในเรื่องของการตรวจสอบด้านการลงทุน เริ่มตั้งแต่กระบวนการตัดสินใจ มีอะไรน่าสงสัยและทำถูกต้องหรือไม่ ซึ่งกระบวนการนี้ยังต้องทำให้โปร่งใสและตรวจสอบได้มากกว่านี้

อีกทั้งการปรับกรอบการบริหารความเสี่ยง สิ่งที่สำคัญที่สุดคือความโปร่งใส ต้องมีการเปิดเผยข้อมูลที่สามารถมองเห็นได้ชัดเจน ว่าลงทุนสินทรัพย์ไหน ขาดทุนหรือกำไร และมีการลงทุนอะไรใหม่เพิ่มเข้ามา เพื่อให้ทุกคนสามารถเข้าไปตรวจสอบและตั้งตำถามได้ เหมือนในหลายกองทุนของต่างประเทศ

ดังนั้นหากจะสรุปภาพรวมของการบริหารความเสี่ยงในระยะข้างหน้า กองทุนประกันสังคมจำเป็นต้องมีโครงสร้างที่ยืดหยุ่นมากขึ้น เอื้อต่อการปรับตัวให้ทันต่อสถานการณ์ได้อย่างรวดเร็ว เพิ่มระดับความโปร่งใสให้มากขึ้น และการเปิดให้เห็นข้อมูลอย่างเป็นสาธารณะ

บทความที่เกี่ยวข้อง :