เศรษฐกิจ

เศรษฐกิจ

รัฐบาลดีเดย์แก้หนี้รายย่อย ด้วยวิธีการซื้อหนี้ผ่านบริษัทบริหารสินทรัพย์ หวังแก้ปัญหาหนี้ครัวเรือน ซึ่งเป็นหนึ่งในปัญหาเชิงโครงสร้างที่สำคัญซึ่งส่งผลกระทบต่อความเป็นอยู่ที่ดีของประชาชนและการเติบโตอย่างยั่งยืนของเศรษฐกิจไทย

นโยบายซื้อหนี้รายย่อยของรัฐบาลต่างจากรัฐบาลก่อน โดยเป็นความร่วมมือของกระทรวงการคลัง ธนาคารแห่งประเทศไทย(ธปท.) และภาคสถาบันการเงิน จัดทำโครงการแก้ปัญหาหนี้เสียผ่านกลไกการซื้อหนี้รายย่อยของบริษัทบริหารสินทรัพย์ (Asset Management Company: AMC) ขึ้น ภายใต้ชื่อ “ปิดหนี้ไว ไปต่อได้”

การช่วยเหลือในครั้งนี้เป็นมาตรการเฉพาะกิจที่จะดำเนินการเพียงครั้งเดียว โดยเน้นหนี้เสียที่ไม่มีหลักประกัน ซึ่งกลุ่มเป้าหมายคือลูกหนี้รายย่อยที่มีภาระหนี้ที่ไม่ก่อให้เกิดรายได้ (Non-Performing Loans: NPLs) ทุกประเภทสินเชื่อกับผู้ให้บริการทางการเงินทุกแห่งรวมกันไม่เกิน 100,000 บาทต่อราย ณ 30 ก.ย. 68

ในระยะแรกจะครอบคลุมลูกหนี้ของธนาคารพาณิชย์และบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์จำนวนประมาณ 1.6 ล้านบัญชี หรือ 1.2 ล้านราย ภาระหนี้ประมาณ 43,600 ล้านบาท โดยบริษัท บริหารสินทรัพย์สุขุมวิท จำกัด (SAM) จะรับซื้อหนี้ของลูกหนี้กลุ่มเป้าหมายข้างต้น เพื่อนำมาปรับโครงสร้างหนี้แบบผ่อนปรนเพื่อให้ลูกหนี้กลับมาจ่ายชำระหนี้ได้

ทั้งนี้ ธปท. จะปรับยุทธศาสตร์ให้ SAM เป็นบริษัทบริหารสินทรัพย์เพื่อสังคม (social AMC) ที่มุ่งเน้นช่วยแก้หนี้ให้ประชาชนโดยไม่มุ่งหากำไร ซึ่งในระยะต่อไปจะพิจารณาขยายให้ SAM รับซื้อหนี้จากผู้ให้บริการทางการเงินประเภทอื่นเพิ่มเติมด้วย

ลูกหนี้ที่เข้าร่วมโครงการจะได้รับการปรับโครงสร้างหนี้แบบผ่อนปรนมากกว่าปกติเพื่อลดภาระหนี้ อาทิเช่น ยกเว้นดอกเบี้ยคงค้างทั้งหมดและค่าธรรมเนียม ลดยอดเงินต้นบางส่วน เป็นต้น ทำให้ลูกหนี้สามารถกลับมาจ่ายชำระได้และปิดจบหนี้ได้เร็วขึ้น รวมทั้งกลับมามีประวัติการชำระหนี้ในเครดิตบูโรที่ดีขึ้นและมีโอกาสเข้าถึงสินเชื่อในระบบได้อีกครั้ง โดยมี 2 มาตรการ คือ

- จ่ายปิดจบ ให้ลูกหนี้จ่ายชำระหนี้บางส่วนเพื่อปิดจบหนี้ในทันที

- ผ่อนชำระหนี้เป็นงวด ให้ลูกหนี้ผ่อนชำระเป็นระยะเวลาสูงสุดถึง 3 ปี และจะได้รับการยกเว้นดอกเบี้ยเงินกู้ในระหว่างที่เข้าร่วมมาตรการ หากปฏิบัติได้ตามเงื่อนไข

สำหรับลูกหนี้ของสถาบันการเงินเฉพาะกิจ (SFIs) จะได้รับการช่วยเหลือผ่านกลไกการขายและโอนหนี้ให้กับบริษัท บริหารสินทรัพย์อารีย์ จำกัด (Ari-AMC) เพื่อปรับโครงสร้างหนี้แบบผ่อนปรนอีก 3.3 แสนบัญชี ซึ่งกระทรวงการคลังจะดำเนินการภายใต้หลักการและแนวทางการช่วยเหลือที่สอดคล้องกัน รวมทั้งสิ้นโครงการจะช่วยเหลือลูกหนี้รายย่อยได้มากถึง 1.9 ล้านบัญชี

ลูกหนี้ที่สนใจเข้าร่วมมาตรการสามารถศึกษารายละเอียดโครงการได้ที่ website ธปท. (www.bot.or.th/cleardebt) ช่องทางของ SAM (www.sam.or.th) หรือช่องทางของสถาบันการเงิน ซึ่งลูกหนี้ของธนาคารพาณิชย์และบริษัทในกลุ่มของธนาคารพาณิชย์ที่สนใจปรับโครงสร้างหนี้กับโครงการนี้ สามารถติดต่อสถาบันการเงินเจ้าหนี้หรือสอบถามผ่านช่องทาง ธปท. (BOT contact center 1213) และ SAM (call center 1443) ได้ตั้งแต่ 5 ม.ค. 2569 เป็นต้นไป

รายละเอียดที่ควรรู้ “ปิดหนี้ไว ไปต่อได้”

วัตถุประสงค์ของโครงการ เพื่อช่วยเหลือลูกหนี้เฉพาะจุด คือ ลูกหนี้รายย่อยที่เหลือยอดหนี้เสีย (NPL) ไม่สูง ให้กลับมาจ่ายหนี้ได้ หลุดจากสถานะ NPL ได้เร็ว และมีประวัติหนี้ที่ดีขึ้น ซึ่งจะช่วยเพิ่มโอกาสเข้าถึงสินเชื่อในระบบได้ในอนาคต

เพื่อช่วยเหลือเป็นการเฉพาะกิจ โดยจะดำเนินการเพียงครั้งเดียว เพื่อไม่สร้างแรงจูงใจที่ผิด จนทำให้ลูกหนี้เสียวินัยทางการเงิน (moral hazard) รวมทั้งมีแนวทางจูงใจให้ลูกหนี้กลับมาชำระหนี้และรักษาวินัยในการชำระหนี้

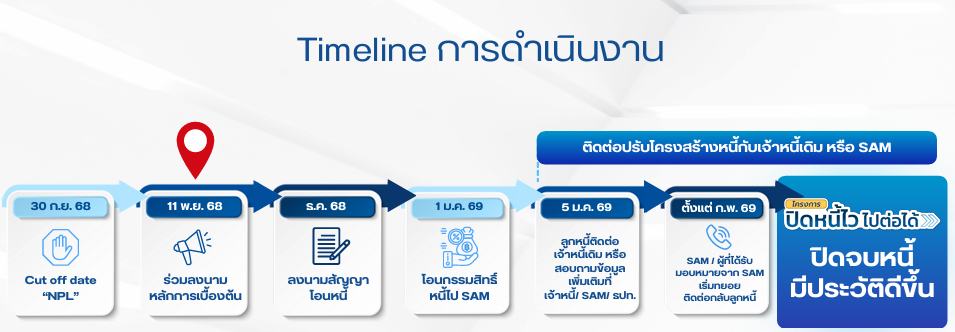

กำหนดการโครงการ

เริ่มโครงการตั้งแต่เดือน ม.ค. 2569 เป็นต้นไป

- 1 ม.ค. 2569 ธนาคารพาณิชย์ และบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ โอนกรรมสิทธิ์หนี้ไปยัง SAM

- 5 ม.ค. 2569 ลูกหนี้ของธนาคารพาณิชย์ และบริษัทในกลุ่มของธนาคารพาณิชย์ ที่สนใจปรับโครงสร้างหนี้กับโครงการนี้ สามารถติดต่อสถาบันการเงินเจ้าหนี้ หรือสอบถามผ่านช่องทาง ธปท. และ SAM

- ตั้งแต่ ก.พ. 2569 SAM หรือผู้ที่ได้รับมอบหมายจาก SAM ติดต่อกลับลูกหนี้

มาตรการและรูปแบบการช่วยเหลือลูกหนี้ บริษัทบริหารสินทรัพย์สุขุมวิท (SAM) จะรับซื้อรับโอนหนี้เสียของลูกหนี้รายย่อยมาจากเจ้าหนี้เดิม และจะปรับปรุงโครงสร้างหนี้แบบผ่อนปรนเพื่อลดภาระหนี้ให้ลูกหนี้ โดยในระยะแรก SAM จะรับซื้อเฉพาะหนี้ NPL ที่ไม่มีหลักประกัน (เช่น บัตรเครดิต สินเชื่อส่วนบุคคล) และติ่งหนี้ของหนี้ที่เคยมีหลักประกัน ไม่รวมสินเชื่อจำนำทะเบียนรถ และสินเชื่อ nano finance ที่มีบรรษัทประกันสินเชื่ออุตสาหกรรมขนาดย่อม (บสย.) ค้ำประกัน เนื่องจากถือเป็นสินเชื่อที่มีหลักประกัน

โครงการมีระยะเวลา 3 ปี ประกอบด้วย 2 มาตรการย่อย ได้แก่

1. มาตรการ “จ่ายปิดจบ” ให้ลูกหนี้เข้ามาจ่ายคืนหนี้บางส่วนแก่ SAM เพื่อปิดบัญชี

2. มาตรการ “ผ่อนชำระเป็นงวด”

- ลดภาระหนี้บางส่วนให้กับลูกหนี้ และส่วนที่เหลือให้ผ่อนชำระเป็นงวดแก่ SAM

- ระยะเวลาผ่อนสูงสุด 3 ปี (ระยะเวลาผ่อนชำระของลูกหนี้แต่ละรายจะขึ้นอยู่กับช่วงเวลาที่ลูกหนี้เริ่มเข้าโครงการ ถ้าเข้าร่วมช้า ระยะเวลาผ่อนจะเหลือน้อยลงตามระยะเวลาที่เหลือของโครงการ)

- อัตราดอกเบี้ยที่เกิดขึ้นระหว่างเข้าร่วมโครงการจะพักแขวนไว้ หากลูกหนี้ปฏิบัติได้ตามเงื่อนไขจะยกเว้นดอกเบี้ยทั้งจำนวน

กลุ่มเป้าหมายในระยะแรก ประกอบด้วย ลูกหนี้ที่อยู่กับธนาคารพาณิชย์และลูกหนี้ของบริษัทในกลุ่มธุรกิจทางการเงินของธนาคารพาณิชย์ซึ่งจะถูกรับโอนซื้อหนี้และช่วยเหลือต่อโดย SAM

คุณสมบัติลูกหนี้ที่สามารถเข้าร่วมโครงการ

ลูกหนี้ที่มีคุณสมบัติเป็นไปตามเงื่อนไขของโครงการสามารถเข้าร่วมโครงการได้ทุกคน โดยลูกหนี้ต้องมีคุณสมบัติครบทุกข้อ ดังนี้

- เป็นลูกหนี้บุคคลธรรมดา

- สถานะหนี้ ณ 30 ก.ย. 2568 เป็นหนี้ที่ค้างชำระต้นเงินหรือดอกเบี้ยเกินกว่า 90 วัน (NPL)

- มีภาระหนี้ NPL รวมทุกผู้ให้บริการทางการเงิน และทุกประเภทสินเชื่อ ไม่เกิน 1 แสนบาทต่อราย*

*นับเฉพาะผู้ให้บริการทางการเงินที่รายงานข้อมูลในเครดิตบูโร (NCB) และใช้ภาระหนี้ตามการรายงาน NCB

ตัวอย่างที่ 1: ณ วันที่ 30 ก.ย. 2568 ลูกหนี้มีสินเชื่อ 4 บัญชี ดังนี้

จากตัวอย่างข้างต้น ลูกหนี้มีภาระหนี้ NPL รวม 60,000 บาท (รวมบัญชีที่ 2 + 3 + 4) ซึ่งไม่เกิน 100,000 บาทต่อราย ลูกหนี้ดังกล่าวมีคุณสมบัติเข้าร่วมโครงการได้ โดยในเฟส 1 SAM จะรับซื้อเฉพาะหนี้ NPL ที่ไม่มีหลักประกันหรือติ่งหนี้ของหนี้ที่เคยมีหลักประกันของ ธพ. และบริษัทลูกของ ธพ. ซึ่งได้แก่บัญชีที่ 2 เท่านั้น

ตัวอย่างที่ 2: ณ วันที่ 30 ก.ย. 2568 ลูกหนี้มีสินเชื่อ 4 บัญชี ดังนี้

จากตัวอย่างข้างต้น ลูกหนี้มีภาระหนี้ NPL รวม 80,000 บาท (รวมบัญชีที่ 1 + 2 + 3) ซึ่งไม่เกิน 100,000 บาทต่อราย ลูกหนี้ดังกล่าวมีคุณสมบัติเข้าร่วมโครงการได้ โดยในเฟส 1 SAM จะรับซื้อเฉพาะหนี้ NPL ที่ไม่มีหลักประกันหรือติ่งหนี้ของหนี้ที่เคยมีหลักประกันของ ธพ. และบริษัทลูกของ ธพ. ซึ่งได้แก่ บัญชีที่ 1 และ 2 เท่านั้น

ประโยชน์ที่ลูกหนี้จะได้รับจากการเข้าร่วมโครงการ

- ได้ลดภาระหนี้ และเงื่อนไขการผ่อนชำระแบบผ่อนปรน จึงช่วยให้ลูกหนี้เสียสามารถกลับมาเป็นลูกหนี้ดีได้ง่ายขึ้น

- ประวัติชำระหนี้ในเครดิตบูโร (NCB) ปรับดีขึ้น

- มีโอกาสเข้าถึงสินเชื่อใหม่ได้เร็วขึ้น

รายละเอียดและขั้นตอนการเข้าร่วมโครงการ

- ลูกหนี้ที่มีคุณสมบัติเป็นไปตามเงื่อนไขของโครงการทุกราย จะถูกโอนขายหนี้ให้ SAM ตั้งแต่ต้นเดือน 1 ม.ค. 2569 เป็นต้นไป

- เจ้าหนี้เดิม และ SAM จะส่งหนังสือแจ้งการโอนสิทธิ์เรียกร้องให้กับลูกหนี้ทุกรายที่ถูกโอนหนี้ไปยัง SAM

- ลูกหนี้จะได้รับการติดต่อจาก SAM หรือคนที่ SAM มอบหมาย เพื่อให้ความช่วยเหลือตามโครงการต่อไป

ทั้งนี้ หากลูกหนี้มีคุณสมบัติตามเงื่อนไขโครงการแต่ไม่ได้รับจดหมายดังกล่าว และมีความประสงค์เข้าร่วมโครงการ สามารถติดต่อสถาบันการเงินเจ้าหนี้ หรือสอบถามผ่านช่องทาง ธปท. หรือ SAM ได้ตั้งแต่วันที่ 5 ม.ค. 2569 เป็นต้นไป ซึ่ง SAM (หรือคนที่ SAM มอบหมาย) จะติดต่อกลับหากลูกหนี้มีสิทธิ์ตามเงื่อนไขของมาตรการ

ช่องทางการติดต่อ

หากลูกหนี้มีข้อสงสัยเพิ่มเติม สามารถติดต่อ

- SAM (call center 1443 หรือ www.sam.or.th)

- สถาบันการเงินเจ้าหนี้เดิม

- BOT contact center 1213

คาดแก้หนี้รายย่อยได้ 50%

วิทัย รัตนากร ผู้ว่าการ ธปท. ระบุถึงสาเหตุที่ ธปท. ต้องเข้ามาช่วยเหลือในครั้งนี้ เพราะปัจจุบันลูกหนี้ที่เป็นหนี้เสียต่ำกว่า 100,000 บาท มีสัดส่วนคิดเป็น 60% ของหนี้เสียทั้งหมด หากช่วยเหลือลูกหนี้เหล่านี้ได้ เศรษฐกิจไทยก็จะดีขึ้น เพราะลูกหนี้สามารถกลับเข้าสู่ระบบสินเชื่อธนาคารได้

หลังจากนี้ ธปท.จะปรับให้ SAM เป็น AMC เพื่อสังคม คอยช่วยเหลือหนี้ประชาชน แบบไม่มุ่งหวังกำไร และเริ่มโครงการ “ปิดหนี้ไว ไปต่อได้” โดยแหล่งเงินที่ใช้ซื้อหนี้เสียจะมาจากการลดเงินนำส่งของธนาคารพาณิชย์ เข้ากองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงิน (SIDF) เมื่อปี 68 ซึ่งเป็นเงินที่เหลือจากโครงการคุณสู้เราช่วย ประมาณ 20,000 ล้านบาท จึงไม่กระทบฐานะการคลังของรัฐบาล

โดยหนี้เสียในธนาคารพาณิชย์จะถูกขายในราคาตลาดที่ไม่สามารถเปิดเผยได้ และโอนให้กับ SAM ตั้งแต่วันที่ 1 ม.ค. 69 เป็นต้นไป ซึ่งลูกหนี้จะได้รับแจ้งจากสถาบันการเงิน ให้เข้ามาปรับโครงสร้างหนี้ได้ตั้งแต่วันที่ 5 ม.ค. แต่ในระยะแรกจะให้ลูกหนี้ผ่อนกับสถาบันการเงินเดิมก่อน เพื่อรอการเตรียมระบบ และในเดือน ก.พ. จึงเริ่มผ่อนชำระกับ SAM ได้

โครงการนี้คาดหวังว่าช่วยแก้หนี้รายย่อยในไทยได้ประมาณ 30 – 50% ของลูกหนี้ 1.6 ล้านราย มูลค่าหนี้ประมาณ 500,000 – 800,000 ล้านบาท

นอกจากนี้ ธปท. เพิ่งประกาศอนุญาตให้มีการจัดตั้งกิจการร่วมทุนเพื่อแก้ไขปัญหาสินทรัพย์ด้อยคุณภาพ (JV AMC) อีกครั้ง หลังหมดระยะเวลาเมื่อปีที่ผ่านมา โดยล่าสุดมีธนาคารพาณิชย์ 2-3 แห่ง สนใจที่จะตั้ง AMC เพื่อปรับโครงสร้างลูกหนี้ ซึ่งจะช่วยลดหนี้เสียได้อีกทางหนึ่ง แต่เงื่อนไขจะไม่ผ่อนปรนเท่ากับโครงการปิดหนี้ไว ไปต่อได้

เนื้อหาที่เกี่ยวข้อง: