การเงินการคลัง

การเงินการคลัง

ธนาคารแห่งประเทศไทย (ธปท.) เตรียมเข้ากำกับดูแลการให้สินเชื่อรูปแบบ ซื้อก่อนจ่ายทีหลัง หรือ Buy Now Pay Later (BNPL) ของแอปพลิเคชันซื้อขายของออนไลน์ ซึ่งกำลังเป็นที่นิยม โดย ธปท. จะใช้กฎหมายที่มีอยู่ในปัจจุบันเข้าควบคุมเพื่อคุ้มครองผู้ใช้บริการเป็นหลัก

หลักเกณฑ์การกำกับดูแลผู้ให้บริการสินเชื่อในเบื้องต้น จะพิจารณาในเรื่องคุณสมบัติผู้ใช้บริการ เช่น ต้องมีการกำหนดอายุขั้นต่ำ, ขอบเขตการให้บริการ เช่น กำหนดประเภทสินค้าหรือมูลค่าสินค้าขั้นต่ำ และเพดานดอกเบี้ย เช่น การกำหนดเพดานอัตราดอกเบี้ยสูงสุด

นอกจากนี้ จะกำหนดผู้ให้บริการต้องให้ข้อมูลและเสนอสินเชื่อที่มีข้อมูลอย่างครบถ้วน เข้าใจง่าย ไม่กระตุ้นให้เกิดการกู้ยืม ต้องไม่มีกรณีลูกค้าได้รับวงเงินสินเชื่อโดยไม่รู้ตัว และต้องไม่ให้ลูกค้าชำระ BNPL โดยไม่รู้ตัว นอกจากนี้ผู้ให้บริการสินเชื่อจะต้องประเมินศักยภาพการชำระเงินของลูกหนี้ โดยเฉพาะการผ่อนชำระสินค้าที่มีมูลค่าสูง ซึ่งจะต้องวิเคราะห์ความเสี่ยงให้มากขึ้น

อ่านเพิ่มเติม:

หลักเกณฑ์การกำกับดูแล BNPL ของ ธปท. คาดว่าจะมีความชัดเจนและประกาศบังคับใช้ภายในเดือน ต.ค. – พ.ย. 2569 เนื่องจากจะต้องมีการเปิดรับฟังความเห็นสาธารณะ (Public Hearing) เกี่ยวกับหลักเกณฑ์ดังกล่าวจำนวน 2 ครั้ง ครั้งละ 30 วัน รวมเป็น 60 วัน

สาเหตุคุม BNPL ลดเสี่ยงใช้จ่ายเกินจำเป็น

วิทัย รัตนากร ผู้ว่าการ ธปท. กล่าวว่า การกำกับดูแลบริการ BNPL มีเป้าหมายเพื่อป้องกันไม่ให้เยาวชนเข้าถึงสินเชื่อได้ง่ายเกินไป รวมถึงลดความเสี่ยงจากการบริโภคเกินตัวหรือการใช้จ่ายโดยไม่มีเงินชำระหนี้ ซึ่งปัจจุบัน ผู้ให้บริการ BNPL จำนวนมากใช้ข้อมูลทางเลือก (Alternative Data) นอกเหนือจากข้อมูลเครดิตแบบดั้งเดิมในการประเมินความสามารถในการชำระหนี้ของลูกค้า โดยข้อมูลสำคัญที่นำมาใช้ ได้แก่ ประวัติการซื้อสินค้าออนไลน์ หรือข้อมูลการใช้บริการโทรศัพท์มือถือ (Telco Data) ซึ่งช่วยสะท้อนพฤติกรรมและความน่าเชื่อถือทางการเงินของผู้ขอใช้บริการ

ดังนั้นเมื่อผู้ให้บริการพบพฤติกรรมการใช้จ่ายหรือการชำระเงินซ้ำ ๆ จากข้อมูลดังกล่าว ก็อาจอนุมัติวงเงินสินเชื่อให้ลูกค้าได้โดยอัตโนมัติ และยิ่งไปกว่านั้นผู้ใช้บางรายอาจไม่ทราบว่าตนได้รับวงเงินแล้ว หรือไม่ทันสังเกตว่าระบบตั้งค่าให้ชำระผ่านสินเชื่อ BNPL เป็นค่าเริ่มต้น ทำให้อาจคิดว่าเป็นช่องทางชำระเงินปกติ และหากไม่กดออกก็จะเป็นการใช้สินเชื่อนั้นทันที

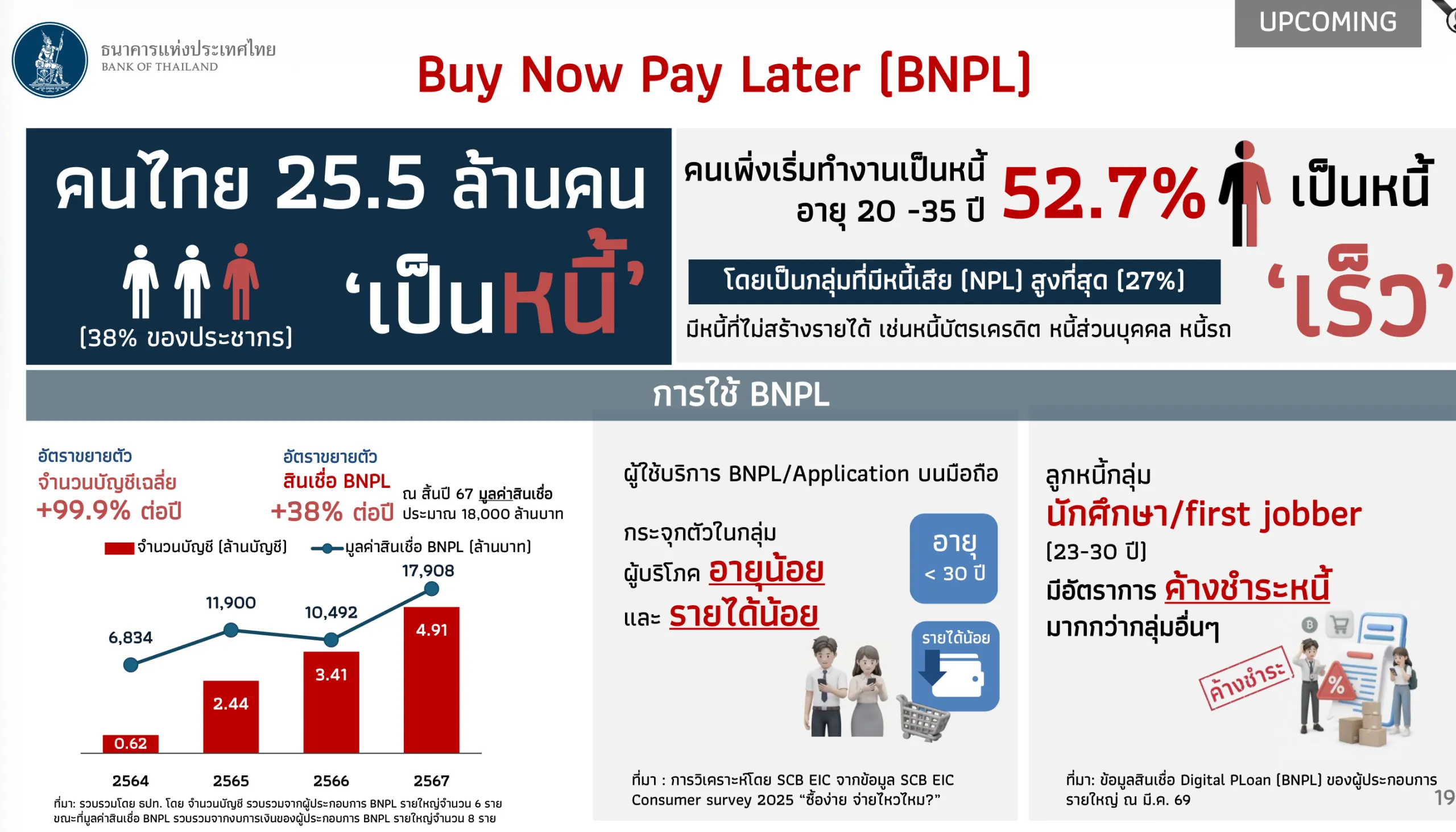

จากปัญหาดังกล่าว จึงทำให้ ธปท. เกิดความกังว่า BNPL จะซ้ำเติมสถานการณ์หนี้ ซึ่งปัจจุบันคนไทยเป็นหนี้อยู่จำนวน 25 ล้านคน และครึ่งหนึ่งเป็นคนที่เพิ่มเริ่มทำงานในช่วงอายุ 20 -35 ปี ถือเป็นกลุ่มที่หนี้เสียสูงสุดราว 27%

“ไม่ได้แปลว่าบริษัทที่ทําธุรกิจ BNPL เป็นคนร้าย เพียงแต่ว่าเราอยากเข้าไปกํากับเพื่อไม่ต้องการให้เด็ก หรือคนที่ไม่มีความสามารถชําระหนี้ หรือคนที่ถูกจูงใจให้เข้ามาบริโภคแล้วก็จ่ายด้วยการผ่อน โดยที่ไม่จําเป็นต้องมาใช้” ผู้ว่าการ ธปท. กล่าว

ทั้งนี้ผู้ประกอบการ BNPL รายใหญ่ในไทย ปัจจุบันมีจำนวน 8 ราย แต่ยังไม่มีระบบจัดเก็บข้อมูลส่วนกลาง ทำให้ ธปท. ต้องอาศัยการสำรวจและรวบรวมข้อมูลจากผู้ประกอบการโดยตรง พบว่า ณ สิ้นปี 2567 บริการ BNPL มีจำนวนบัญชีผู้ใช้ประมาณ 4.91 ล้านบัญชี เพิ่มขึ้นเฉลี่ย 99.9% ต่อปี ขณะที่มูลค่าสินเชื่อคงค้างอยู่ที่ประมาณ 18,000 ล้านบาท เติบโตเฉลี่ย 38% ต่อปี

นอกจากนี้ ผู้ใช้บริการส่วนใหญ่กระจุกตัวอยู่ในกลุ่มคนอายุน้อยและผู้มีรายได้ไม่สูง โดยเฉพาะนักศึกษาและวัยเริ่มทำงานอายุ 23-30 ปี มีอัตราการค้างชำระหนี้สูงกว่ากลุ่มอื่น ๆ

เพื่อสะท้อนถึงความสะดวกในการเข้าถึงสินเชื่อ BNPL ทางผู้ว่าการ ธปท. ได้ยกตัวอย่างผ่อนชำระค่าชานมไข่มุกราคาแก้วละ 106 บาท ผ่ายระบบ BNPL โดยหากเลือกผ่อนแบบ 2 เดือน เดือนละ 54.66 บาท จะถูกคิดดอกเบี้ย 18.79% ต่อปี และเลือกผ่อนแบบ 3 เดือน เดือนละ 36.82 บาท ถูกคิดดอกเบี้ย 16.83% ต่อปี

BNPL มีต้นทุนแฝง ผู้บริโภคจ่ายมากกว่าดอกเบี้ย 15%

การดำเนินธุรกิจ BNPL ปัจจุบันมี 2 รูปแบบหลัก รูปแบบแรก คือ การให้บริการภายใต้ใบอนุญาตสินเชื่อส่วนบุคคลดิจิทัล (Digital P-Loan) ซึ่งอยู่ภายใต้การกำกับดูแลของ ธปท. โดยผู้ให้บริการสามารถใช้ข้อมูล Alternative Data ในการประเมินลูกค้าแทนการวิเคราะห์รายได้ หากวงเงินสินเชื่อไม่เกิน 20,000 บาทต่อราย จะคิดดอกเบี้ยและค่าธรรมเนียมรวมกันได้ไม่เกิน 25% ต่อปี อย่างไรก็ตาม ธปท. กำกับดูแลในฐานะสินเชื่อ Digital P-Loan เท่านั้น ไม่ได้กำกับดูแลกิจกรรม BNPL โดยเฉพาะ (รูปแบบการให้สินเชื่อ BNPL)

ส่วนอีกรูปแบบหนึ่ง คือ การจัดตั้งบริษัทแยกต่างหากเพื่อปล่อยสินเชื่อทั่วไปภายใต้ประมวลกฎหมายแพ่งและพาณิชย์ ซึ่งสามารถปล่อยสินเชื่อได้เกิน 20,000 บาทขึ้นไป โดยไม่มีเพดานวงเงิน แต่ต้องคิดดอกเบี้ยไม่เกิน 15% ต่อปีตามที่กฎหมายกำหนด ซึ่งสิ่งที่ ธปท. กังวล คือ แม้อัตราดอกเบี้ยของสินเชื่อประเภทนี้จะไม่เกินเพดานกฎหมาย แต่ในทางปฏิบัติผู้ประกอบการอาจได้รับส่วนลดจากผู้ผลิตเพิ่มเติม เช่น ขายสินค้าราคา 1,000 บาท แต่อาจได้รับมาจากผู้ผลิตในราคาที่ต่ำกว่านั้น ดังนั้นเมื่อนำส่วนลดดังกล่าวมารวมกับดอกเบี้ยที่เรียกเก็บแล้ว อาจทำให้ผู้บริโภคต้องแบกรับต้นทุนโดยรวมสูงกว่าดอกเบี้ย 15%

เดิมที ธปท. กำกับดูแลการปล่อยสินเชื่อเพียงธนาคารพาณิชย์และสถาบันการเงินของรัฐเป็นหลัก ส่วนการให้สินเชื่อของผู้ประกอบการที่อยู่ภายใต้ประมวลกฎหมายแพ่งและพาณิชย์ ซึ่งคิดดอกเบี้ยไม่เกิน 15% ต่อปีนั้น ธปท. จะไม่ได้เข้าไปกำกับดูแล

ในอนาคต ธปท. จะขยายขอบเขตการกำกับดูแลทั้งหมดหากเป็นสินเชื่อที่มีวัตถุประสงค์เพื่อใช้ซื้อสินค้าออนไลน์ ไม่ว่าผู้ให้บริการจะคิดดอกเบี้ยในอัตราเท่าใดก็ตาม เพื่อป้องกันไม่ให้เกิดหนี้ NPL เร็วขึ้น จนลุกลามกลายเป็นปัญหาหนี้ครัวเรือนและปัญหาสังคม

ที่มา: งาน GovernorConnect

เนื้อหาอื่นที่เกี่ยวข้อง: