การเงินการคลัง

การเงินการคลัง

ในอีกไม่กี่ปีข้างหน้าไทยมีความเสี่ยงที่จะถูกลดอันดับความน่าเชื่อถือ (Credit rating) จากการที่รัฐบาลจัดเก็บรายได้น้อยลงจนกระทบความสามารถในการชำระหนี้ ซึ่งหากถูกลดอันดับเครดิตจริง จะทำให้รัฐบาลมีต้นทุนการกู้ยืมเงินที่สูงขึ้น หรือมีภาระดอกเบี้ยที่จ่ายมากขึ้น

รายงานภาวะเศรษฐกิจไทยไตรมาสที่ 2 และแนวโน้มปี 2568 ของสํานักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ ระบุว่า ปัจจุบันอันดับความน่าเชื่อถือทางเครดิตของไทยอยู่ที่ Baa1 โดยเมื่อวันที่ 29 เม.ย. มูดีส์ (Moody’s) บริษัทจัดอันดับเครดิตชื่อดังของโลก ได้ปรับมุมมองไทยเป็น Negative outlook เนื่องจากเศรษฐกิจไทยมีความไม่แน่นอนจากการจัดเก็บภาษีศุลกากรตอบโต้ (Reciprocal Tariff) ขณะที่จำนวนนักท่องเที่ยวลดลง การขยายตัวทางเศรษฐกิจยังมีความไม่แน่นอนสูง รวมทั้งการลดลงของศักยภาพทางเศรษฐกิจและสถานะทางการคลังที่อ่อนแอลง

ขณะที่ เอสแอนด์พี โกลบอล เรทติ้งส์ (S&P Global Ratings) หน่วยงานจัดอันดับเครดิตของสหรัฐอเมริกา และฟิทช์ เรทติ้งส์ (Fitch Ratings) บริษัทจัดอันดับเครดิต รายงานการวิเคราะห์อันดับความน่าเชื่อถือของไทย โดยคงอันดับความน่าเชื่อถือที่ระดับ BBB+ และคงมุมมองไว้ที่ Stable Outlook เนื่องจากภาคการท่องเที่ยวฟื้นตัวอย่างต่อเนื่อง ภาคการเงินต่างประเทศยังคงแข็งแกร่ง สะท้อนจากดุลบัญชีเดินสะพัดที่เกินดุล ทุนสำรองต่างประเทศที่อยู่ในระดับสูงตลาดทุนยังสามารถรองรับการระดมทุนของภาครัฐและเอกชนได้ แม้จะมีความเสี่ยงจากหนี้สาธารณะที่เพิ่มขึ้น แต่ส่วนใหญ่เป็นหนี้ในประเทศและมีอายุหนี้เฉลี่ยที่ค่อนข้างยาวและเอื้อต่อการบริหารจัดการภาระหนี้

อย่างไรก็ตาม สัดส่วนหนี้ครัวเรือนอยู่ในระดับสูง 87.4% ซึ่งสูงกว่าค่าเฉลี่ยของประเทศในภูมิภาคเดียวกันและเป็นข้อจำกัดต่อประสิทธิภาพในการดำเนินมาตรการกระตุ้นเศรษฐกิจ

หนี้สาธารณะไทยเสี่ยงทะลุ 70% เร็วขึ้น

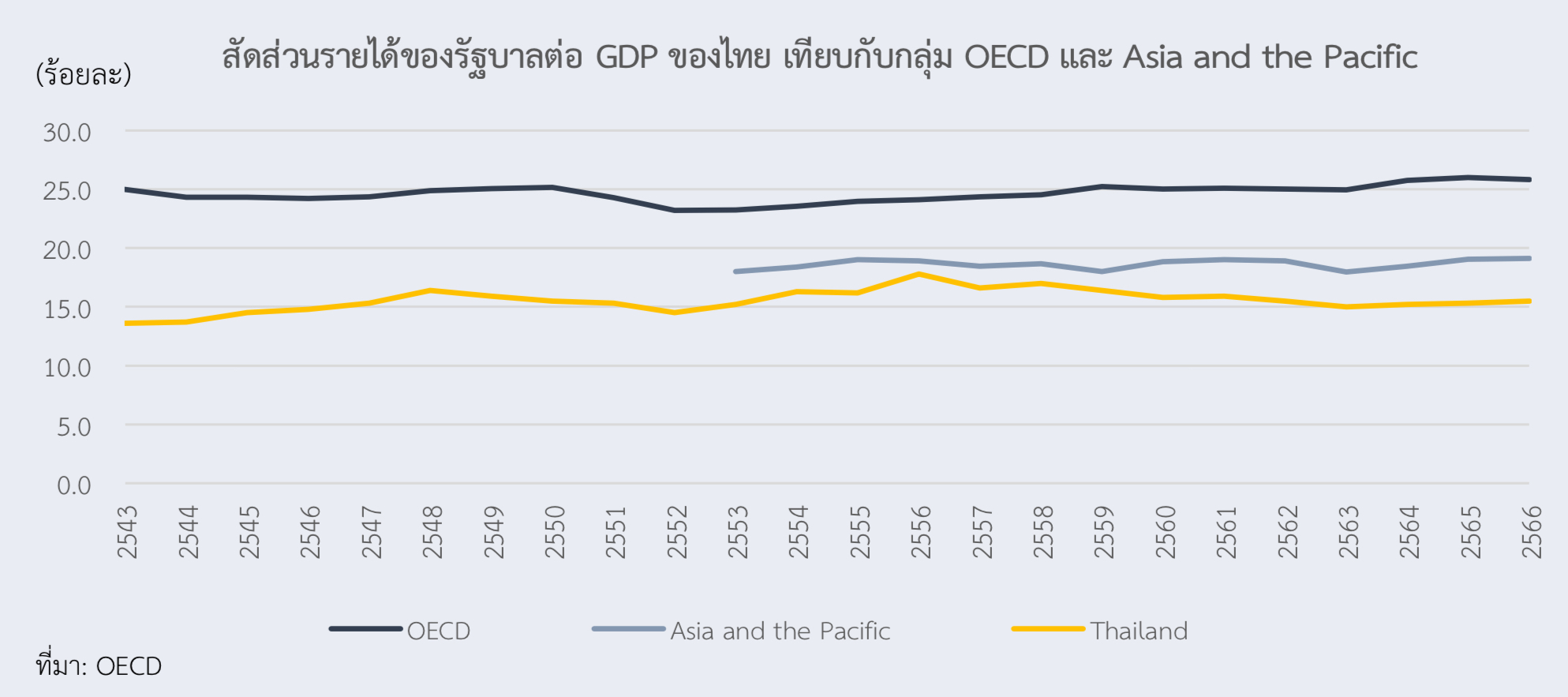

เมื่อพิจารณาข้อจำกัดทางการคลังโดยเฉพาะด้านความสามารถในการจัดเก็บรายได้ของรัฐบาลซึ่งยังอยู่ในระดับต่ำกว่า 16% ต่อ GDP ต่ำกว่าค่าเฉลี่ยของประเทศในกลุ่ม OECD และ Asia and the Pacific ที่ 24.8% และ 18.6% ขณะเดียวกันไทยยังมีความเสี่ยงจากการที่หนี้สาธารณะปรับตัวเข้าสู่เพดานหนี้ตามกฎหมายที่ 70% ต่อ GDP เร็วกว่าการคาดการณ์ อาจเป็นข้อจำกัดสำคัญต่อการดำเนินนโยบายเศรษฐกิจในระยะต่อไป

ดังนั้นการกำหนดแนวทางการเพิ่มประสิทธิภาพการจัดเก็บรายได้และการลดสัดส่วนหนี้ภาครัฐลงให้ได้อย่างเป็นรูปธรรมจะส่งผลให้ภาคการคลังมีความเข้มแข็งมากขึ้น ลดความเสี่ยงจากการถูกปรับลดอันดับความน่าเชื่อถือทางเครดิตของไทย และสนับสนุนการขยายตัวของเศรษฐกิจในระยะกลางและระยะยาวได้อย่างมีประสิทธิภาพ

รายได้รัฐน้อยลง

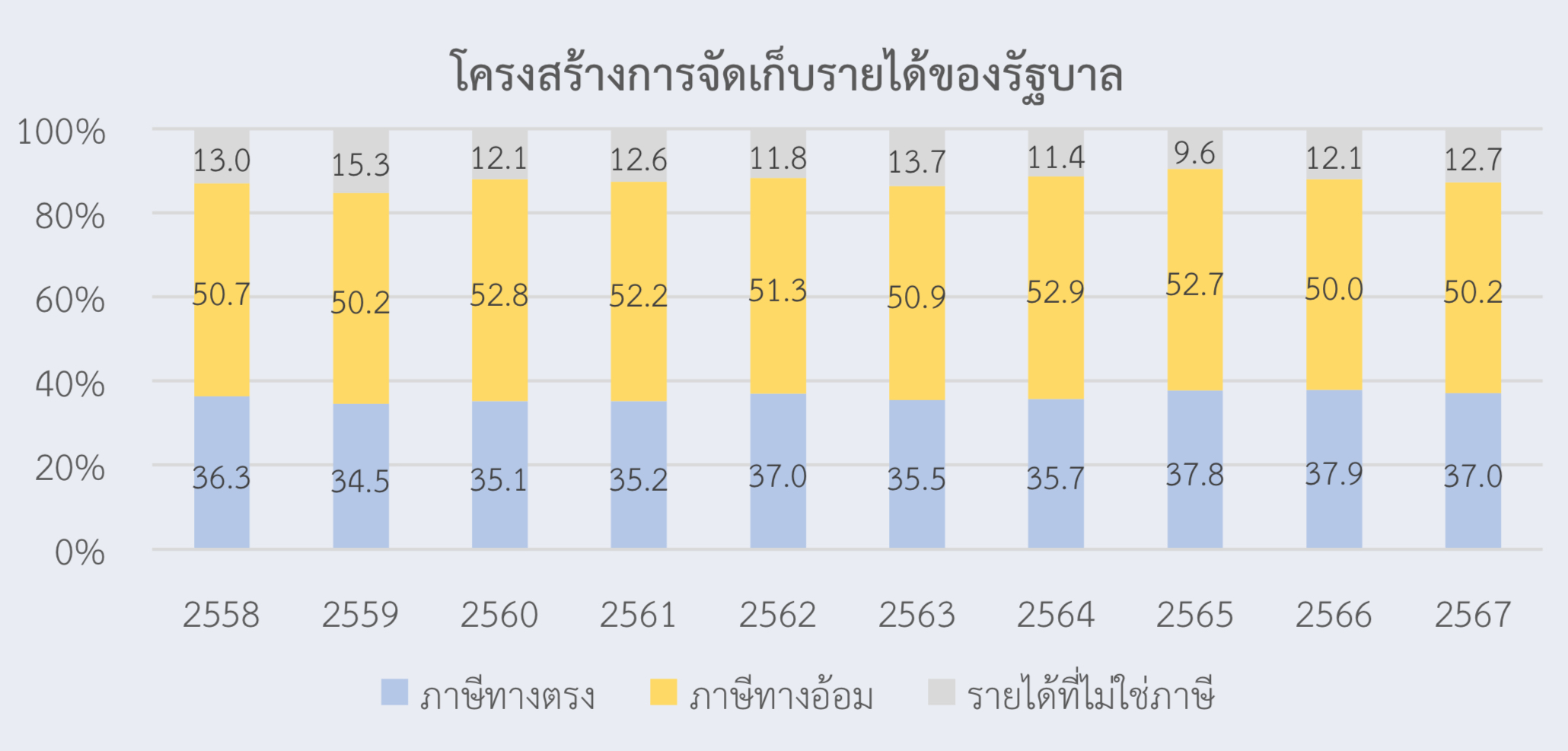

สำหรับโครงสร้างรายได้รัฐบาลของไทยพบว่า โดยเฉลี่ยมีสัดส่วนภาษีทางอ้อมคิดเป็น 51.4% ขณะที่ภาษีทางตรงคิดเป็นสัดส่วน 36.2% ประกอบกับโครงสร้างภาษีที่พึ่งพาฐานการบริโภคมากกว่าฐานรายได้หรือฐานทรัพย์สิน

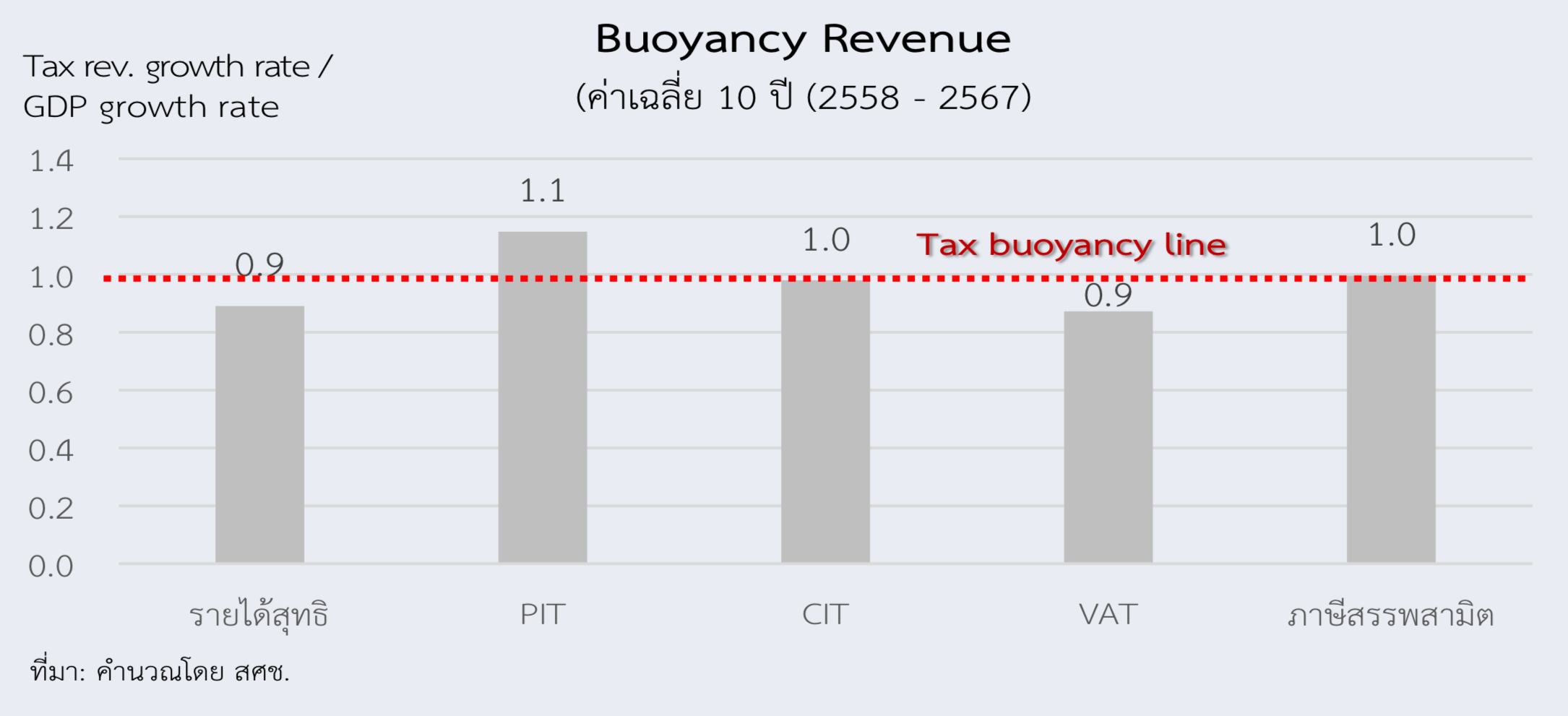

เมื่อคำนวณค่า Buoyancy Revenue ในช่วง 10 ปีที่ผ่านมา พบว่า มีค่าเฉลี่ยต่ำกว่า 1 ซึ่งแสดงให้เห็นว่า การจัดเก็บรายได้รัฐบาลขยายตัวต่ำกว่าการขยายตัวของเศรษฐกิจ ดังนั้นในระยะต่อไปท่ามกลางความไม่แน่นอนของเศรษฐกิจและการค้าโลก ประกอบกับความจำเป็นในการใช้จ่ายเพื่อดูแลสวัสดิการผู้สูงอายุที่มีในระยะต่อไปท่ามกลางความไม่แน่นอนของเศรษฐกิจและการค้าโลก ประกอบกับความจำเป็นในการใช้จ่ายเพื่อดูแลสวัสดิการผู้สูงอายุที่มี

ดอกเบี้ยจ่ายต่อรายได้จะสูงขึ้น

ขณะเดียวกัน ปัจจัยความสามารถในการชำระหนี้เป็นหนึ่งเกณฑ์สำคัญต่อการประเมินความเข้มแข็งทางการคลัง โดยพิจารณาจากสัดส่วนภาระดอกเบี้ยต่อรายได้รัฐบาล หากเกินกว่า 12% มีความเสี่ยงที่จะถูกพิจารณาอยู่ในระดับ Non-investment Grade (กลุ่มต่ำกว่าระดับลงทุน) หรือ Speculative Grade (กลุ่มที่ลงทุนเพื่อการเก็งกำไร)

ทั้งนี้ สัดส่วนภาระดอกเบี้ยจ่ายต่อรายได้รัฐบาลมีแนวโน้มที่จะสูงกว่าเกณฑ์ 12% ตั้งแต่ปี 2570 เป็นต้นไป สะท้อนถึงความสามารถในการชำระหนี้ที่ลดลง

รัฐควรเพิ่มงบจ่ายคืนหนี้

ทั้งนี้การบริหารจัดการหนี้ภาครัฐจึงควรต้องจัดสรรงบชำระต้นเงินกู้เพิ่มขึ้น โดยเฉพาะอย่างยิ่งการจัดสรรงบชำระต้นเงินกู้ในส่วนของหนี้รัฐบาลที่มีวงเงินที่สูงขึ้นมากตั้งแต่ในช่วงวิกฤตโควิด-19 เพื่อให้สอดคล้องกับขนาดของมูลหนี้ที่ครบกำหนดชำระในปีงบประมาณนั้น ควบคู่กับการเพิ่มศักยภาพทางการคลังเพื่อเพิ่มช่องว่างทางการคลัง (Fiscal Space) ในการดำเนินนโยบายทางเศรษฐกิจเพื่อรองรับหากมีสถานการณ์ที่ไม่ได้คาดการณ์เกิดขึ้นในอนาคต

เนื้อหาที่เกี่ยวข้อง

- เศรษฐกิจไทยอาการหนัก ส่งออกต่ำ-ท่องเที่ยวซึม

- “Amazing” จริงหรือไม่? GDP รายไตรมาส โต 3% ติดต่อกัน 7 ครั้งในประวัติศาสตร์ไทย

- เศรษฐกิจไทยกำลังแย่ลง เมื่อมูดีส์มองไม่เหมือนเดิม