การค้าการลงทุน

การค้าการลงทุน

สงครามการค้าไม่ได้จำกัดอยู่เพียงแค่มาตรการขึ้นภาษีสินค้านำเข้าเท่านั้น แต่ยังมีในรูปแบบของ มาตรการอุตสาหกรรมที่ไม่ใช่ภาษี เช่น เงินอุดหนุน ข้อกำหนดการผลิตในประเทศ และมาตรการจัดซื้อจัดจ้างภาครัฐ ซึ่งมีผลต่อโครงสร้างการผลิตและการค้าระหว่างประเทศในระยะยาวมากกว่าภาษีแบบเดิม

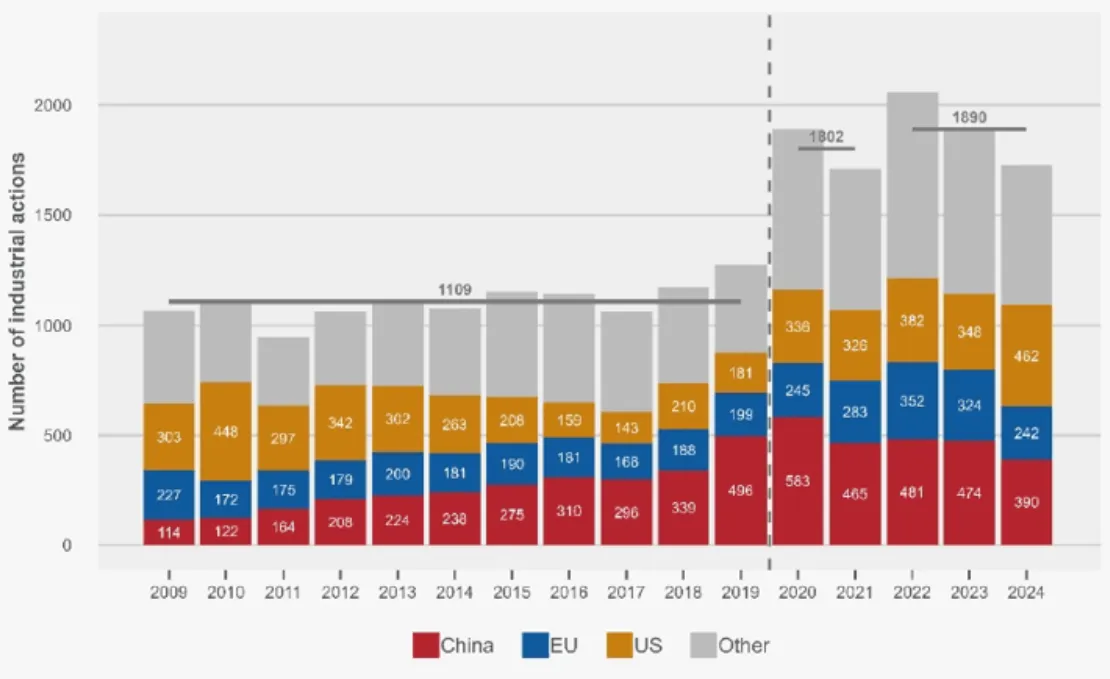

บทวิเคราะห์สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ (PIER) โดย ณัฐ ธารพานิช จุฬาลงกรณ์มหาวิทยาลัย ระบุว่า มาตรการอุตสาหกรรมในทั่วโลกมีจำนวนเพิ่มขึ้นอย่างก้าวกระโดดหลังปี 2019 จากเฉลี่ยประมาณ 1,100 มาตรการต่อปี เป็นเกือบ 1,900 มาตรการต่อปีในช่วง 2022–2024 โดยประเทศที่ใช้ส่วนใหญ่ คือ สหรัฐอเมริกา จีน และสหภาพยุโรป รวมกันคิดเป็นราว 60% ของมาตรการทั้งหมด

จำนวนมาตรการอุตสาหกรรมใหม่ทั่วโลก

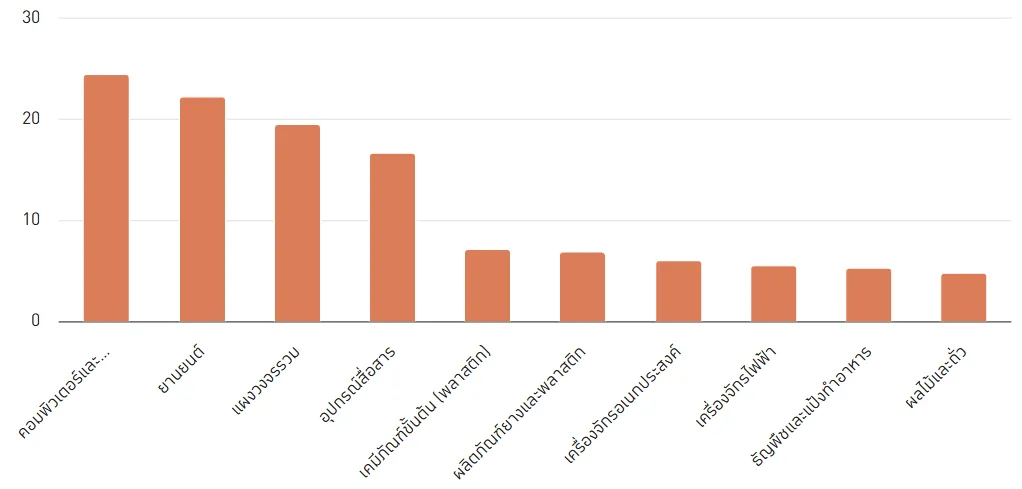

สินค้าไทยที่เสี่ยงสูง

สำหรับประเทศไทย ความท้าทายไม่ได้จำกัดอยู่เพียงการเสียส่วนแบ่งตลาดส่งออก แต่ยังมีความเสี่ยงเชิงโครงสร้างจากการเปลี่ยนแปลงกติกาโลก งานศึกษาพบว่า มาตรการอุตสาหกรรมทั่วโลกครอบคลุมมูลค่าการส่งออกของไทยประมาณ 2.3 แสนล้านดอลลาร์สหรัฐ หรือราว 67.5% ของการส่งออกทั้งหมดในปี 2025 ซึ่งสะท้อนความเปราะบางของเศรษฐกิจที่พึ่งพาการค้าสูง โดยกลุ่มสินค้าที่มีความเสี่ยงสูง ได้แก่ คอมพิวเตอร์และชิ้นส่วนยานยนต์ แผงวงจรรวม อุปกรณ์สื่อสาร และเคมีภัณฑ์พื้นฐาน

มูลค่าสินค้าส่งออกไทยที่มีแนวโน้มได้รับผลกระทบสูงสุดจากมาตรการอุตสาหกรรมของประเทศต่าง ๆ (หมื่นล้านดอลลาร์สหรัฐ)

หากพิจารณาในรายตลาด สินค้าไทยที่ส่งออกไปสหรัฐฯ มูลค่าประมาณ 6.1 หมื่นล้านดอลลาร์ อยู่ในกลุ่มสินค้าเดียวกันกับสินค้าที่ได้รับการอุดหนุนหรือคุ้มครองภายใต้มาตรการอุตสาหกรรมของประเทศนั้น

ขณะที่การส่งออกไปจีนอีกประมาณ 4.4 หมื่นล้านดอลลาร์ อยู่ในกลุ่มสินค้าเดียวกับสินค้าที่ได้รับการปกป้องหรืออุดหนุนจากจีน

สงครามเงินอุดหนุน “ลากยาวและลึก” กว่าภาษี

ลักษณะสำคัญของมาตรการอุตสาหกรรมยุคใหม่ คือ การใช้เงินอุดหนุนในระยะยาวมากกว่า 1 ปี และมีการใช้แบบ “ตาต่อตา ฟันต่อฟัน” โดยสัดส่วน 70–80% ของมาตรการอุดหนุนใหม่ถูกประกาศภายใน 12 เดือน หลังประเทศอื่นเริ่มอุดหนุนสินค้าเดียวกัน รวมทั้งยังมีเป้าหมายของมาตรการที่เปลี่ยนจากการรักษาสิ่งแวดล้อมและการแก้ไขความล้มเหลวของตลาด ไปสู่ ความมั่นคงทางเศรษฐกิจและเทคโนโลยี โดยในปี 2025 มาตรการที่อ้างเหตุผลด้านความมั่นคงของจีนและสหรัฐฯ มีสัดส่วนถึง 44% และ 63% ตามลำดับ

ผลกระทบเศรษฐกิจไทยกับการแข่งขันที่ไม่เท่าเทียม

ไทยถือเป็นหนึ่งในประเทศที่ได้รับผลกระทบสูงจากมาตรการอุดหนุนของประเทศมหาอำนาจ จากการพึ่งพาการค้าระหว่างประเทศสูง โดยในช่วงที่ผ่านมามีสัญญาณที่น่ากังวลหลายประการ ได้แก่

- ไทยมีมูลค่าการนำเข้าขยายตัวสูงขึ้นมาก และมากกว่าการส่งออก ทำให้ไทยขาดดุลการค้าสินค้าอย่างต่อเนื่องนับตั้งแต่ปี 2022 เป็นต้นมา ซึ่งสะท้อนปัจจัยเชิงโครงสร้างที่ไทยพึ่งพาการนำเข้าสินค้าขั้นกลางสูงมาก

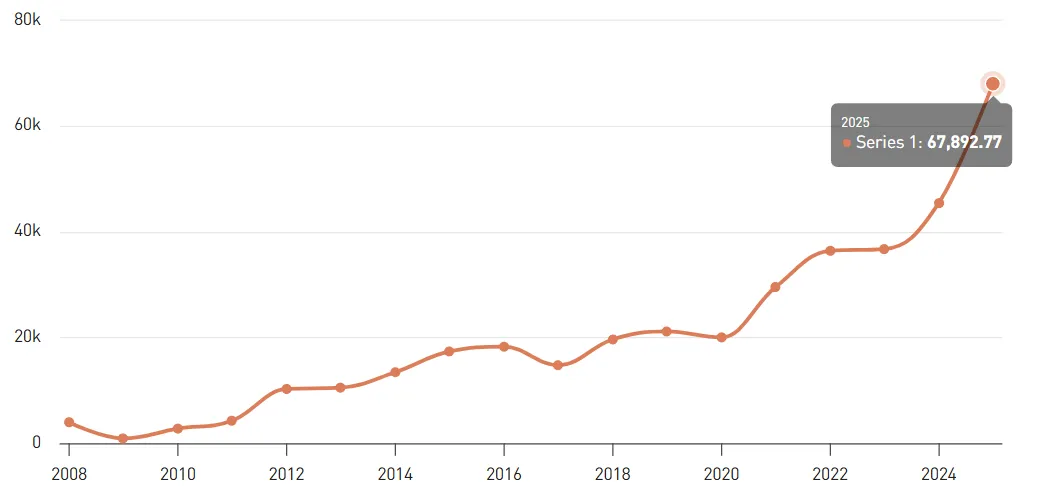

- ไทยขาดดุลการค้ากับจีนสูงสุดเป็นประวัติการณ์ในปี 2025 จำนวนกว่า 7 หมื่นล้านเหรียญสหรัฐ โดยหากนับตั้งแต่ปี 2020 เป็นต้นมา เพิ่มขึ้นเฉลี่ย 27.7% ต่อปี

- ดัชนีราคาผู้บริโภคในปี 2025 หดตัว 0.14% สะท้อนว่าแรงกดดันจากการไหลเข้าของสินค้านำเข้าราคาถูกจากต่างประเทศและภาวะเศรษฐกิจโลกมีแนวโน้มสร้างแรงกดดันต่อผู้ผลิตมากกว่าผู้บริโภค

- การนำเข้าสินค้าราคาถูกจากต่างประเทศยังมีแนวโน้มกดดันระดับราคาในไทยให้ลดลง โดยดัชนีราคาผู้ผลิตในปี 2025 ที่หดตัว 2.3% และอยู่ในแนวโน้มหดตัวต่อเนื่องมา 12 เดือนตั้งแต่เดือน ก.พ. 2025 ส่งผลให้แรงกดดันเงินเฟ้อฝั่งต้นทุนลดลงและสะท้อนภาวะอุปทานส่วนเกินในหลายอุตสาหกรรม

แนวโน้มเหล่านี้ชี้ว่ามาตรการอุตสาหกรรมของประเทศมหาอำนาจได้ส่งผลต่อเสถียรภาพเศรษฐกิจภายในของไทยอย่างมาก

มูลค่าการขาดดุลการค้าของไทยกับจีนรายปี (2008–2025) หน่วย: ล้านดอลลาร์สหรัฐ

4 แนวทางทางรับมือ

ในโลกที่การแข่งขันเกิดขึ้นผ่านนโยบายรัฐ ประเทศไทยจำเป็นต้องปรับยุทธศาสตร์อย่างเป็นระบบ ดังนี้

1. ยกระดับการเข้าถึงข้อมูลและการประเมินผลกระทบเชิงรายสินค้า โดยไทยควรเพิ่มความพร้อมเชิงนโยบายต่อสงครามการค้า ผ่านการเข้าถึงข้อมูลกฎเกณฑ์และมาตรการทางการค้าของประเทศคู่ค้าอย่างต่อเนื่อง รวมทั้งจัดทำการประเมินผลกระทบเชิง “มูลค่ารายสินค้า” เพื่อสนับสนุนการกำหนดมาตรการเชิงรุกได้ทันท่วงที

ทั้งนี้หากขาดข้อมูลและไม่ดำเนินการใด ๆ ความเสี่ยงจะทำให้ไทยตกอยู่ในสถานะที่ต้องคอยรับผลกระทบโดยไม่มีเครื่องมือรองรับ ทั้งนี้สามารถใช้ประโยชน์จากฐานข้อมูล Global Trade Alert และ New Industrial Policy Observatory ได้

2. ใช้มาตรการปกป้องและตอบโต้ทางการค้าอย่างเหมาะสม ภายใต้กรอบกฎหมายระหว่างประเทศ โดยไทยควรพิจารณาใช้เครื่องมือปกป้องและตอบโต้ทางการค้าเพิ่มขึ้น เพื่อรับมือการไหลทะลักของสินค้านำเข้าราคาถูก โดยอาศัยกรอบกฎหมายที่ยึดโยงกับองค์การการค้าโลก WTO และเน้นบังคับใช้เชิงรุกมากขึ้น ได้แก่ มาตรการตอบโต้การทุ่มตลาด มาตรการตอบโต้การอุดหนุน และมาตรการปกป้อง

งานศึกษาของ Piyatrueng (2024) ชี้ว่า แม้ประเทศไทยมีกฎหมายรองรับมาตรการดังกล่าว แต่ในทางปฏิบัติยังไม่ตื่นตัวเพียงพอ ส่งผลให้หลายครั้งความเสียหายลุกลามสู่ภาคอุตสาหกรรมในวงกว้าง ดังนั้น การดำเนินมาตรการควรอยู่บนหลักความได้สัดส่วน ความสมเหตุสมผล และสอดคล้องกับกรอบกฎหมายและพันธกรณีระหว่างประเทศ

อย่างไรก็ตาม อุปสรรคสำคัญสำหรับการดำเนินมาตรการปกป้องและตอบโต้ของไทย อยู่ที่ความร่วมมือของผู้ประกอบการที่ได้รับผลกระทบในการให้ข้อมูลสำหรับการไต่สวน โดยผู้ประกอบการไทยที่ได้รับผลกระทบสูงเป็นผู้ประกอบการขนาดกลางและขนาดย่อมที่ยังไม่มีการรวมกลุ่มที่เข้มแข็ง

3. เพิ่มบทบาทเชิงรุกร่วมกำหนดกติกาการค้าในเวทีระหว่างประเทศ โดยในบริบทที่ประเทศคู่ค้าเปลี่ยนกฎเกณฑ์และมาตรการอย่างต่อเนื่อง ไทยควรเพิ่มบทบาทในการมีส่วนร่วมกำหนดกติกา ทั้งใน WTO เวทีภูมิภาค และความร่วมมือทวิภาคี

แม้ไทยมีข้อจำกัดด้านงบประมาณในการอุดหนุนการแข่งขันขนาดใหญ่ได้ แต่ยังมีทางเลือกเชิงนโยบาย เช่น การอุดหนุนภาคบริการที่เป็นโครงสร้างพื้นฐานของภาคการผลิต (เช่น โลจิสติกส์และดิจิทัล) ซึ่งความตกลงว่าด้วยการอุดหนุนและมาตรการตอบโต้การอุดหนุน (Agreement on Subsidies and Countervailing Measures) ของ WTO ครอบคลุมเฉพาะสินค้า ไม่ได้ครอบคลุมบริการ จึงทำให้รัฐบาลสามารถดำเนินมาตรการอุดหนุนภาคบริการอย่างอิสระ ปราศจากความเสี่ยงในการถูกตอบโต้จากประเทศคู่ค้า

อย่างไรก็ดี ข้อจำกัดสำคัญยังคงอยู่ที่งบประมาณและความเหมาะสมเชิงนโยบายภายในประเทศ

4. ใช้ช่วงเวลานี้สร้างความร่วมมือด้านกฎระเบียบกับประเทศคู่ค้า โดยในช่วยที่หลายประเทศกำลังปรับยุทธศาสตร์เศรษฐกิจระหว่างประเทศและแสวงหาความร่วมมือใหม่ หากไม่เร่งสร้างความร่วมมือด้านกฎระเบียบและการค้าในช่วงเวลาที่เหมาะสม อาจเสียโอกาสและตกขบวนของการปรับตัวในระเบียบเศรษฐกิจโลกที่กำลังเปลี่ยนแปลงอย่างรวดเร็ว

ทั้งนี้ ไทยมีความตกลงการค้าเสรี (Free Trade Agreements: FTAs) ที่มีผลบังคับใช้แล้วจำนวน 14 ฉบับ และอีก 3 ฉบับที่อยู่ระหว่างรอการให้สัตยาบัน ซึ่งถือว่าสูงกว่าค่าเฉลี่ยของประเทศสมาชิกองค์การการค้าโลกโดยรวม และหาก FTA อีก 3 ฉบับมีผลบังคับใช้ จะทำให้ไทยมีจำนวน FTA ใกล้เคียงกับประเทศที่มีระดับการเปิดเสรีทางการค้าสูงอย่างเกาหลีใต้

อย่างไรก็ตาม จำนวน FTA ไม่ใช่ปัจจัยสำคัญที่สุด หากแต่ “ความลึก” ของความตกลงมีความสำคัญมากกว่า เนื่องจากไทยยังไม่มี FTA กับเศรษฐกิจขนาดใหญ่หลายแห่ง อาทิ สหรัฐอเมริกา สหภาพยุโรป สหราชอาณาจักร รวมถึงยังไม่ได้เข้าร่วมความตกลงที่ครอบคลุมและก้าวหน้าสำหรับหุ้นส่วนทางเศรษฐกิจภาคพื้นแปซิฟิก (CPTPP) ซึ่งถือเป็นความตกลงการค้าเสรีเชิงลึก ที่มีมาตรฐานสูงและครอบคลุมกฎระเบียบภายในประเทศในวงกว้าง

หลักฐานจากผลการศึกษาของ Dhingra et al. (2021) พบว่า ความตกลงการค้าเชิงลึกสามารถเพิ่มมูลค่าการค้าสินค้าได้ประมาณ 25% และการค้าบริการประมาณ 30% เมื่อเทียบกับความตกลงที่มีความลึกต่ำกว่า อีกทั้งยังเป็นปัจจัยสำคัญที่อธิบายสัดส่วนมากกว่า 40% ของผลประโยชน์ด้านสวัสดิการจากการเปิดเสรีการค้าโลกในช่วงหลังยุครอบอุรุกวัย

โดยทั่วไป ความตกลงการค้าเชิงลึกมักมีจำนวนข้อบท (provisions) ประมาณ 30–45 หัวข้อ ครอบคลุมประเด็นที่กว้างกว่าการลดภาษีศุลกากรและมาตรการที่มิใช่ภาษี เช่น การค้าบริการ การลงทุน นโยบายการแข่งขัน การจัดซื้อจัดจ้างภาครัฐ การค้าดิจิทัล และกฎระเบียบด้านมาตรฐาน ในขณะที่ FTA แบบดั้งเดิมมักมีข้อบทเพียงประมาณ 5–10 หัวข้อเท่านั้น ทั้งนี้ ความตกลงการค้าเสรีที่จัดทำหลังปี 2010 มีจำนวนข้อบทโดยเฉลี่ยมากกว่า 35 หัวข้อ สะท้อนแนวโน้มที่ความตกลงการค้าในยุคใหม่มีความครอบคลุมและมาตรฐานสูงขึ้น

จากข้อมูลในฐานข้อมูล Deep Trade Agreements Database ของธนาคารโลก ซึ่งมีการจัดหมวดหมู่ข้อบทของ FTA ไทยจำนวน 11 ฉบับ พบว่า ความตกลงการค้าเสรีของไทยมีจำนวนข้อบทเฉลี่ยประมาณ 15 หัวข้อต่อความตกลง ดังนั้น จึงมีช่องว่างในการพัฒนาความลึกของความตกลงการค้าของไทยให้ครอบคลุมประเด็นทางการค้ายุคใหม่ให้มากขึ้น

เศรษฐกิจโลกได้เข้าสู่ยุคการแข่งขันเชิงนโยบายอุตสาหกรรม ซึ่งมีผลต่อโครงสร้างเศรษฐกิจระยะยาว มากกว่ามาตรการภาษีแบบดั้งเดิม ดังนั้นไทยที่พึ่งพาการค้าต่างประเทศสูง การตั้งรับแบบเดิมอาจไม่เพียงพออีกต่อไป เพื่อรักษาความสามารถในการแข่งขันและใช้ประโยชน์จากการเปลี่ยนแปลงของเศรษฐกิจโลกได้อย่างมีประสิทธิภาพ จำเป็นต้องขยับสู่ยุทธศาสตร์เชิงรุกในเกมเศรษฐกิจโลกที่กติกากำลังเปลี่ยน

อ่านเนื้อหาอื่นเพิ่มเติม

กำเนิด “โลกาภิวัฒน์ใหม่” เมื่อระเบียบโลกตะวันตกกำลังพังทลาย