การค้าการลงทุน

การค้าการลงทุน

รายงานนโยบายการเงิน ไตรมาสที่ 1 ปี 2569 ของธนาคารแห่งประเทศไทย (ธปท.) ชี้ว่า ในช่วงที่ผ่านมาประเทศไทยสามารถดึงดูดการลงทุนโดยตรงจากต่างประเทศ (FDI) ได้มากขึ้น โดยในปี 2568 มูลค่า FDI เพิ่มสูงเป็นประวัติการณ์ที่ประมาณ 18,800 ล้านดอลลาร์สหรัฐ จากการลงทุนในภาคบริการ รวมถึงภาคอุตสาหกรรมสาขาคอมพิวเตอร์ อุปกรณ์อิเล็กทรอนิกส์ และเครื่องจักร

หากพิจารณาในช่วง 5 ปีที่ผ่านมา มูลค่า FDI เพิ่มสูงกว่าช่วง 5 ปีก่อนเกิดโควิด-19 ราว 1.8 เท่า ส่วนหนึ่งมาจากการลงทุนในภาคบริการสาขาสารสนเทศและการสื่อสาร รวมถึงดาต้าเซ็นเตอร์ (data center) ซึ่งเติบโตราว 50 เท่า เมื่อเทียบกับช่วงก่อนโควิด-19

สอดคล้องกับแนวโน้มการลงทุนในอาเซียน โดยกลุ่มสาขาที่ได้รับประโยชน์จาก FDI ในไทย มีลักษณะใกล้เคียงกับมาเลเซีย สะท้อนได้จากข้อมูลการส่งเสริมการลงทุนที่ขับเคลื่อนด้วยอุตสาหกรรมอิเล็กทรอนิกส์ และภาคบริการเหมือนกัน ขณะที่การลงทุนในอินโดนีเซีย การลงทุนส่วนใหญ่ยังกระจุกตัวในอุตสาหกรรมที่ใช้ทรัพยากรในประเทศ โดยเฉพาะโลหะ

ในเชิงปริมาณการเพิ่มขึ้นของ FDI ดังกล่าว ส่งผลให้สัดส่วน FDI ต่ออัตราการเติบโตเศรษฐกิจ (GDP) ของไทย ปรับเพิ่มขึ้นจาก 1.7% ในช่วงก่อนโควิดปี 2558 – 2562 มาอยู่ที่ 2.7% ในช่วงปี 2564 – 2568

สัดส่วนการส่งเสริมการลงทุนจากต่างประเทศ แบ่งตามสาขาอุตสาหกรรมและบริการ เปรียบเทียบในประเทศอาเซียน เฉลี่ย 3 ปีล่าสุด

FDI ไทยรั้งอันดับ 4 อาเซียน

อย่างไรก็ตาม เมื่อเปรียบเทียบกับอาเซียน ความสามารถในการแข่งขันและดึงดูด FDI ของไทยยังเป็นรองประเทศเพื่อนบ้าน สะท้อนจากสัดส่วน FDI ต่อ GDP ซึ่งยังอยู่ในอันดับที่ 4 ของอาเซียน ตามหลังสิงคโปร์ 27% เวียดนาม 4.3% และมาเลเซีย 3.9%

โดยสัดส่วน FDI ต่อ GDP ของสิงคโปร์ที่อยู่ในระดับสูงมาก ส่วนหนึ่งสะท้อนบทบาทของสิงคโปร์ในฐานะศูนย์การทางการเงิน (financial hub) ทั้งนี้ สิงคโปร์ เวียดนาม และมาเลเซีย ยังมีปัจจัยพื้นฐานที่เอื้อต่อการลงทุนมากกว่าไทย โดยเฉพาะด้านต้นทุนหรือคุณภาพแรงงาน กฎหมายที่เอื้ออ านวย และคุณภาพสถาบัน

ธุรกิจต่างชาตินำเข้าวัตถุดิบต่างประเทศสูง

การได้รับเงินลงทุนโดยตรงจากต่างประเทศเพิ่มขึ้นในช่วงที่ผ่านมา แม้ส่งผลให้ไทยมีส่วนร่วมในห่วงโซ่อุปทานโลกมากขึ้นจาก 44.1% ของมูลค่าส่งออกโดยรวมในปี 2558 เป็น 50.01% ในปี 2567

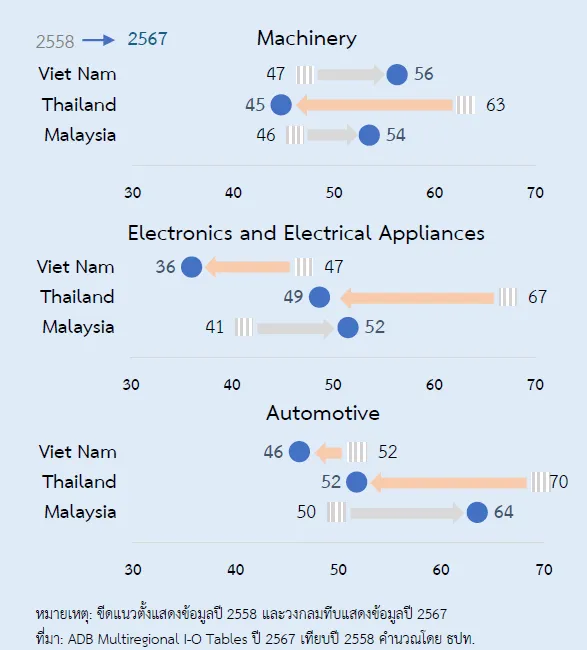

แต่ในเชิงคุณภาพ FDI ที่เพิ่มขึ้นในระยะหลัง ที่เป็นการลงทุนในอุตสาหกรรมใหม่ที่มีแนวโน้มสร้างมูลค่าเพิ่มในประเทศได้ลดลง เช่น อิเล็กทรอนิกส์ สัดส่วนมูลค่าเพิ่มภายในประเทศลดลงจาก 67% ในปี 2558 มาอยู่ที่ 49% ในปี 2569 เครื่องจักร สัดส่วนมูลค่าเพิ่มภายในประเทศ ลดลงจาก 63% เหลือ 45% และยานยนต์ ลดลงจาก 70% เหลือ 52% เนื่องจากธุรกิจต่างชาติที่เข้ามาลงทุนใช้วัตถุดิบและชิ้นส่วนจากต่างประเทศ (import content) ในสัดส่วนที่เพิ่มขึ้น โดยเฉพาะอุตสาหกรรมอิเล็กทรอนิกส์ ซึ่งต้องพึ่งพาชิ้นส่วนจากต่างประเทศเกินกว่าครึ่งหนึ่งของมูลค่าสินค้า

เปรียบเทียบสัดส่วนมูลค่าเพิ่มภายในประเทศ (Domestic Value Added) ต่อมูลค่าส่งออกรวมของอุตสาหกรรมใหม่ ระหว่างปี 2558 และปี 2567

นอกจากนี้ สัญชาตินักลงทุนมีผลต่อมูลค่าเพิ่มที่ประเทศได้รับ ซึ่งที่ผ่านมาโครงสร้างนักลงทุนจากต่างประเทศมีการเปลี่ยนแปลงค่อนข้างมากในช่วง 5 ปีก่อนโควิด โดยมูลค่าการลงทุนกว่าครึ่งมาจากญี่ปุ่น แต่ในช่วง 5 ปีหลังโควิดสัดส่วนากญี่ปุ่นลดลงเหลือเพียง 12% ขณะที่สัดส่วนการลงทุนจากจีนเพิ่มขึ้นจาก 12% เป็น 16% ในช่วงเวลาเดียวกัน

สำหรับการลงทุนของนักลงทุนจีน ส่วนใหญ่อยู่ในกลุ่มอุตสาหกรรมใหม่ เช่น ยานยนต์ไฟฟ้าที่ยังต้องพึ่งพาการนำเข้าสูง และเชื่อมโยงกับห่วงโซ่อุปทานภายในประเทศจำกัด เพราะยังอยู่ในระยะเริ่มต้นของการพัฒนาห่วงโซ่อุปทานในประเทศ ประกอบกับผู้ประกอบการไทยยังมีข้อจำกัดในการจัดหาวัตถุดิบและชิ้นส่วนเฉพาะทาง

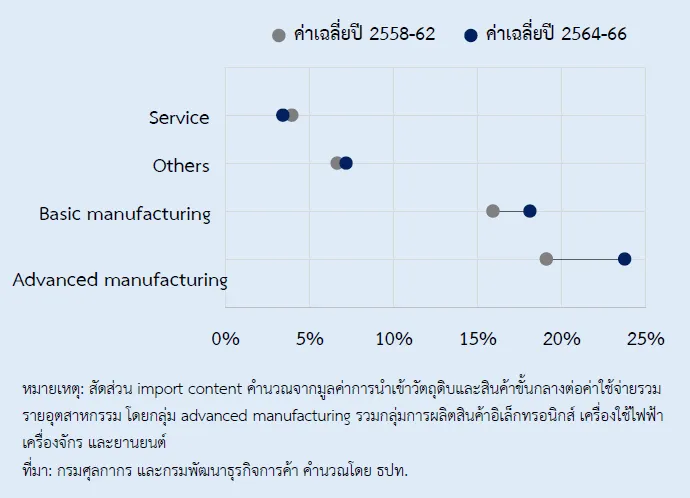

กราฟแสดงสัดส่วนวัตถุดิบนำเข้าต่อต้นทุนรวม แยกภาคอุตสาหกรรม เทียบปี 2564–2566 กับ 2558–2562 โดยกลุ่มอุตสาหกรรมการผลิตขั้นสูง (Advanced Manufacturing) มีแนวโน้มสูงขึ้น

ห่วงโซ่ผลิตไทยขยับไปปลายน้ำมากขึ้น

พัฒนาการการลงทุนดังกล่าวสอดคล้องกับตำแหน่งในห่วงโซ่การผลิตโลกของไทย ที่ขยับไปสู่ปลายน้ำมากขึ้นในปี 2567 เมื่อเทียบกับ 10 ปีก่อนหน้า โดยโครงสร้างอุตสาหกรรมใหม่ในไทยส่วนใหญ่กระจุกตัวในช่วงกลางน้ำถึงปลายน้ำ ได้แก่ การประกอบ การทดสอบและการบรรจุภัณฑ์

ขณะที่กิจกรรมต้นน้ำที่สร้างมูลค่าเพิ่มได้สูง ได้แก่ การออกแบบ การพัฒนาเทคโนโลยี และการผลิตวัตถุดิบสำคัญ ยังมีสัดส่วนน้อย ทำให้ผลดีจากการลงทุนในอุตสาหกรรมใหม่ต่อมูลค่าเพิ่มค่อนข้างจำกัด ขณะที่ผลดีต่อการจ้างงานก็จำกัดเช่นกันตามการลงทุนที่ใช้ทุนเข้มข้นมากขึ้น สะท้อนจากแนวโน้มสัดส่วนทุนต่อแรงงานที่เพิ่มขึ้นอย่างต่อเนื่อง

ดึง FDI อย่างเดียวไม่พอ ต้องยกระดับ “คุณภาพ”

โดยสรุป FDI เป็นแรงขับเคลื่อนที่สำคัญต่อเศรษฐกิจไทยทั้งในระยะสั้นผ่านการลงทุนและในระยะยาวผ่านการปรับโครงสร้างอุตสาหกรรม อย่างไรก็ตาม โจทย์เชิงนโยบายไม่ได้อยู่ที่ปริมาณเงินลงทุนเพียงอย่างเดียว หากแต่อยู่ที่การยกระดับ “คุณภาพ” ของ FDI เพื่อสร้างมูลค่าเพิ่มในประเทศ ทั้งการยกระดับทักษะแรงงานไทยให้รองรับอุตสาหกรรมสมัยใหม่และเพิ่มการจ้างงาน รวมถึงการเพิ่มการใช้วัตถุดิบในประเทศผ่านการยกระดับขีดความสามารถของ SMEs และการสร้างเครือข่ายห่วงโซ่อุปทาน เพื่อขยับตำแหน่งของไทยในห่วงโซ่การผลิตโลกไปสู่กิจกรรมที่สร้างมูลค่าเพิ่มสูงขึ้นได้อย่างยั่ง

ดิจิทิล-เครื่องใช้ไฟฟ้า ลงทุนสูงแต่ใช้วัตถุดิบในไทยน้อย

ข้อมูลจากสำนักงานคณะกรรมการส่งเสริมการลงทุน หรือ บีโอไอ (BOI) ทางทีม Policy Watch – Thai PBS พบว่า ในปี 2568 มีการอนุมัติให้การส่งเสริมการลงทุน 3,205 โครงการ มูลค่าเงินลงทุน 1.6 ล้านล้านบาท โดยอุตสาหกรรมที่มีมูลค่าเงินลงทุนสูงสุด 4 อันดับแรก ได้แก่ อุตสาหกรรมดิจิทัล 622,859 ล้านบาท รองลงมา เครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ 205,690 ล้านลาท ยานยนต์และชิ้นส่วน 89,357 ล้านบาท การเกษตรและแปรรูปอาหาร 83,959 ล้านบาท

การอนุมัติส่งเสริมการลงทุนจำแนกตามอุตสาหกรรมเป้าหมาย เปรียบเทียบในปี 2567 และปี 2568

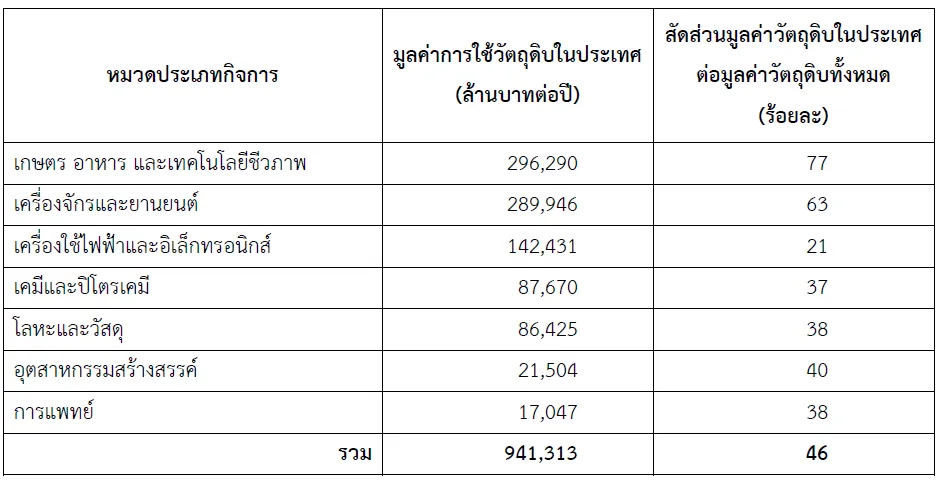

ทั้งนี้โครงการที่ได้รับอนุมัติทั้งหมด จะใช้วัตถุดิบในประเทศมูลค่า 941,313 ล้านบาทต่อปี คิดเป็นสัดส่วน 46% ของมูลค่าวัตถุดิบทั้งหมด โดยโครงการในหมวดเกษตร อาหาร และเทคโนโลยีชีวภาพ จะใช้วัตถุดิบในประเทศมากเป็นอันดับ 1 มูลค่าประมาณ 296,290 ล้านบาทต่อปี คิดเป็น 77% ของมูลค่าการใช้วัตถุดิบทั้งหมดในหมวดดังกล่าว องลงมาเป็นหมวดเครื่องจักรและยานยนต์ จะใช้วัตถุดิบในประเทศ 289,946 ล้านบาทต่อปี คิดเป็น 63% ของมูลค่าการใช้วัตถุดิบทั้งหมดในหมวดดังกล่าว และหมวดเครื่องใช้ไฟฟ้าและอิเล็กทรอนิกส์ จะใช้วัตถุดิบในประเทศ ประมาณ 142,431 ล้านบาทต่อปี คิดเป็น 21% ของมูลค่าการใช้วัตถุดิบทั้งหมดในหมวดดังกล่าว

มูลค่าการใช้วัตถุดิบในประเทศแยกหมวดประเภทกิจการ