การเงินการคลัง

การเงินการคลัง

สัปดาห์ที่ผ่านมา ทั่วโลกผ่อนคลายความกังวลจากสงครามการค้าได้เพียงไม่กี่ชั่วโมงเท่านั้น หลังจากศาลการค้าของรัฐบาลกลางสหรัฐอเมริกา มีคำสั่งยับยั้งการขึ้นภาษีของประธานาธิบดี โดนัลด์ ทรัมป์

แต่ในวันเดียวกัน ทรัมป์ ก็ได้ยื่นอุทธรณ์ต่อศาลอุทธรณ์ และศาลก็ออกคำสั่งคุ้มครองชั่วคราวระหว่างพิจารณาคำอุทธรณ์ของรัฐบาล จึงทำให้ ทรัมป์ ยังคงสามารถเก็บภาษีต่อได้จนกว่าจะมีคำตัดสินใหม่ออกมา

แต่สุดท้ายคงต้องไปจบกันที่ศาลสูงสหรัฐฯ ที่จะต้องใช้เวลาอีกสักระยะ แต่หลายฝ่ายเริ่มมีความหวังว่ามาตรการภาษีตอบโต้ของทรัมป์ อาจต้องเจออุปสรรคอีกหลายเรื่อง หรือในที่สุดอาจไม่สามารถดำเนินการต่อได้

KKP Research โดยเกียรตินาคินภัทร ประเมินว่า การเก็บภาษีตอบโต้ของทรัมป์ เป็นอาการของปัญหาเบื้องหลังในเศรษฐกิจสหรัฐฯ ที่ใหญ่กว่านั้น ซึ่งจำเป็นต้องได้รับการแก้ไขในที่สุด และการที่ศาลเข้ามายับยั้งก็อาจไม่เป็นผลดีต่อไทย

แก้ปัญหาเศรษฐกิจสหรัฐฯ ต้นตอกำแพงภาษี

ต้นตอสาเหตุที่แท้จริงที่ ทรัมป์ ต้องใช้นโยบายขึ้นภาษี คือ การขาดดุลการค้าของสหรัฐฯ ที่เชื่อมโยงไปยังการขาดดุลการคลัง หรือที่เรียกว่า Twin deficits โดยปัญหานี้อาจเชื่อมโยงไปถึงความน่าเชื่อถือของเงินดอลลาร์สหรัฐฯ

ปัจจุบันการขาดดุลการค้าของสหรัฐฯ มีแนวโน้มเพิ่มขึ้นต่อเนื่อง ซึ่งมีมูลค่าสูงถึงกว่า 1 ล้านล้านดอลลาร์สหรัฐฯ ต่อปี หากสหรัฐฯ ไม่มีมาตรการลดการขาดดุลที่ชัดเจน ก็จะต้องก่อหนี้เพิ่มขึ้นเรื่อย ๆ เพื่อจ่ายค่านำเข้าสินค้าจากการขาดดุลในระดับสูง ซึ่งปัญหาการขาดดุลการค้าจะนำไปสู่ปัญหาการขาดดุลทางการคลังตามมา หรือทางเศรษฐศาสตร์เรียกว่า การขาดดุลแฝด (Twin Deficit)

ในกรณีที่เศรษฐกิจสหรัฐฯ เติบโตใกล้เคียงกับปัจจุบัน ระดับการขาดดุลตอนนี้จะทำให้หนี้สาธารณะของสหรัฐฯ เพิ่มสูงขึ้นอย่างต่อเนื่องและรวดเร็ว จากระดับ 122% ต่อ GDP ที่สูงอยู่แล้วในปัจจุบัน ก็จะสูงขึ้นไปอีกเป็น 156% ในปี 2578 และจะไม่สามารถปรับลดลงได้ในระยะยาว

สถานการณ์ดังกล่าวจึงเป็นประเด็นที่นักลงทุนมีความกังวลต่อความน่าเชื่อถือในการชำระหนี้ของรัฐบาลสหรัฐฯ (เริ่มไม่เชื่อมั่นในการจ่ายคืนหนี้ของรัฐบาล) ซึ่งอาจทำให้เกิดการด้อยค่าของค่าเงินดอลลาร์สหรัฐฯ ในระยะยาวตาม

ดังนั้น รัฐบาลสหรัฐฯ จะต้องพยายามจัดการกับปัญหานี้ โดยนโยบายที่สามารถทำได้เพื่อบรรเทาปัญหาการขาดดุลดังกล่าว คือ ภาษีนำเข้า ที่ถูกนำมาใช้เป็นเครื่องมือในการต่อรองข้อตกลงทางการค้า เพื่อดึงภาคการผลิตกลับประเทศ และเพิ่มการจัดเก็บรายได้เข้ารัฐบาลมากขึ้น

- สหรัฐฯ ต้องการลดการขาดดุลการค้าโดยการให้ประเทศคู่ค้าเปิดตลาดหรือซื้อสินค้าจากสหรัฐฯ มากขึ้น

- ลดสัดส่วนหนี้สาธารณะโดยการเพิ่มการเติบโตภายในประเทศผ่านการดึงการลงทุนในภาคการผลิตและลดกฎเกณฑ์ที่จำกัดการเติบโต

ศาลเบรกภาษี”ทรัมป์”เสี่ยงเจรจาลากยาว

คำสั่งของศาลการค้าสหรัฐฯ ที่หวังจะยับยั้งการขึ้นภาษีของทรัมป์นั้น นอกจากจะไม่ได้เปลี่ยนนโยบายการค้าสหรัฐฯ แล้ว ยังอาจทำให้ ทรัมป์ พยายามเลี่ยงไปหาช่องทางอื่นที่ทำได้ เพื่อแก้ไขปัญหาการขาดดุลแฝดของสหรัฐฯ ที่ทวีความรุนแรงมากขึ้น โดยมาตรการภาษีการค้าจึงยังเป็นเครื่องมือสำคัญอยู่ แต่อาจทำให้การเจรจาของไทยมีความซับซ้อนมากขึ้นกว่าเดิม

ตามกฎหมายสหรัฐฯ ประธานาธิบดียังมีอำนาจอื่นในการขึ้นภาษีนำเข้ากับประเทศคู่ค้าที่เกินดุลการค้ากับสหรัฐฯ ได้ เช่น มาตรา 122 กฎหมายการค้าปี 2517 (Trade Act of 1974) ให้อำนาจประธานาธิบดีขึ้นภาษี 15% เป็นระยะเวลา 150 วันได้ ในกรณีหากสหรัฐฯ เผชิญปัญหาดุลชำระเงิน ในระหว่างนั้น ทรัมป์ ก็สามารถให้ผู้แทนการค้าสหรัฐฯ (USTR) เริ่มการสอบสวนการค้าที่ไม่เป็นธรรมของประเทศคู่ค้า เพื่อเป็นเหตุผลในการใช้มาตรา 301 ตั้งกำแพงภาษีในกลุ่มสินค้าสำคัญ เป็นต้น ซึ่งภาษีนำเข้าที่ขึ้นกับจีนในหลายสินค้าก็อาศัยกฎหมายมาตรานี้

หากสุดท้ายศาลสูงสหรัฐฯ มีคำสั่งไม่ให้ขึ้นภาษีนำเข้า ทรัมป์ ก็ยังสามารถขึ้นภาษีนำเข้าได้โดยผ่านกระบวนการรัฐสภาซึ่งเป็นผู้ที่มีอำนาจเก็บภาษีการค้าที่แท้จริงตามรัฐธรรมนูญ และพรรครีพับลิกันก็ยังครองเสียงข้างมากในทั้ง 2 สภาอยู่ แม้กระบวนการนี้อาจระยะเวลาก็ตาม ในกรณีนี้การให้ศาลสหรัฐฯ เข้ามาแทรกแซงเพื่อหยุดภาษีนำเข้าก็จะทำได้ยากขึ้นในระยะยาว โดยทั้งหมดจะขึ้นอยู่กับทิศทางนโยบายการค้าของสหรัฐฯ

KKP ประเมินว่า คำสั่งศาลอาจยิ่งทำการเจรจาการค้ากับประเทศคู่ค้ารวมถึงไทย มีความไม่แน่นอนยาวนานมากขึ้น เพราะก่อนหน้านี้การเจรจาควรจะสามารถทำได้ในเวลาประมาณ 1 ปี แต่หากการขึ้นภาษีนำเข้าและการเจรจาถูกบังคับให้ต้องเข้ากระบวนการรัฐสภา ก็อาจทำให้ภาษีที่ถูกปรับขึ้นต่อประเทศคู่ค้าจะปรับลดลงได้ยากขึ้น เพราะต้องผ่านสภาก่อน ทำให้การเจรจาอาจลากยาวเกินกว่า 1 ปีได้

ปรับสมดุลการค้าโลกใหม่

ปัญหาหลักของการค้าโลกในปัจจุบันไม่เหมือนสงครามการค้าแบบในอดีตสมัยปี 2473 (ค.ศ.1930) แต่เป็นความไม่สมดุลทางการค้าระหว่างประเทศผู้ซื้อกับประเทศผู้ขาย หรือความไม่สมดุลระหว่างประเทศที่บริโภคมากเกินไป (over-consume) กับ ประเทศที่บริโภคน้อยเกินไป (under-consume)

ปัจจัยที่ทำให้สถานการณ์เศรษฐกิจปัจจุบันแตกต่างจากอดีต เพราะในอดีตประเทศเศรษฐกิจหลักส่วนใหญ่มีการเกินดุลทางการค้า เมื่อเศรษฐกิจโลกชะลอตัวลง ทุกประเทศที่เป็นผู้ขายจึงตั้งกำแพงภาษีและลดค่าเงิน เพื่อช่วงชิงส่วนแบ่งตลาดโลก ซึ่งเรียกได้ว่าเป็นสงครามระหว่างผู้ขายหลายราย

แต่ในปัจจุบัน สหรัฐฯ เป็นผู้ซื้อรายใหญ่ของโลกสะท้อนจากการขาดดุลทางการค้าของสหรัฐฯ ที่อยู่ในระดับสูงที่สุดในโลก แต่การที่ขาดดุลการค้าในระดับสูง พร้อมกับการก่อหนี้มากขึ้นอย่างต่อเนื่อง สะท้อนว่าเศรษฐกิจสหรัฐฯ กำลังมีการบริโภคโดยรวมมากเกินไป ในทางตรงกันข้ามประเทศคู่ค้าของสหรัฐฯ โดยเฉพาะจีนมีการเกินดุลทางการค้าเพิ่มสูงขึ้นอย่างต่อเนื่องและอยู่ในระดับที่สูงที่สุดเป็นประวัติการณ์ ซึ่งเกิดจากอุปสงค์ (ความต้องการบริโภค) ในประเทศมีความอ่อนแอ ทำให้หากจีนต้องการขยายภาคการผลิตต่อเนื่องในอนาคต จำเป็นต้องอาศัยตลาดต่างประเทศเป็นแหล่งรับซื้อสินค้า ซึ่งสะท้อนว่าเศรษฐกิจจีนและประเทศอื่น ๆ ในโลกมีการบริโภคที่น้อยเกินไป

เรื่องนี้เป็นประเด็นสำคัญที่สหรัฐฯ กำลังเน้นย้ำว่าในระยะยาวประเทศคู่ค้าโดยเฉพาะจีนควรปรับสมดุลทางเศรษฐกิจโดยการเพิ่มอุปสงค์ในประเทศให้มากขึ้น เพื่อลดความไม่สมดุลของการค้าโลกโดยเฉพาะระหว่างสหรัฐฯ กับจีน

อย่างไรก็ตาม การจะร่วมมือกันไปให้ถึงจุดนั้นได้ ก็คงไม่ใช่เรื่องที่สามารถทำได้ในระยะเวลาอันสั้น เพราะการปรับโครงสร้างเศรษฐกิจอาจส่งผลกระทบต่อผู้มีส่วนได้ส่วนเสียที่ต่างกันไปในแต่ละกลุ่ม ซึ่งทำให้อาจมีเสียงคัดค้านในระหว่างเกิดการเปลี่ยนแปลงได้

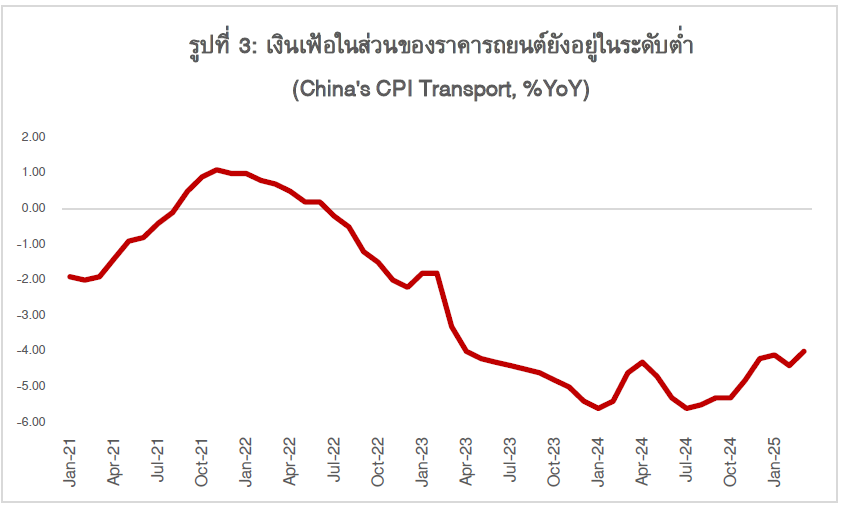

สินค้าจีนทะลักไทยเสี่ยงเงินฝืด

การเจรจาการค้าระหว่างสหรัฐฯ กับจีน คาดว่าจะมีอุปสรรคในระยะสั้นและอาจใช้เวลานานกว่าจะบรรลุข้อตกลงจนนำไปสู่การปรับสมดุลเศรษฐกิจในระยะยาว เพราะมีหลายเรื่องที่เป็นประเด็นอ่อนไหว ทั้งเรื่องการค้าไม่เป็นธรรม ความขัดแย้งทางภูมิรัฐศาสตร์ เทคโนโลยี ค่าเงิน ทรัพย์สินทางปัญญา เป็นต้น

ในระยะต่อไปจึงมีโอกาสสูงที่สหรัฐฯ จะใช้ภาษีนำเข้าเพื่อเพิ่มอำนาจการต่อรองหรือปกป้องอุตสาหกรรมในประเทศที่อ่อนไหวจากสินค้าจีน แต่ในระหว่างนั้นคาดว่าจีนจะกระจายตลาดสินค้าที่เคยส่งออกไปสหรัฐฯ เปลี่ยนไปส่งออกสินค้าไปประเทศอื่น ๆ ทั่วโลกเพิ่มขึ้นต่อเนื่อง จากกำลังการผลิตส่วนเกินของจีนที่ยังมีอยู่ (ผลิตล้นเกินความต้องการในประเทศ) โดยเฉพาะในตลาดอาเซียนรวมทั้งไทย เพราะแนวโน้มมีอำนาจต่อรองในการขึ้นภาษีนำเข้าต่ำ

หากผู้ผลิตจีนยังคงลดราคาสินค้าเพื่อส่งออกมายังตลาดไทย สิ่งที่ต้องกังวล คือ ความเสี่ยงต่อการแข่งขันทางด้านราคาต่อผู้ผลิตไทยจะยิ่งเร่งตัวขึ้นไปอีก และอาจส่งผลกระทบรุนแรงขึ้น โดยทำให้กิจกรรมในภาคการผลิตและการจ้างงานในประเทศหดตัวลงแรง

ดังนั้น แม้ความเสี่ยงจากภาษีทรัมป์ต่อไทยจะลดลงจากความพยายามของภาครัฐในการเจรจาข้อตกลงการค้า แต่ประเด็นที่น่ากังวลสำหรับเศรษฐกิจไทยในระยะยาว คือ แรงกดดันทางด้านเงินฝืดต่อเศรษฐกิจไทยที่น่าจะยังเพิ่มสูงขึ้นหากรัฐบาลไม่มีมาตรการรองรับผลกระทบต่อธุรกิจและการจ้างงานจากกำลังการผลิตส่วนเกินของจีนที่เข้ามาตีตลาดในไทย

สอดคล้องกับข้อมูลของสำนักนโยบายและยุทธศาสตร์การค้า (สนค.) กระทรวงพาณิชย์ ที่รายงานอัตราเงินเฟ้อทั่วไปของไทย เดือน พ.ค. ปรับลดลง -0.57 YoY ถือเป็นการลดลงเป็นเดือนที่ 2 ติดต่อกัน ซึ่งมีปัจจัยมาจากการลดลงของราคาสินค้าในกลุ่มอาหารสด โดยเฉพาะผักสด และผลไม้สด จากผลผลิตที่เข้าสู่ตลาดมากขึ้นตามสภาพอากาศที่เอื้ออำนวย รวมถึงการปรับลดลงของราคาสินค้าในกลุ่มพลังงาน ได้แก่ ค่าไฟฟ้า แก๊ซโซฮอลล์ และน้ำมันเบนซิน ตามทิศทางราคาน้ำมันในตลาดโลก

ทั้งนี้กระทรวงพาณิชย์ ได้ปรับคาดการณ์อัตราเงินเฟ้อทั่วไปปี 68 จากเดิมอยู่ระหว่าง 0.3 – 1.3% เป็นระหว่าง 0.0 – 1.0% (ค่ากลาง 0.5%) เพื่อให้สอดคล้องกับสถานการณ์เศรษฐกิจในปัจจุบัน และหากสถาณการณ์เปลี่ยนแปลงอย่างมีนัยยะสำคัฐจะมีการทบทวนอีกครั้ง

วิจัยกรุงศรีประเมินอัตราเงินเฟ้อในช่วงที่เหลือของปี 68 มีแนวโน้มที่จะยังอยู่ในระดับต่ำ โดยมีปัจจัยหลักจากราคาพลังงานที่ยังอยู่ในระดับต่ำเมื่อเทียบกับปีก่อนหน้า ประกับกับมาตรการภาครัฐในการตรึงราคาค่าไฟฟ้าและก๊าซหุงต้ม รวมทั้งสภาพอากาศที่เอื้ออำนวยในปีนี้หนุนให้ผลผลิตภาคเกษตรออกสู่ตลาดมากขึ้น นอกจากนี้ อุปสงค์ในประเทศมีแนวโน้มอ่อนแอ สะท้อนจากการบริโภคภาคเอกชนลดลงต่อเนื่อง และความเชื่อมั่นผู้บริโภคที่อยู่ในระดับต่ำ ทั้งนี้ คาดอัตราเงินเฟ้อทั่วไปเฉลี่ยทั้งปี 2568 จะอยู่ที่ 0.6% ซึ่งต่ำกว่าขอบล่างของกรอบเงินเฟ้อเป้าหมายของทางการต่อเนื่องเป็นปีที่สอง

เงินฝืดกดดันเศรษฐกิจจีน

เงินเฟ้อจีนเดือน พ.ค.68 ปรับลดลง -0.1% จากช่วงเดียวกันของปีก่อน (YoY) แม้จะมีวันหยุดยาว Golden week ของจีนช่วงวันที่ 1-5 พ.ค. แต่เงินเฟ้อในส่วนของภาคบริการที่เพิ่มขึ้นยังไม่สามารถชดเชยแรงกดดันจากการปรับลดลงของราคาอาหาร และราคาสินค้าได้ ขณะที่ราคาผู้ผลิตยังคงปรับลดลงติดต่อกันเป็นเดือนที่ 32

ศูนย์วิจัยกสิกรไทย วิเคราะห์สาเหตุที่เงินเฟ้อจีนมีแนวโน้มอยู่ในระดับต่ำตลอดปี 2568 เนื่องจาก

1. ผลของมาตรการซื้อของเก่าและของใหม่ (Trade in program) เริ่มส่งผลบวกต่อการจับจ่ายใช้สอยของครัวเรือนลดลง เนื่องจากประเภทของสินค้าในมาตรการเป็นสินค้าคงทน เช่น รถยนต์ เป็นต้น อีกทั้งงบประมาณของรัฐบาลท้องถิ่นในการอุดหนุนโครงการดังกล่าวเริ่มมีจำกัด

2. สงครามราคาในบางกลุ่มสินค้า เช่น รถยนต์ไฟฟ้า จะยังกดดันเงินเฟ้อให้อยู่ในระดับต่ำ โดยอัตราเงินเฟ้อในส่วนของราคารถยนต์ยังคงปรับลดลง ล่าสุดแบรนด์รถยนต์ไฟฟ้ารายใหญ่ของจีนได้ประกาศปรับลดราคารถยนต์ไฟฟ้าถึง 22 รุ่น สูงสุดถึง 34%

3. สงครามการค้ารอบใหม่จะยิ่งกดดันการจับจ่ายใช้สอยในประเทศ และระดับราคาสินค้า แม้จะมีการเจรจาปรับลดภาษีตอบโต้แบบเท่าเทียม (Reciprocal tariffs) ระหว่างสหรัฐฯ และจีน เมื่อ 12 พ.ค. แต่คาดว่าจะเข้ามาช่วยลดแรงกดดันได้ในระยะสั้น ขณะที่ภาคการผลิตยังมีแนวโน้มชะลอลงกดดันต่อการจ้างงาน และแนวโน้มการใช้จ่ายในประเทศ

ศูนย์วิจัยกสิกรไทย ประเมินว่า ความเสี่ยงเรื่องเงินฝืดจะเป็นปัจจัยกดดันสำคัญต่อเศรษฐกิจจีนตลอดทั้งปี 2568 โดยคาดว่าทางการจะมีมาตรการออกมาสนับสนุนให้เกิดการจับจ่ายใช้สอยเพิ่มเติม แต่ระดับของมาตรการคาดไม่เพียงพอ เนื่องจากระดับรายได้และการจ้างงานได้รับผลกระทบจากสงครามการค้ารอบใหม่

“ภาวะเงินฝืด”คืออะไร

ธนาคารแห่งประเทศไทย (ธปท.) อธิบายถึง ภาวะเงินฝืด (Deflation) เป็นภาวะที่ระดับราคาสินค้าและบริการโดยรวมในประเทศปรับลดลงอย่างต่อเนื่อง พร้อม ๆ กับกิจกรรมทางเศรษฐกิจที่หดตัวลง

องค์ประกอบสำคัญที่การันตีว่าเป็นภาวะเงินฝืด คือ เมื่ออัตราเงินเฟ้อที่ติดลบมาจากการลดลงของระดับราคาสินค้าและบริการทั่วไป ไม่ใช่เฉพาะกลุ่มใดกลุ่มหนึ่ง นอกจากนี้เหตุการณ์ดังกล่าวต้องเกิดขึ้นติดต่อกันเป็นเวลานาน และมีผลทำให้ประชาชนคาดว่าราคาสินค้าและบริการทั่วไปจะปรับลดลงต่อไปอีกในอนาคต จึงตัดสินใจชะลอการใช้จ่ายและการลงทุนออกไปเรื่อย ๆ เพื่อรอให้ราคาลดต่ำลงไปอีก (หมายความว่า เมื่อคนคิดว่าราคาสินค้าและบริการจะลดลงอีกในอนาคต ก็จะจำกัดการใช้จ่ายในปัจจุบัน เพื่อไปรอใช้จ่ายในอนาคต)

หลักเกณฑ์การพิจารณาว่าอัตราเงินเฟ้อจะต้องอยู่ต่ำกว่า 0 ติดต่อกันเป็นนานเท่าไหร่นั้น ยังไม่มีข้อสรุปที่ชัดเจน แต่โดยทั่วไปการที่อัตราเงินเฟ้อต่ำกว่า 0 ติดต่อกันระยะเวลาสั้น ๆ จะยังไม่ถือว่าเกิดภาวะเงินฝืด

ทั้งนี้สาเหตุที่ทำให้เกิดภาวะเงินฝืดจะมาจากภาวะเศรษฐกิจถดถอยและความเชื่อมั่นที่อ่อนแอ ทำให้การใช้นโยบายการเงินเพื่อช่วยกระตุ้นเศรษฐกิจมีประสิทธิผลน้อยลง เพราะแม้อัตราดอกเบี้ยจะอยู่ในระดับต่ำมาก แต่ประชาชนก็ยังไม่อยากใช้จ่ายอยู่ดี

ไทยเสี่ยงเงินฝืดแค่ไหน?

หากยึดคามคำนิยาม “เงินฝืด“ ก็ยังไม่ถือว่าไทยอยู่ในภาวะเช่นนั้น แต่หากพิจารณาจากหลายปัจจัย อาจทำให้เราต้องระมัดระวังมากขึ้น เพราะขณะนี้เศรษฐกิจไทยเริ่มย่ำแย่ลง โดยเฉพาะรายได้จากท่องเที่ยว ซึ่งเป็นรายได้สำคัญเริ่มมีปัญหามากขึ้น อีกทั้งเงินเฟ้อของไทยในเดือนพ.ค.ที่ผ่านมา ติดลบเป็นเดือนที่ 2 ติดต่อกัน

ทั้งนี้ อัตราเงินเฟ้อทั่วไป เดือน พ.ค. 68 อยู่ที่ -0.57% ติดลบต่อเนื่องจากเดือนก่อนซึ่งอยู่ที่ -0.22% โดยเป็นผลจากการลดลงของระดับราคาสินค้าในกลุ่มอาหารสด โดยเฉพาะกลุ่มผักสดและผลไม้สด ตามปริมาณผลผลิตที่สูงขึ้นจากสภาพอากาศที่เอื้ออำนวยต่อการเพาะปลูก และราคาพลังงานที่ต่ำกว่าปีก่อน จากอุปสงค์ในตลาดโลกที่แผ่วลง ด้านอัตราเงินเฟ้อพื้นฐานยังอยู่ในระดับต่ำที่ 1.09% ทรงตัวใกล้เคียงเดือนก่อนที่ 0.98%

Krung Thai COMPASS ประเมินว่า ทิศทางเงินเฟ้อของไทยระยะข้างหน้า ยังมีโมเมนตัมที่อ่อนแรง ปัจจัยหลักจากอุปสงค์ภายในประเทศซึ่งมีสัญญาณแผ่วลงจากความเชื่อมั่นผู้บริโภคที่ปรับตัวดลง ทิศทางราคาพลังงานโลก และต้นทุนผลิตสินค้าและบริการภายในประเทศที่มีแนวโน้มลดลง

สัญญาณจากเงินเฟ้อลดลงต่อเนื่องเป็นเดือนที่ 2 จึงเป็นเรื่องที่ไม่อาจมองข้ามได้ และ หากเป็นไปตามที่ KrungThai COMPASS ประเมินไว้ว่า “อุปสงค์” มีสัญญาณแผ่วลง แต่อุปทานจากจีนทะลักมากขึ้นจากสงครามกาารค้า และผลสุดท้ายก็จะกระทบธุรกิจไทย ซึ่งขณะนี้ยังมีความไม่แน่นอนสูงว่าจะสิ้นสุดตตรงไไหน

นับว่าเป็นสัญญาณเริ่มตนของหลายสิ่งหลายอย่างจะตามมา แต่รัฐบาลและหน่วยงานด้านเศรษฐกิจคิดหรือยังว่าจะแก้กันอย่างไร? หรือเพียงแค่ “ติดตามอย่าางใกล้ชิด”?

ที่มา : KKP Research โดยเกียรตินาคินภัทร / ศูนย์วิจัยกสิกรไทย / ธนาคารแห่งประเทศไทย (ธปท.)

อ่านเนื้อหาอื่น