สังคม คุณภาพชีวิต

สังคม คุณภาพชีวิต

ประกันสังคมถือเป็นกองทุนที่มีขนาดใหญ่มากสุดในประเทศไทย ณ สิ้นปี 68 มีมูลค่าเงินลงทุน 2.85 ล้านล้านบาท โดยลงทุนในสินทรัพย์เสี่ยง 30.99% และสินทรัพย์มั่งคงสูง 69.01% ซึ่งแบ่งเป็นการลงทุนในประเทศ 60.47% และต่างประเทศ 39.53%

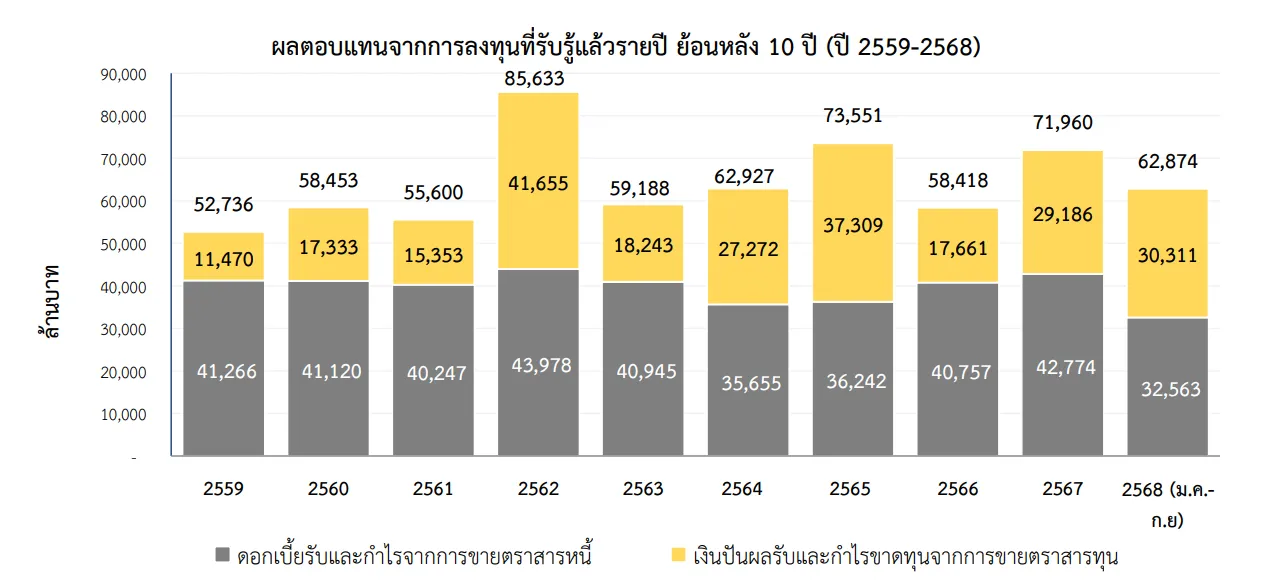

ตลอดปีที่ผ่านมากองทุนสร้างผลตอบแทนจากการลงทุนมูลค่ากว่า 80,000 ล้านบาท หรือคิดเป็นอัตรา 6.1% ของพอร์ตลงทุน

ตัวเลขดังกล่าวที่เกิดขึ้นเป็นรายงานของสำนักงานประกันสังคม ที่สื่อสารออกมาเพียงฝ่ายเดียว ท่ามกลางข้อกังขาของสังคมและสื่อมวลชนในประเด็นความโปร่งใสในการบริหารจัดการกองทุน เนื่องจากที่ผ่านมาสำนักงานประกันสังคมแทบไม่เคยเปิดเผยข้อมูลรายละเอียดต่อสาธารณะ ทั้ง ๆ ที่เงินทั้งหมดในกองทุนนี้มาจากแรงงานในระบบทั่วประเทศกว่า 24 ล้านคน ใน 3 มาตรา คือ มาตรา 33 มาตรา 39 และมาตรา 40

พอร์ตลงทุนไม่ได้ตีมูลค่าตามราคาตลาด

แต่ล่าสุดมีการเปิดเผยข้อมูลรายละเอียด ถึงหลักการทางบัญชีของกองทุนประกันสังคม จาก ภัณฑิรา เวอร์การา อนุกรรมการที่ปรึกษาการลงทุนสินทรัพย์นอกตลาด กองทุนประกันสังคม และเป็นอดีตผู้จัดการความมั่งคั่ง (Private wealth manager) ของโกลด์แมนแซกส์ (Goldman Sachs) สิงคโปร์

ภัณฑิรา เล่าว่า การรายงานผลตอบแทนการลงทุนของกองทุนประกันสังคมไทย คือ อีกหนึ่งในปัญหาที่บอร์ดลงทุนเล็งเห็นและให้คำแนะนำมาตลอด 20 เดือนที่ผ่านมา แต่ขาดอำนาจสั่งการจากฝ่ายบริหาร จึงยังคงไม่สามารถเปลี่ยนแปลงอะไรได้

ทั้งนี้ ระบบการรายงานผลตอบแทนของกองทุนประกันสังคมไทยในปัจจุบันยังเป็น Statutory reporting (การจัดทำและส่งรายงานทางการเงินตามกฎหมายกำหนด) ตามมาตรฐานการบัญชีไทย โดยมีลักษณะสำคัญ คือ

- เน้นการรับรู้กำไร–ขาดทุนที่เกิดขึ้นจริง (realized)

- ไม่สะท้อนมูลค่าทางเศรษฐกิจที่แท้จริงของพอร์ต (Economic value / Mark-to-market) หรือ ไม่ได้ตีราคาสินทรัพย์ตามราคาตลาดในปัจจุบัน

- ไม่รายงานผลการดำเนินงานบนฐานสินทรัพย์ของทั้งกองทุน

ในขณะที่ กองทุนบำเหน็จบำนาญชั้นนำทั่วโลก จะมีแนวทางที่แตกต่างออกไป เช่น กองทุนบำเหน็จบำนาญของรัฐบาลนอร์เวย์ กองทุนบำเหน็จบำนาญของรัฐบาลญี่ปุ่น บริษัทลงทุนของรัฐบาลสิงคโปร์ และบริการบำนาญแห่งชาติของเกาหลีใต้ เป็นต้น

รับรู้กำไร 8 หมื่นล้าน แต่หายไป 9.6 หมื่นล้าน

กรณีผลตอบแทนจากการลงทุนในปี 68 ที่กองทุนประกันสังคมรายงานว่ารับรู้กำไร 80,000 ล้านบาท คิดเป็นสัดส่วน 6.31% ของพอร์ตการลงทุนทั้งหมด อดีตผู้จัดการความมั่งคั่งโกลด์แมนแซกส์ฯ มองตัวเลขดังกล่าวไม่สามารถตีความเป็นผลตอบแทนของกองทุนทั้งหมดได้

กองทุนประกันสังคมมีสินทรัพย์ลงทุนรวมประมาณ 2.8 ล้านล้านบาท หากผลตอบแทนของกองทุนทั้งหมดอยู่ที่ 6.31% จริงตามเอกสารรายงาน ผลตอบแทนในเชิงเศรษฐกิจก็ควรอยู่ที่ประมาณ 176,680 ล้านบาท กล่าวคือ มีผลตอบแทนขาดหายไป 96,680 ล้านบาท เนื่องจากหลักเกณฑ์ Realized return/Loss recognition only (กำไรหรือขาดทุนที่จะรับรู้เฉพาะเมื่อมีการขายหรือปิดสถานะแล้วเท่านั้น) ซึ่งไม่เป็นไปตามหลักสากลและทำให้เกิดความสับสน

ดังนั้น ผลที่ตามมา คือ ผลตอบแทนที่รับรู้ไม่ครอบคลุมผลตอบแทนของกองทุนทั้งหมด ในกรณีที่มี Unrealized gain (กำไรเกิดขึ้นจริงตามมูลค่าตลาด แต่ยังไม่ได้ขาย) และก็อาจดูเกินจริงหากมี Unrealized loss (ขาดทุนที่เกิดขึ้นจริงตามมูลค่าตลาด แต่ยังไม่ได้ขาย) ตัวเลขผลตอบแทนจึงสะท้อนจังหวะการขายสินทรัพย์มากกว่าประสิทธิภาพการบริหารพอร์ตโดยรวม จึงไม่สามารถใช้ประเมินสภาพที่แท้จริงของกองทุนได้

เหตุผลที่ Mark-to-Market reporting (การปรับมูลค่าของหลักทรัพย์ให้เป็นจริงตามราคาตลาดล่าสุด) มีความจำเป็น เพื่อประเมินผลตอบแทนบนฐานสินทรัพย์ทั้งหมดของกองทุน และแสดงมูลค่าที่แท้จริง ณ เวลานั้น อีกทั้งยังทำให้เห็นความเสี่ยงและความผันผวนของมูลค่าสินทรัพย์ได้ชัดเจนขื้น

ประเด็นที่อาจจะโยงมาต่อเนื่อง โดยเฉพาะในส่วนของสินทรัพย์นอกตลาดที่โดยธรรมชาติของสินทรัพย์ประเภทนี้ไม่มี Mark-to-Market อย่างสม่ำเสมอ เช่น อสังหาริมทรัพย์ โครงสร้างพื้นฐาน และการลงทุนทางเลือกยิ่งต้องชัดเจน ว่าจะใช้ต้นทุนเดิมหรือราคาประเมิน ความถี่ในการประเมินมูลค่า และสมมติฐานสะท้อนสภาพตลาดจริงหรือไม่

“การประเมินที่ไม่สอดคล้องกันก่อให้เกิด Valuation asymmetry (การวัดมูลค่าไม่เท่ากันสองด้าน) และบดบังความเสี่ยงที่แท้จริงของพอร์ต”

รายงานข้อมูลประกันสังคมไม่เรียลไทม์

ข้อสรุป Statutory reporting มาตรฐานการบัญชีไทย บอกข้อมูลเพียงว่า กองทุนรับรู้กำไรจากสินทรัพย์ที่ขายแล้วเท่าใด ในขณะที่ Mark-to-Market reporting บอกข้อมูลได้ว่ากองทุนทั้งหมดมีมูลค่าแท้จริงเท่าใด (มูลค่าตามราคาตลาดในปัจจุบัน) สำหรับกองทุนประกันสังคมซึ่งเป็นกองทุนระยะยาวและมีขนาดใหญ่มาก ภัณฑิรา มองว่าควรใช้การรายงานแบบ Mark-to-Market reporting

สุดท้าย รายการผลตอบแทนการลงทุน นอกจากควรสะท้อนมูลค่าสินทรัพย์ทั้งหมดตามมาตรฐานสากลควรจะทำให้อ่านง่าย และใกล้เรียลไทม์ (Real-time) ที่สุดที่จะเป็นไปได้ มากกว่าการรายงานที่เน้นเป็นตัวหนังสือ หรือแผนภาพที่ไม่ได้สะท้อนข้อมูลสำคัญได้อย่างละเอียด เพราะปัจจุบันเทคโนโลยีไม่ได้เป็นข้อจำกัด

เปรียบเทียบรายงานกองทุนบำเหน็จบำนาญของรัฐบาลนอร์เวย์ (Norges Bank Investment Management) ที่เน้นเนื้อหา Interactive (สำรวจเองได้) และ Real-time (ข้อมูลอัปเดตล่าสุด) แสดงผลตอบแทนทั้งปัจจุบันและย้อนหลังตั้งแต่กองทุนจัดตั้งตาม Mark-to-Market reporting อีกทั้งยังแสดงข้อมูลการลงทุนทั้งหมดแบ่งย่อยในสินทรัพย์ต่าง ๆ และมูลค่าที่แท้จริงในขณะนั้นของแต่ละ Position (สถานะ) และทั้งกองทุนในภาพรวม

ในขณะที่รายงานของกองทุนประกันสังคมไทย ที่เนื้อหาอยู่เป็นลักษณะไฟล์ PDF และเน้นการรายงานเป็นตัวหนังสือ โดยแสดงผลตอบแทนตาม Statutory reporting มาตรฐานบัญชีไทย และไม่ Real-time ทำให้ไม่รู้สถานะกองทุนที่เป็นปัจจุบัน

บทความที่เกี่ยวข้อง: