เศรษฐกิจ

เศรษฐกิจ

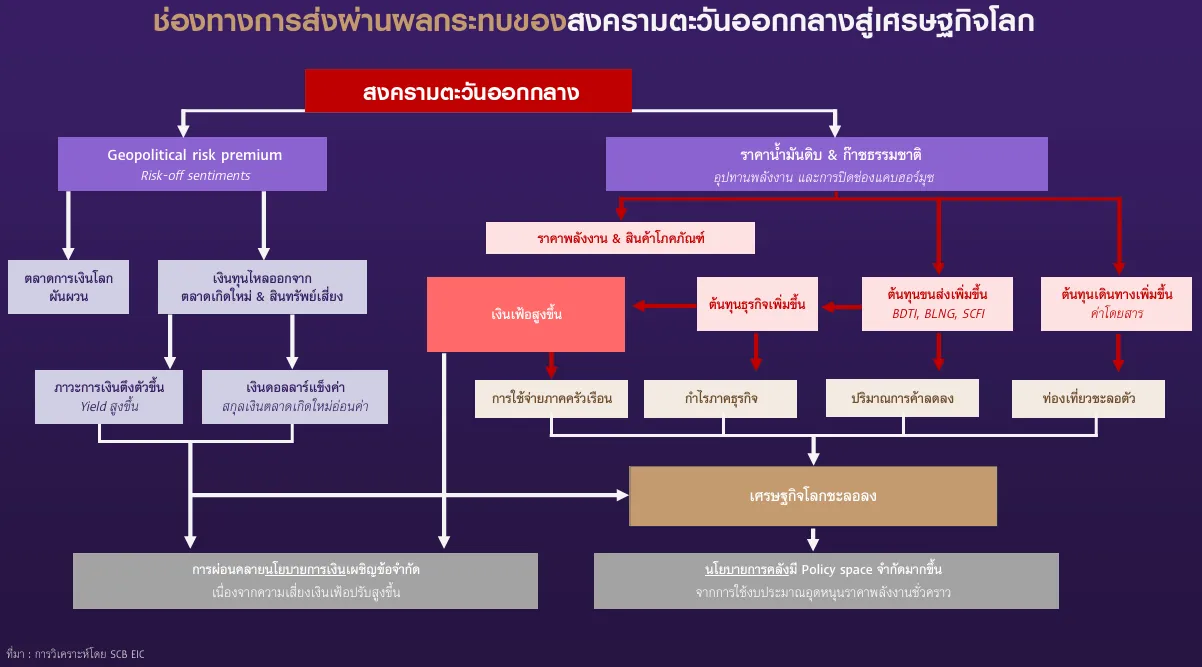

สงครามตะวันออกกลางได้ส่งผลกระทบให้ปริมาณน้ำมันและก๊าซที่ต้องผ่านช่องแคบฮอร์มุซ ลดลงอย่างมีนัยสำคัฐ ทำให้ราคาพลังงานเพิ่มขึ้นสูงอย่างรวดเร็ว ซึ่งส่งผลกระทบอย่างหนักในหลายประเทศทั่วโลกโดยเฉพาะไทย ทั้งในด้านโครงสร้างพลังงานลุกลามไปจนถึงเศรษฐกิจชะลอลง

ผลกระทบจากสงครามตะวันออกกลาง และส่งผลกระทบต่อการขนส่งน้ำมันและอุตสาหกรรมพลังงานทั้งหมด โดยเฉพาะช่องแคบฮอร์มุซ ซึ่งน้ำมันและก๊าซธรรมชาติลำเลียงผ่านประมาณ 20% ของปริมาณการใช้ทั่วโลก

ผลกระทบดังกล่าว ไม่เพียงแค่เรื่องปริมาณพลังงานและราคาที่ขยับขึ้นเท่านั้น แต่เมื่อระยะเวลาความขัดแย้งยืดเยื้อออกไป ผลกระทบยิ่งมีมากขึ้นต่อระบบเศรษฐกิจทั้งหมด และจะส่งผลให้เศรษฐกิจโลกชะลอตัว ซึ่งมีนักวิเคราะห์ประเมินว่าหากการปิดช่องแคบฮอร์มุซยังดำเนินต่อไป และความขัดแย้งลามออกไปในประเทศอื่น จะทำให้สงครามอิหร่าน-สหรัฐฯในครั้งนี้ เป็น “หายนะของเศรษฐกิจโลก”

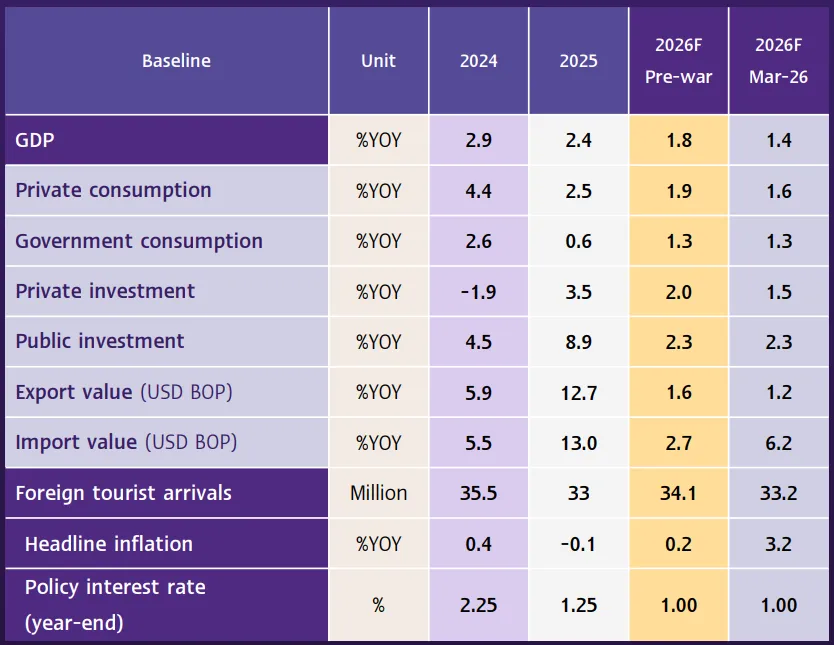

ผลกระทบที่เกิดขึ้นต่อเศรษฐกิจ ทำให้ ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ปรับลดคาดการณ์เศรษฐกิจไทยปี 2569 เหลือเติบโต 1.4% จากเดิม 1.8% จากผลกระทบของสงครามตะวันออกกลาง ซึ่งกดดันให้ราคาพลังงานและสินค้าโภคภัณฑ์เร่งสูงขึ้นมาอย่างรวดเร็ว

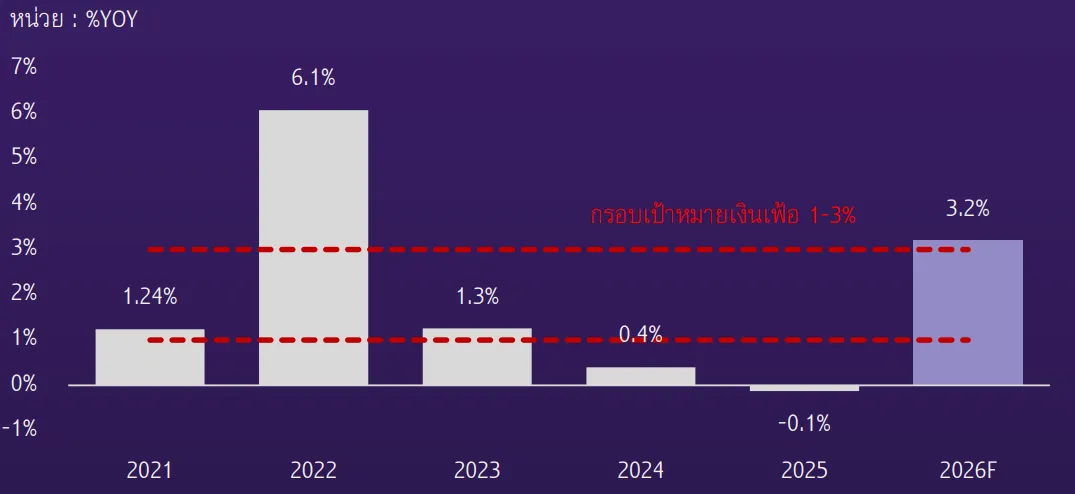

ขณะเดียวกันอัตราเงินเฟ้อทั่วไปไทยเฉลี่ยทั้งปีมีแนวโน้สเร่งตัวสูงขึ้นมากจนเกินกรอบเป้าหมายของ ธปท. อยู่ที่ 3.2% จากเดิมที่คาดว่าจะอยู่ใกล้ระดับ 0% โดยเงินเฟ้อจะเริ่มสูงขึ้นจากหมวดสินค้าพลังงานและโลจิสติกส์ (Logistics) ก่อนกระจายไปสู่สินค้าวัตถุดิบ การผลิตขาดแคลนไม่พอใช้ บรรจุภัณฑ์ และสินค้าอุปโภคบริโภคทั่วไป

อัตราเงินเฟ้อทั่วไปปีนี้มีแนวโน้มปรับสูงขึ้น

แรงกดดันด้านพลังงานและเงินเฟ้อที่เพิ่มขึ้นดังกล่าวจะส่งผลกระทบเข้าสู่เศรษฐกิจไทยผ่านหลายช่องทางหลัก ดังนี้

การค้าระหว่างประเทศ จะได้รับผลกระทบจาก Terms of trade (สัดส่วนราคาสินค้าส่งออกต่อราคาสินค้านำเข้า) ที่แย่ลง โดยมูลค่านำเข้าจะเร่งตัวขึ้นมากจากการนำเข้าพลังงานที่ราคาสูงขึ้นมาก ขณะที่การส่งออกคาดโตเหลือ 1.2% จากเดิม 1.6% ได้รับผลกระทบจากแนวโน้มเศรษฐกิจโลกที่ชะลอลงกว่าคาด และปัญหาการหยุดชะงักของอุปทาน (Supply disruption) ที่อาจเกิดขึ้น ส่งผลให้ดุลการค้าลดลงมากเหลือ 1% – 1.5%ต่อGDP และดุลบัญชีเดินสะพัดพลิกกลับมาขาดดุลที่ ลบ 1% – ลบ 1.5% %ต่อGDP

การท่องเที่ยว จำนวนนักท่องเที่ยวต่างชาติเดินทางเข้าไทยในปี 69 คาดชะลอตัวเหลือ 32.2 ล้านคน จากเดิม 34.1 ล้านคน เป็นผลจากจำนวนเที่ยวบินที่มีแนวโน้มลดลง ต้นทุนการเดินทางที่สูงขึ้นตามราคาน้ำมันที่เร่งตัว และความกังวลของนักท่องเที่ยวเกี่ยวกับแนวโน้มเศรษฐกิจ โดยเริ่มเห็นสัญญาณการลดลงของนักท่องเที่ยวจากตะวันออกกลางและยุโรป (ต่อเครื่องที่ตะวันอออกลาง) แต่ยังมีแรงหนุนจากนักท่องเที่ยวที่มีศักยภาพเติบโตอย่างจีนและอินเดีย

การบริโภคภาคเอกชน จะชะลอลงจากค่าครองชีพที่พุ่งสูงขึ้นตามทิศทางราคาพลังงานโลก ส่งผลกระทบเพิ่มเติมต่อการฟื้นตัวของการใช้จ่ายของครัวเรือนที่ยังคงเผชิญปัญหาแผลเป็นทางเศรษฐกิจ ทั้งด้านรายได้ครัวเรือนจากตลาดแรงงานที่ยังเปราะบาง และภาระหนี้สูง

ภาคธุรกิจเผชิญต้นทุนการผลิตที่เพิ่มขึ้นและการขาดแคลนวัตถุดิบ ซึ่งกระทบต่อห่วงโซ่อุปทานและกดดันอัตราผลกำไร ความไม่แน่นอนและต้นทุนที่สูงขึ้นจะทำให้ผู้ประกอบการบางส่วนตัดสินใจชะลอการลงทุนใหม่

ตลาดการเงินผันผวนสูง เงินทุนเคลื่อนย้ายในตลาดการเงินไหลออกทำให้เงินบาทอ่อนค่าเร็ว ส่งผลให้ดุลบัญชีเงินทุนติดลบสูงขึ้น โดย ธปท. อาจต้องเข้ามาดูแลแทรกแซงในตลาด FX ผ่านการใช้เงินสำรองระหว่างประเทศเพื่อไม่ให้เงินบาทอ่อนค่าเร็วเกินไป

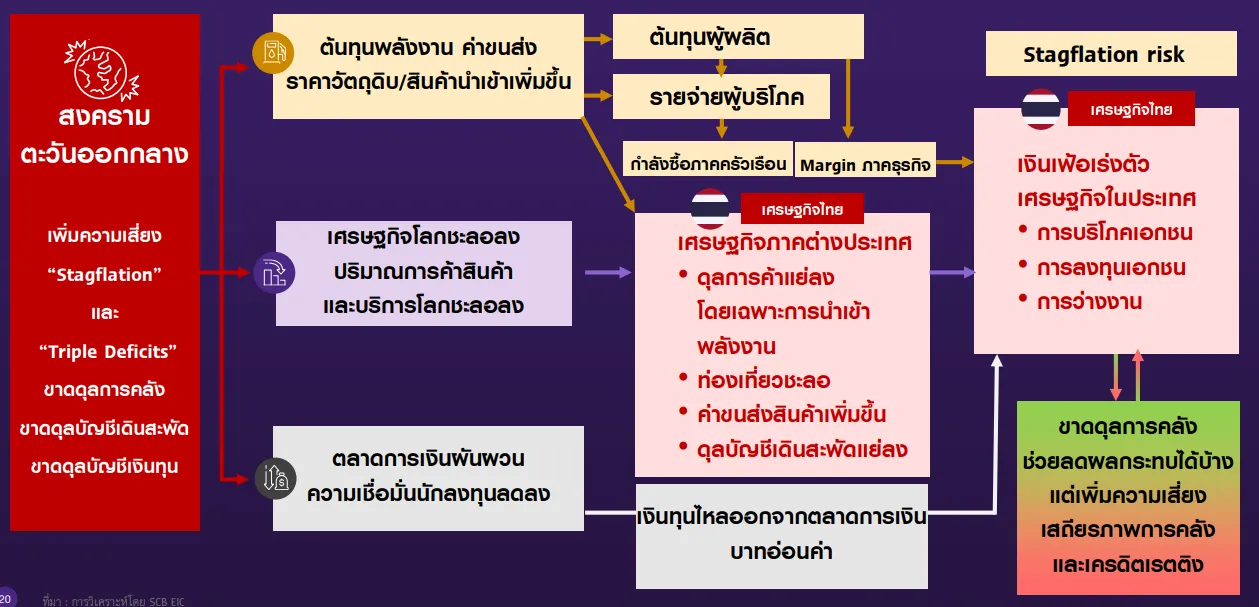

เศรษฐกิจไทยเข้าสู่ “Stagflation”

ภายใต้สถานการณ์ดังกล่าว เศรษฐกิจไทยจะเข้าสู่ภาวะ “Stagflation” หรือ ภาวะเศรษฐกิจชะลอลงควบคู่กับเงินเฟ้อพุ่งสูงขึ้น ปัจจัยสำคัญมาจากการที่ไทยเป็นประเทศเข้าน้ำมันและก๊าซธรรมชาติสุทธิในสัดส่วนสูงถึงราว 8% ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) และมีสัดส่วนสินค้าพลังงานในตะกร้าเงินเฟ้อสูงราว 12-13% ตลอดจนมีประสิทธิภาพการใช้พลังงานต่ำ หรือใช้พลังงานมากเมื่อเทียบกับมูลค่าทางเศรษฐกิจที่สร้างได้

ช่องทางการส่งผ่านผลกระทบจากสงครามในตะวันออกกลางสู่เศรษฐกิจไทย

อย่างไรก็ตามในภาพรวมภาวะ Stagflation มีแนวโน้มเกิดขึ้นในหลายประเทศทั่วโลก โดยเฉพาะในเอเชียที่มีความเปราะบางมากกว่า เนื่องจากพึ่งพาการนำเข้าพลังงานจากตะวันออกกลางในสัดส่วนสูง ต่างจากสหรัฐฯ และยุโรปที่ยังมีแหล่งพลังงานภายใน แม้จะได้รับผลกระทบด้านราคา แต่ไม่ได้เผชิญข้อจำกัดด้านปริมาณเท่ากับประเทศในเอเชีย

ขณะที่ไทยได้รับผลกระทบสองด้านทั้งต้นทุนพลังงานที่ปรับสูงขึ้นและความเสี่ยงด้านปริมาณที่อาจตึงตัว จนต้องหาซัพพลายจากแหล่งอื่นมาทดแทน สะท้อนภาวะ Supply Disruption หรือภาวะอุปทานสะดุด ซึ่งยิ่งซ้ำเติมแรงกดดันเงินเฟ้อ

ดังนั้นความเสี่ยงของภาวะ Stagflation จึงเพิ่มสูงขึ้นอย่างมีนัยสำคัญ และทำให้นโยบายการเงินเผชิญความท้าทายมากขึ้น เนื่องจากต้องรับมือกับสถานการณ์เศรษฐกิจชะลอแต่เงินเฟ้อเร่ง โดยการตัดสินใจของธนาคารกลางจะขึ้นอยู่กับบริบทเฉพาะของแต่ละประเทศ

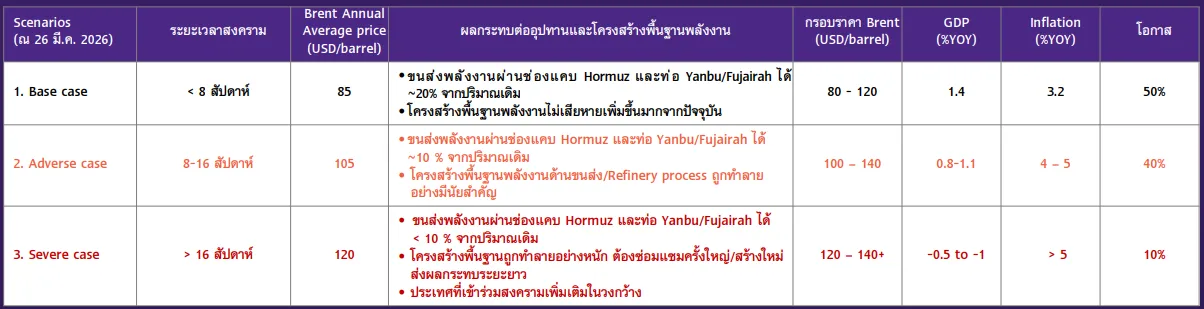

3 ฉากทัศน์วิกฤตตะวันออกกลาง

SCB EIC ประเมิน 3 ฉากทัศน์ของวิกฤตตะวันออกกลางไว้ดังนี้

1. กรณีฐาน (Base) ความขัดแย้งจะจบลงภายใน 2 เดือน ราคาน้ำมันเบรนด์ (Brent) ทั้งปี 2026 จะเฉลี่ยอยู่ที่ 85 ดอลลาร์ต่อบาร์เรล ส่งกระทบ GDP ไทยเติบโตเหลือ 1.4% เงินเฟ้อเพิ่มขึ้น 3.2%

2. กรณีเลวร้าย (Adverse) สถานการณ์ยืดเยื้อนาน 4 เดือน และมีการทำลายแหล่งผลิตและโครงสร้างพื้นฐานด้านพลังงานอย่างมีนัยสำคัญ ราคาน้ำมัน Brent ปี 2026 จะเฉลี่ยอยู่ที่ 105 ดอลลาร์ต่อบาร์เรล ส่งกระทบ GDP ไทยเติบโตเหลือ 0.8 – 1.1% เงินเฟ้อเพิ่มขึ้น 4 – 5%

3 กรณีรุนแรง (severe) ความขัดแย้งยืดเยื้อเกิน 4 เดือน และขยายวงกว้าง มีหลายประเทศในตะวันออกกลางเข้าร่วม ขณะที่แหล่งผลิตและโครงสร้างพื้นฐานพลังงานได้รับความเสียหายอย่างหนัก ส่งผลให้ราคาน้ำมัน Brent อาจพุ่งแตะ 120 ดอลลาร์ต่อบาร์เรล ส่งกระทบ GDP ไทยถดถอย 0.5 – 1% เงินเฟ้อเพิ่มขึ้นมากกว่า 5%

คาด กนง.อาจลดดอกเบี้ยอีก 1 ครั้ง

SCB EIC ประเมินเบื้องต้น กนง. จะคงดอกเบี้ยนโยบายไว้ที่ 1% ในปีนี้ โดยจะไม่เลือกปรับขึ้นดอกเบี้ยเพื่อดูแลเงินเฟ้อที่สูงขึ้น เนื่องจากจะพิจารณาว่าเงินเฟ้อมาจากปัจจัยด้านอุปทาน (ราคาน้ำมันที่สูง) ภาคธุรกิจอาจไม่สามารถส่งผ่านต้นทุนที่สูงขึ้นให้กับผู้บริโภคได้มากนักภายใต้อุปสงค์ที่ซบเซา ขณะที่การปรับขึ้นดอกเบี้ยอาจส่งผลลบต่อเศรษฐกิจไทยที่มีแนวโน้มเติบโตต่ำต่อเนื่อง และมีความเปราะบางจากปัญหาภาระหนี้ในภาคครัวเรือนและ SME

ขณะเดียวกัน การปรับลดอัตราดอกเบี้ยนโยบายในช่วงที่เงินเฟ้อมีแนวโน้มสูงเกินกรอบเป้าหมาย อาจทำให้ตลาดตั้งคำถามต่อความมุ่งมั่นของธนาคารแห่งประเทศไทย (ธปท.) ในการดำเนินนโยบายแบบกำหนดเป้าหมายเงินเฟ้อ (Inflation Targeting) และเพิ่มแรงกดดันให้ค่าเงินบาทอ่อนค่าลงเร็วขึ้น ส่งผลกระทบต่อเงินเฟ้อเพิ่มเติม ท่ามกลางประสิทธิภาพของการลดดอกเบี้ยต่อเศรษฐกิจมีค่อนข้างจำกัดภายใต้ภาวะที่ดอกเบี้ยอยู่ในระดับที่ต่ำมากแล้ว และเศรษฐกิจมีความไม่แน่นอนที่สูง กนง. จึงน่าจะเก็บพื้นที่ในการลดดอกเบี้ย (Policy Space) ไว้ใช้เมื่อจำเป็น

อน่างไรก็ตาม กนง. ก็อาจลดดอกเบี้ยเพิ่มได้อีก 1 ครั้งในปีนี้ หากผลกระทบต่อ GDP รุนแรงกว่าที่ประเมินไว้อย่างมาก ทั้งนี้ ธปท. ตั้งใจที่จะใช้มาตรการเฉพาะจุดต่าง ๆ เพื่อช่วยเพิ่มประสิทธิผลของนโยบายการเงิน เช่น มาตรการปรับโครงสร้างหนี้ มาตรการ Soft loan และมาตรการค้ำประกันสินเชื่อ เป็นต้น

กรุงไทยประเมิน 3 เดือนกระทบหนัก

ด้าน KrungthaiCOMPASS ประเมินหากการปิดช่องแคบฮอร์มุซและการสู้รบมีแนวโน้มกินระยะเวลา 3 เดือน (มี.ค.-พ.ค. 69) จะมีข้อกังวลต่อเศรษฐกิจและธุรกิจไทยจากความไม่สงบในตะวันออกกลาง เป็น 3 กรณี

(1) Immediate Concerns (ในช่วงที่เหลือของ มี.ค. 69) ได้แก่ สัญญาณการขาดแคลนเม็ดพลาสติก กระทบต่ออุตฯ ปลายน้ำที่จำเป็นต้องใช้บรรจุภัณฑ์พลาสติก และ Transport Disruption กระทบนักท่องเที่ยวตะวันออกกลาง และกลุ่ม Long-haul (ยุโรป และสหรัฐฯ)

(2) Biggest Concerns (ต้องติดตามใกล้ชิดในช่วง เม.ย. 69) ได้แก่ ราคาน้ำมันดีเซลที่อาจเพิ่มขึ้นไปแตะระดับมากกว่า 40 บาท/ลิตรใน เม.ย. 69 หากภาครัฐไม่อุดหนุนต่อ กระทบอุตสาหกรรมที่พึ่งพาต้นทุนพลังงานในสัดส่วนสูง และการขาดแคลนสินค้าที่อาจรุนแรงขึ้น อาทิ Petrochem Shutdown กระทบภาคการผลิตไทย

(3) Future Concerns (ตั้งแต่ครึ่งหลังปี 69 เป็นต้นไป) ได้แก่ ค่าไฟฟ้าอาจมีแนวโน้มปรับเพิ่มขึ้นช่วง ก.ย.-ธ.ค.69 ผลของราคาตั๋วเครื่องบินที่มีโอกาสยืนสูงเป็นระยะเวลานาน อาจทำให้กลุ่ม Short-haul ชะลอการเดินทางและการขาดแคลนปุ๋ยเคมี จะกระทบผลผลิตสินค้าเกษตร

อย่างไรก็ดี ยังมีบางธุรกิจที่อาจได้อานิสงส์จากความกังวลด้าน Food Security เช่น ข้าว ทูน่ากระป๋อง ไก่สดแช่เย็นแช่แข็งและแปรรูป เมื่อไทยสามารถกลับมาส่งออกได้ ขณะที่ธุรกิจขนส่งสินค้าทางทะเลที่ได้รับประโยชน์จากการที่ค่าระวางเรือและค่า Surcharge ต่างๆ มีการปรับสูงขึ้น

เนื้อหาที่เกี่ยวข้อง: