การค้าการลงทุน

การค้าการลงทุน

นโยบายภาษีตอบโต้ของสหรัฐอเมริกา (Reciprocal tariffs) ได้สร้างแรงกระเพื่อมครั้งใหญ่ให้กับการค้าทั่วโลก เพราะถือเป็นผู้นำเข้าสินค้ารายใหญ่ของหลายประเทศ และไทยก็ได้รับผลกระทบไม่น้อยทั้งจากทางตรงในด้านการส่งสินค้าไปขายในสหรัฐฯ และทางอ้อมจากสินค้าประเทศจีนที่กำลังไหลทะลักออกมา

แนวโน้มเศรษฐกิจไทยจะเปลี่ยนเชิงโครงสร้าง จากผู้ผลิตไปเป็นพ่อค้าคนกลาง โดยนำเข้าสินค้ามาขายมากขึ้น ซึ่งจะทำลายขีดความสามารถในการแข่งขันสินค้าไทย

ไทยเร่งนำเข้าสินค้าตั้งแต่ช่วงโควิด

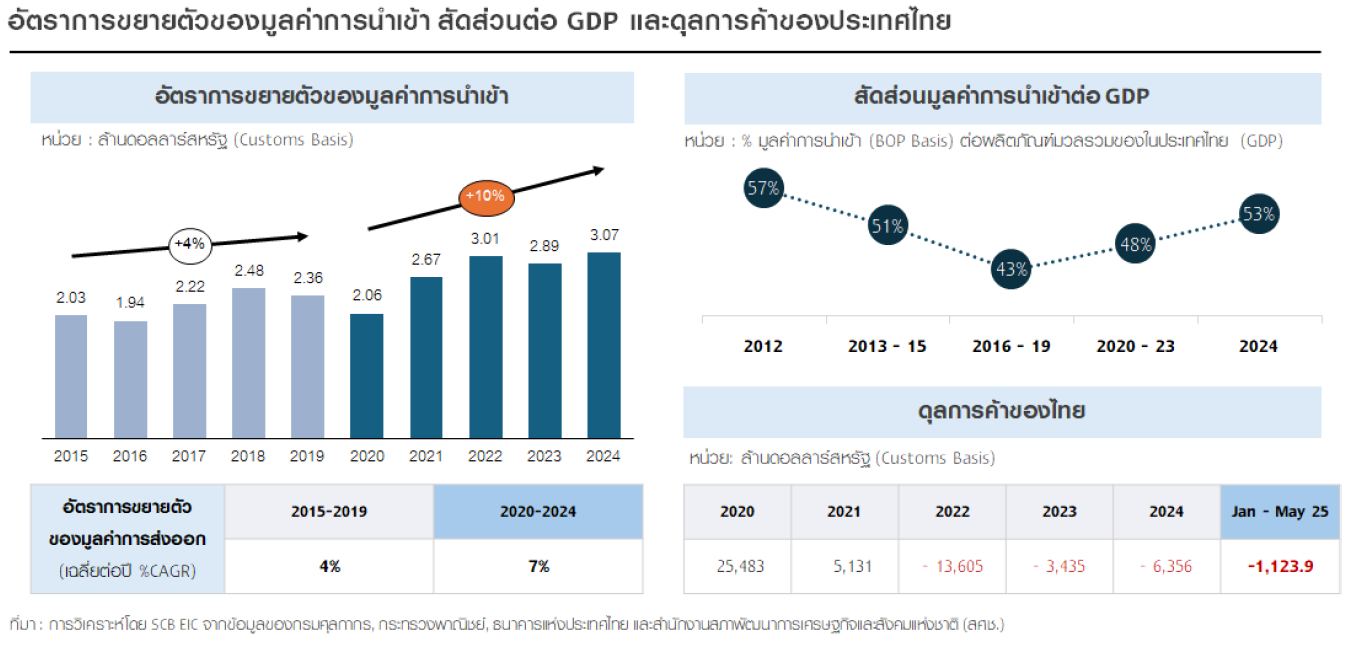

ศูนย์วิจัยเศรษฐกิจและธุรกิจ ธนาคารไทยพาณิชย์ (SCB EIC) ออกบทวิเคราะห์ระบุว่า มูลค่าการนำเข้าของไทยเร่งตัวขึ้นอย่างต่อเนื่องนับตั้งแต่การระบาดของโควิด-19 และกลายเป็นหนึ่งในปัจจัยสำคัญที่ทำให้ไทยกลับมาขาดดุลการค้านาน 3 ปีติดต่อกัน (ระหว่างปี 2022–2024) หลังจากที่เกินดุลต่อเนื่องมานับตั้งแต่ปี 2015-2021

ในฐานะประเทศเศรษฐกิจขนาดเล็กแบบเปิด การมีส่วนร่วมในห่วงโซ่อุปทานการค้าโลก ทั้งในด้านการนำเข้าและส่งออก ถือเป็นกลไกหลักในการขับเคลื่อนเศรษฐกิจ

อย่างไรก็ตาม นับตั้งแต่ปี 2020 ทิศทางการนำเข้าสินค้าจากต่างประเทศได้เร่งตัวขึ้นจนเติบโต เฉลี่ยราวปีละ 10% มากกว่าค่าเฉลี่ยในอดีต (2015-2019) กว่าเท่าตัว อีกทั้งยังขยายตัวสูงกว่ามูลค่าการส่งออก ส่งผลให้การนำเข้าสินค้าเมื่อปี 2024 มีสัดส่วนสูงถึง 53% ของผลิตภัณฑ์มวลรวมในประเทศ (GDP) และทำให้ไทยขาดดุลการค้ามาอย่างต่อเนื่องนับตั้งแต่ปี 2022 รวมถึงในช่วง 5 เดือนแรกของปี 2025 ก็ยังคงมีแนวโน้มขาดดุลสะสมสูงถึงกว่า 1,100 ล้านดอลลาร์สหรัฐ

โครงสร้างหมวดหมู่สินค้านำเข้าของไทยโดยรวมยังคงใกล้เคียงกับช่วงก่อนการระบาดของโควิด-19 (ระหว่างปี 2015–2019) โดยกลุ่มเครื่องจักร, อิเล็กทรอนิกส์, พลังงาน และเหล็ก ยังคงมีสัดส่วนการนำเข้าสูงที่สุด หรือ คิดเป็นกว่า 60% ของมูลค่าการนำเข้าทั้งหมด

แต่เมื่อพิจารณาในมิติของประเทศคู่ค้า ก็พบการเปลี่ยนแปลงอย่างมีนัยสำคัญ โดยการนำเข้าจากญี่ปุ่นประเทศคู่ค้าหลักทยอยปรับลดลง สวนทางกับมูลค่านำเข้าจากจีน ที่เพิ่มขึ้นอย่างต่อเนื่องในช่วงไม่กี่ปีที่ผ่านมา จนทำให้จีนก้าวขึ้นมาเป็นประเทศคู่ค้าที่ไทยนำเข้าสินค้ามากที่สุด โดยมีสัดส่วนสูงถึงประมาณ 1 ใน 4 ของมูลค่าการนำเข้าทั้งหมดของไทย

ส่วนหนึ่งเป็นเพราะอุตสาหกรรมสำคัญ ของไทย อาทิ เหล็ก, พลาสติก และยานยนต์ มีการปรับเปลี่ยนแหล่งที่มาของปัจจัยการผลิต หรือได้เข้าร่วมเป็นส่วนหนึ่งในห่วงโซ่อุปทานของจีนกันมากขึ้นนับตั้งแต่สงครามการค้าระลอกแรกเมื่อปี 2018

แม้ว่าการนำเข้าจะเป็นองค์ประกอบสำคัญต่อระบบเศรษฐกิจและกลไกทางการค้าที่จำเป็นของไทย ซึ่งมีความเชื่อมโยงกับห่วงโซ่อุปทานโลกในระดับสูง แต่การขยายตัวอย่างรวดเร็วของมูลค่านำเข้าในช่วงไม่กี่ปีที่ผ่านมา ได้เริ่มส่งผลกระทบเชิงลบต่อเศรษฐกิจไทยในหลายมิติ ทั้งการฉุดรั้งการฟื้นตัวของภาคการผลิตในประเทศ การเพิ่มแรงกดดันให้ผู้ประกอบการต้องเผชิญกับภาวะการแข่งขันที่รุนแรงขึ้น รวมถึงการลดทอนโอกาสในการขยายฐานลูกค้าของผู้ผลิตไทยไปยังตลาดโลก

ส่วนหนึ่งเกิดจากมาตรการกีดกันทางการค้าและมาตรการตรวจสอบแหล่งกำเนิดสินค้าที่เข้มงวดขึ้น โดยแนวโน้มเหล่านี้อาจนำไปสู่บทบาทของไทยในห่วงโซ่อุปทานโลกที่ลดลง อีกทั้ง ยังจะส่งผลกระทบต่อความสามารถทางการแข่งขันของภาคอุตสาหกรรมไทยในระยะยาว

แอปฯขายของหนุนสินค้าจีนทะลัก

ประเทศไทยและหลายชาติในอาเซียนกำลังกลายเป็นจุดหมายสำคัญในการระบายสินค้าส่วนเกิน โดยเฉพาะจากจีนและประเทศที่กำลังเผชิญกับภาวะเศรษฐกิจที่ชะลอตัว

ขณะเดียวกัน กระแสการซื้อขายผ่านออนไลน์ (E-commerce) และมาตรการกีดกันทางการค้าระหว่างประเทศ ก็ยิ่งเร่งให้เกิดการทะลักเข้ามาของสินค้าจากต่างชาติ รวมถึงภาคธุรกิจที่พึ่งพาวัตถุดิบนำเข้าเป็นหลัก โดยมูลค่าการนำเข้าสินค้าของไทยที่เร่งตัวขึ้นอย่างต่อเนื่องคาดว่ามีแรงขับเคลื่อนหลักมาจาก 3 ปัจจัยสำคัญ ดังนี้

1. ภาวะเศรษฐกิจจีนขยายตัวชะลอลง ส่งผลให้ผู้ผลิตต้องเร่งระบายสินค้าส่วนเกินออกสู่ตลาดต่างประเทศ โดยนับตั้งแต่ปี 2021 เป็นต้นมา เศรษฐกิจจีนมีแนวโน้มเติบโตเพียงปีละประมาณ 5% ต่ำกว่าค่าเฉลี่ยในช่วงก่อนเกิดโควิด-19 ระหว่างปี 2015–2019 ซึ่งขยายตัวได้ราว 7% ต่อปี การชะลอตัวทางเศรษฐกิจดังกล่าว มีสาเหตุมาจากกำลังซื้อทั้งในและต่างประเทศที่ยังเปราะบาง ประกอบกับแรงกดดันจากนโยบายกีดกันทางการค้าระหว่างจีนและชาติตะวันตก โดยเฉพาะสหรัฐฯ ทวีความเข้มข้นขึ้น

รัฐบาลจีนจึงได้ปรับเปลี่ยนยุทธศาสตร์การเติบโตทางเศรษฐกิจ โดยให้ความสำคัญกับการเติบโตจากภายในประเทศ ผ่านมาตรการส่งเสริมกิจกรรมการผลิต เพื่อรักษาระดับการจ้างงานและเสถียรภาพของภาคธุรกิจ ควบคู่กับการค้าและการลงทุนระหว่างประเทศ

แต่เนื่องด้วยอุปสงค์ (ความต้องการ) ภายในจีนฟื้นตัวได้ค่อนข้างล่าช้า ผนวกกับตลาดส่งออกก็เผชิญความไม่แน่นอนที่สูงขึ้น จึงก่อให้เกิดภาวะสินค้าล้นตลาดในหลายอุตสาหกรรม จนทำให้ภาคธุรกิจจำเป็นต้องเร่งระบายสินค้าออกสู่ตลาดต่างชาติ สอดคล้องกับการส่งออกของจีนที่มีแนวโน้มขยายตัวสูงขึ้นในหลายประเทศทั่วโลก

โดยไทยเป็นหนึ่งในปลายทางสำคัญในการเป็นแหล่งระบายสินค้าออกจากประเทศจีน โดยเฉพาะในช่วงหลังการระบาดของโควิด-19 สะท้อนจากมูลค่าการส่งออกสินค้าจีนมายังไทยเติบโตเฉลี่ยปีละ 8% ระหว่างปี 2021 – 2024 และขยายตัวสูงถึง 21% ในช่วง 5 เดือนแรกของปี 2025 ซึ่งถือเป็นอัตราการขยายตัวที่สูงกว่าค่าเฉลี่ยโลกถึงเกือบ 4 เท่า

ปัจจัยสำคัญที่เอื้อต่อการเพิ่มขึ้นของสินค้าจากจีนเข้าสู่ไทยและประเทศในภูมิภาคอาเซียน คือ การขยายฐานการผลิตมายังภูมิภาคนี้ ซึ่งส่วนหนึ่งเกิดขึ้นเพื่อหลีกเลี่ยงผลกระทบจากมาตรการกีดกันทางการค้าจากชาติตะวันตก ผนวกกับการมีความตกลงเขตการค้าเสรี (FTA) ที่ช่วยลดอุปสรรคด้านภาษีและขั้นตอนทางศุลกากรให้แก่สินค้านำเข้า

2. การเติบโตของธุรกิจและแพลตฟอร์ม E‑commerce ข้ามชาติ โดยพฤติกรรมผู้บริโภคที่เปลี่ยนมาซื้อสินค้าผ่านช่องทางออนไลน์มากขึ้น ผนวกกับการเข้ามาแข่งขันของแพลตฟอร์ม E‑commerce ข้ามชาติ ที่มีศักยภาพในการแข่งขันสูงทั้งในแง่ความหลากหลายของสินค้าและระดับราคา กลายเป็นอีกหนึ่งปัจจัยเร่งให้เกิดการทะลักเข้ามาของสินค้าจากต่างประเทศ โดยเฉพาะจากจีน

สอดคล้องกับรายงาน The Future Shopper Report 2023 จัดทำโดย Wunderman Thompson ที่ระบุว่า กว่า 1 ใน 3 ของการจับจ่ายสินค้าอุปโภคบริโภคบนแพลตฟอร์มออนไลน์ในประเทศไทย เป็นการสั่งซื้อสินค้าจากต่างประเทศ โดยหมวดหมู่สินค้าที่ได้รับความนิยมสูงสุด ได้แก่ อุปกรณ์อิเล็กทรอนิกส์, เสื้อผ้า, เครื่องใช้ไฟฟ้า และของใช้ ในครัวเรือน

ทั้งนี้แม้ธุรกิจ E-commerce จะเติบโตขึ้นอย่างรวดเร็วในไทย แต่อานิสงส์ (ผล) ต่อเศรษฐกิจยังอยู่ในวงจำกัด เนื่องจากแพลตฟอร์มยอดนิยม อาทิ Shein, Temu และ AliExpress ยังคงไม่มีการลงทุน จดทะเบียนธุรกิจ หรือจัดตั้งสำนักงานภายในประเทศไทย

ด้วยเหตุนี้รายได้จากการเติบโตของธุรกิจ E-commerce บางส่วนจึงไม่ได้สร้างมูลค่าเพิ่มหรือหมุนเวียนกลับสู่ระบบเศรษฐกิจไทยอย่างเต็มที่ ไม่ว่าจะเป็นในรูปแบบของการจัดเก็บภาษี การจ้างงาน หรือแม้แต่การมีส่วนร่วมของผู้ประกอบการไทยในห่วงโซ่อุปทานดังกล่าว

3. การเพิ่มจำนวนของธุรกิจที่พึ่งพาวัตถุดิบนำเข้าเป็นหลัก (High import content) การเพิ่มขึ้นของสินค้านำเข้าจากต่างประเทศส่วนหนึ่งสะท้อนผลของกระแสโลกาภิวัตน์ที่เอื้อต่อการซื้อขายสินค้าและบริการข้ามพรมแดนได้ง่ายและมีต้นทุนต่ำ

อย่างไรก็ตาม อีกหนึ่งแรงขับเคลื่อนสำคัญ ที่ทำให้มูลค่านำเข้าของไทยเร่งตัวขึ้นในระยะหลัง มาจากการเพิ่มจานวนของภาคธุรกิจที่มีการพึ่งพาวัตถุดิบนาเข้าในสัดส่วนที่สูง (High import content) ซึ่งกิจการเหล่านี้เกิดขึ้นได้ทั้งจากผู้ประกอบการไทยและต่างชาติ ที่บางส่วนอาจมีการดำเนินธุรกิจเพียงเพื่อใช้ประเทศไทยเป็น

- ฐานการประกอบหรือแปรรูป สินค้าขั้นต้น (Mini-processing) เช่น การนำเข้าชิ้นส่วน หรือสินค้าประกอบเกือบเสร็จจากประเทศต้นทาง แล้วนำมาประกอบขั้นสุดท้ายในไทยเพื่อส่งออกต่อไปยังประเทศที่สาม

- จุดเปลี่ยนถิ่นกำเนิดสินค้าเพื่อให้เข้าเกณฑ์สิทธิประโยชน์ทางการค้า หรือหลีกเลี่ยงกำแพงภาษี (กิจกรรมสวมสิทธิ) เช่น การนำมาเปลี่ยน บรรจุภัณฑ์ ติดฉลากใหม่ หรือแปะป้าย Made in Thailand โดยไม่ได้มีกระบวนการผลิตจริง ซึ่งการดำเนินธุรกิจในลักษณะดังกล่าว มักไม่ได้พึ่งพาห่วงโซ่อุปทานในประเทศ อีกทั้ง ยังสร้างมูลค่าเพิ่มต่อเศรษฐกิจไทย ในระดับต่ำ

ทั้งนี้สัญญาณบ่งชี้ว่า ธุรกิจที่มีการพึ่งพาวัตถุดิบนำเข้าเป็นหลักกำลังมีอิทธิพลเพิ่มขึ้นในระบบเศรษฐกิจไทย สามารถสะท้อนให้เห็นผ่านข้อมูลเศรษฐกิจและการค้าใน 2 แง่มุมสำคัญ

บทบาทของจีนในห่วงโซ่อุปทานการผลิตของไทยเพิ่มขึ้น ทั้งในฐานะคู่ค้าวัตถุดิบและในฐานะ นักลงทุน ข้อมูลการนำเข้าชี้ว่า มูลค่าการนำเข้าสินค้าทุนและสินค้าขั้นกลางของไทยขยายตัวต่อเนื่องในช่วงหลายปีที่ผ่านมา โดยมีแรงขับเคลื่อนสำคัญจากสินค้าจีน ซึ่งมูลค่านำเข้าเติบโตเฉลี่ยสูงถึง 9% ในช่วงปี 2018–2024 เทียบกับอัตราเติบโตเฉลี่ยเพียง 2% จากประเทศคู่ค้าอื่น ๆ โดยกลุ่มสินค้าทุนที่มีการนำเข้าจากจีนเพิ่มขึ้นอย่างมีนัยสำคัญ ได้แก่ เหล็ก, โลหะแปรรูป, อะลูมิเนียม และเครื่องจักร

ขณะที่ในหมวดสินค้าขั้นกลางที่เติบโตขึ้นอย่างโดดเด่น ได้แก่ ยางสังเคราะห์, ชิ้นส่วนอิเล็กทรอนิกส์, เคมีภัณฑ์ และพลาสติก ซึ่งแนวโน้มการหันมาใช้จีนเป็นแหล่งนำเข้าหลัก อาจเกิดจากทั้งการปรับเปลี่ยนโครงสร้างคู่ค้าของผู้ประกอบการไทย รวมถึงบทบาทของจีนที่เข้ามาลงทุนหรือ ย้ายฐานการผลิตมาไทยมากขึ้น โดยเฉพาะหลังสงครามการค้าระลอกแรก จนทำให้มูลค่าโครงการลงทุนสะสมจากจีน (และฮ่องกง) เพิ่มขึ้นแตะระดับ 1.025 ล้านล้านบาท หรือคิดเป็น 1 ใน 3 ของมูลค่าโครงการลงทุนและร่วมทุนจากต่างชาติที่ยื่นขอรับส่งเสริมการลงทุนระหว่างปี 2018 ถึงไตรมาสแรกของปี 2025

อุตสาหกรรมหลักที่มีการย้ายฐานการผลิตจากจีนเข้ามาไทยอย่างต่อเนื่อง ได้แก่ ชิ้นส่วนอิเล็กทรอนิกส์, แผงวงจรและโซลาร์เซลล์, เครื่องใช้ไฟฟ้า, ยางและผลิตภัณฑ์ยาง รวมถึงยานยนต์และชิ้นส่วน อย่างไรก็ตาม แม้การนำเข้าสินค้าจากจีนจะมีข้อได้เปรียบด้านต้นทุน อีกทั้ง เม็ดเงินลงทุนก็มีส่วนช่วยกระตุ้นกิจกรรมทางเศรษฐกิจ

โดยเฉพาะในกลุ่มนิคมอุตสาหกรรม แต่อานิสงส์ (ผล) ต่อการสร้างมูลค่าเพิ่มภายในประเทศยังเป็นประเด็นที่ต้องจับตา เพราะการนำเข้าสินค้าทุนและสินค้าขั้นกลางที่เพิ่มขึ้นอย่างรวดเร็ว อาจสะท้อนการขยายตัวของธุรกิจที่พึ่งพาวัตถุดิบนำเข้าเป็นหลัก ซึ่งมักไม่ก่อให้เกิดการเชื่อมโยงที่ยั่งยืนกับห่วงโซ่อุปทานภายในประเทศ

ความไม่สอดคล้องกันระหว่าง “มูลค่าการส่งออกสินค้า” กับ “มูลค่าการส่งมอบสินค้าส่งออกที่ผลิตจากโรงงานในประเทศ” ข้อมูลเศรษฐกิจล่าสุดบ่งชี้ให้เห็นถึงความแตกต่างที่ชัดเจนขึ้นระหว่างมูลค่า การส่งออกสินค้าของไทยกับระดับการผลิตเพื่อส่งออกของภาคอุตสาหกรรมภายในประเทศ โดยเฉพาะในช่วงเดือน ม.ค. 2024 ถึง พ.ค. 2025 ที่มูลค่าการส่งออกสินค้า (ไม่รวมทองคำ) ขยายตัวได้ถึง 13% ในขณะที่มูลค่าการผลิตเพื่อส่งออกจากโรงงานในประเทศ กลับหดตัวลง -0.5%

ทั้งนี้ความไม่สอดคล้องกันระหว่างมูลค่าการส่งออกและการผลิตในประเทศ อาจเกิดขึ้นได้จาก 2 ปัจจัยหลัก

- ข้อจำกัดด้านความครอบคลุมของกลุ่มตัวอย่างในฐานข้อมูลผลผลิตอุตสาหกรรม (MPI) ซึ่งใช้ข้อมูลกลุ่มตัวอย่างโรงงานที่จดทะเบียนก่อนปี 2021 ทำให้โรงงานใหม่ โดยเฉพาะจากกลุ่มทุนต่างชาติ บางส่วนอาจยังไม่ถูกสำรวจหรือไม่ถูกสะท้อนในชุดข้อมูลดังกล่าว

- สินค้าส่งออกบางส่วนอาจไม่ได้ถูกผลิตขึ้นจากโรงงานในประเทศ ซึ่งสะท้อนถึงความเป็นไปได้ ของกิจกรรมสวมสิทธิแหล่งกำเนิดสินค้า ที่อาจกำลังมีบทบาทเพิ่มขึ้นในภาคส่งออกไทย โดยเฉพาะอย่างยิ่งเมื่อมาตรการกีดกันทางการค้าทวีความรุนแรงขึ้น

การเพิ่มขึ้นของธุรกิจที่พึ่งพาวัตถุดิบนำเข้าเป็นหลัก ซึ่งสะท้อนผ่านมูลค่าการนาเข้าสินค้าทุนและสินค้าขั้นกลางที่เร่งตัวขึ้น ประกอบกับความไม่สอดคล้องกันระหว่างมูลค่าการส่งออกกับกิจกรรมการผลิตภายในประเทศ อาจบ่งชี้ได้ว่าสินค้าบางส่วนที่หมุนเวียนอยู่ในระบบเศรษฐกิจไทยไม่ได้เกิดจากการผลิตในประเทศ หรือไทยอาจถูกใช้เป็นประเทศทางผ่าน เพื่อเปลี่ยนถิ่นกำเนิดสินค้าก่อนส่งออกต่อไปยังประเทศที่สาม

หากสถานการณ์นี้ยังคงดำเนินต่อไปอย่างต่อเนื่อง ผู้ประกอบการในประเทศจำนวนไม่น้อยอาจต้องเผชิญการแข่งขันที่รุนแรง และเสี่ยงต่อการถูกตรวจสอบหรือเผชิญมาตรการกีดกันทางการค้าจากต่างประเทศที่เข้มงวดมากยิ่งขึ้น

ยี่ปั๊วไทยกำลังบั่นทอนภาคการผลิต

สินค้านำเข้ากำลังก้าวขึ้นมามีบทบาททดแทนสินค้าที่ผลิตภายในประเทศ ทั้งในแง่การบริโภค และการส่งออก อีกทั้ง SCB EIC ประเมินว่า ธุรกิจในภาคอุตสาหกรรมของไทยบางส่วน อาจกำลังดำเนินธุรกิจโดยเน้นการซื้อมา–ขายไป ทดแทนการผลิตจริงกันมากขึ้น ซึ่งแนวโน้มดังกล่าว สร้างแรงกดดันต่อการฟื้นตัวของภาคอุตสาหกรรม และบั่นทอนขีดความสามารถทางการแข่งขันของเศรษฐกิจไทยในระยะยาว

SCB EIC ได้ทำการวิเคราะห์เพื่อประเมินแรงกดดันจากแนวโน้มการพึ่งพาสินค้านำเข้าที่เพิ่มขึ้นของระบบเศรษฐกิจไทย โดยผลการศึกษาชี้ให้เห็นประเด็นสำคัญใน 2 มิติหลัก ดังนี้

1. สินค้านำเข้ากำลังก้าวขึ้นมาแทนที่สินค้าที่ผลิตภายในประเทศ ทั้งในแง่การบริโภคและการส่งออก แสดงให้เห็นถึงความสัมพันธ์เชิงบวกในระดับสูงระหว่างดัชนีมูลค่าการนำเข้า โดยเฉพาะจากประเทศจีน กับเครื่องชี้ด้านอุปสงค์ของเศรษฐกิจไทย ทั้งดัชนีการบริโภคภาคเอกชน (PCI) และภาคส่งออก ในทางกลับกัน นับตั้งแต่ปี 2021 ดัชนีผลผลิตอุตสาหกรรม (MPI) ซึ่งสะท้อนกิจกรรมการผลิตในประเทศ กลับมีความสัมพันธ์ในลักษณะที่สวนทางกับทั้งการบริโภคภาคเอกชนและการส่งออก

ความสัมพันธ์ที่เปลี่ยนไปนี้สะท้อนสัญญาณเบื้องต้นว่า ความต้องการสินค้าเพื่อการบริโภคและส่งออกของไทยเริ่มพึ่งพาสินค้านาเข้าเพื่อทดแทนสินค้า ที่ผลิตในประเทศมากขึ้นเรื่อย ๆ โดยเฉพาะในกลุ่มอุตสาหกรรมหลักอย่างชิ้นส่วนยานยนต์, ชิ้นส่วนอิเล็กทรอนิกส์, เครื่องใช้ไฟฟ้า, อะลูมิเนียม และเหล็ก ต่างก็เผชิญกับแรงกดดันจากการแข่งขันกับสินค้านำเข้า โดยเฉพาะจากประเทศจีน จนมีส่วนทำให้กิจกรรมการผลิตในประเทศไม่สามารถฟื้นตัวได้อย่างเต็มที่

2. SCB EIC ประเมินว่า ธุรกิจการผลิตในภาคอุตสาหกรรมเกือบ 3,000 แห่งทั่วประเทศ อาจดำเนินกิจการภายใต้โมเดลการค้าแบบซื้อมา–ขายไป และมีความเป็นไปได้ว่าบางส่วนจะเข้าข่ายกิจกรรมสวมสิทธิ ซึ่งส่งผลให้เกิดความไม่สอดคล้องกันระหว่างมูลค่าการส่งออกกับกิจกรรมการผลิตเพื่อส่งออกจากโรงงานภายในประเทศ

SCB EIC ได้จัดทำการศึกษาเพื่อประเมินปัจจัยเชิงโครงสร้างที่อาจเป็นแรงฉุดให้ภาคการผลิตไทยฟื้นตัวได้ช้า โดยอาศัยการวิเคราะห์

1) ข้อมูลระดับมหภาคจากข้อมูลมูลค่าการส่งออกสินค้าและดัชนีผลผลิตอุตสาหกรรม ที่แสดงให้เห็นถึงความไม่สอดคล้องกันระหว่างกิจกรรมการผลิตภายในประเทศและมูลค่าการส่งออกสินค้าในช่วงไม่กี่ปีที่ผ่านมานี้

2) ข้อมูลระดับจุลภาคจากฐานข้อมูลงบการเงินของบริษัทจดทะเบียนกับกรมพัฒนาธุรกิจการค้า (DBD) ซึ่งครอบคลุมประมาณ 150,000 กิจการในภาคการผลิตทั่วประเทศ โดยวิเคราะห์เชิงเปรียบเทียบในระดับอุตสาหกรรมย่อย (Sub-sector) ผ่านอัตราส่วนทางการเงินหลัก 3 ประเภท ได้แก่

- A. อัตราส่วนต้นทุน (Cost ratio) ใช้วัดระดับมูลค่าเพิ่มจากกระบวนการแปรรูปสินค้า โดยหากอัตราส่วนต้นทุนต่อรายได้ของกิจการนั้น ๆ สูงเกินกว่าค่าเฉลี่ยของอุตสาหกรรมอย่างมีนัยสำคัญ อาจสะท้อนถึงการไม่ได้มีกิจกรรมการผลิตจริงหรือมีเพียงกระบวนการแปรรูปขั้นต้น ซึ่งก่อให้เกิดมูลค่าเพิ่มในระดับต่ำ

- B. อัตราส่วนหมุนเวียนสินค้าคงคลัง (Inventory turnover ratio) สะท้อนรอบการหมุนเวียนของสินค้าคงคลัง หากอัตราส่วนดังกล่าวมีค่าสูงผิดปกติเมื่อเทียบกับค่าเฉลี่ยของอุตสาหกรรม อาจบ่งชี้ถึงรูปแบบการดำเนินธุรกิจที่เน้นการซื้อมาขายไปโดยไม่ผ่านกระบวนการผลิต หรือการจัดเก็บสินค้าแตกต่างไปจากรูปแบบการดำเนินธุรกิจโดยทั่วไปของอุตสาหกรรม

- C. อัตราส่วนรายได้ต่อสินทรัพย์ถาวร (Revenue-to-fixed asset ratio) ถูกนำมาประเมินประสิทธิภาพหรือความสามารถในการสร้างรายได้จากการใช้สินทรัพย์ถาวร เช่น โรงงาน เครื่องจักร และอุปกรณ์ โดยหากอัตราส่วนนี้มีค่าสูงกว่าค่าเฉลี่ยอุตสาหกรรมอย่างมีนัยสำคัญ อาจสะท้อนว่า ภาคธุรกิจมีการลงทุนหรือใช้ทรัพยากรต่ำ เมื่อเทียบกับความสามารถในการสร้างรายได้

ผลการวิเคราะห์ของ SCB EIC พบว่า ธุรกิจภาคการผลิตในประเทศไทยจำนวนเกือบ 3,000 แห่ง เข้าข่ายกิจการที่มีการดำเนินงานในลักษณะซื้อมา-ขายไป (Trade-based manufacturers) อาจไม่มีกระบวนการผลิตจริง หรือแม้จะมีการผลิตก็เป็นเพียงการแปรรูปขั้นต้นเพียงเล็กน้อยเท่านั้น อีกทั้งยังมีมูลค่าการลงทุนในสินทรัพย์ถาวร ในระดับต่ำ หรือมีความสามารถในการสร้างรายได้ไม่สอดคล้องกับขนาดของกิจการ

ธุรกิจที่เข้าข่ายดำเนินงาน ในลักษณะนี้มีมูลค่ากิจการรวมกันถึง 1.04 ล้านล้านบาทในปี 2023 หรือประมาณ 5% ของขนาดตลาดในภาคอุตสาหกรรมของไทย เพิ่มขึ้นต่อเนื่องจากค่าเฉลี่ย 3.4% ในช่วงปี 2020–2022 และเพียง 1.3% ในช่วงปี 2014– 2019

นอกจากนี้ กลุ่มอุตสาหกรรมที่มีสัดส่วนกิจการซื้อมา-ขายไป กระจุกตัวอยู่มาก มักมีความไม่สอดคล้องกันระหว่างมูลค่าการส่งออกสินค้ากับกิจกรรมการผลิตเพื่อส่งออกจากโรงงานภายในประเทศ สูงกว่ากลุ่มอื่น ๆ อาทิ อุตสาหกรรมการผลิตแผงวงจรไฟฟ้า, ชิ้นส่วนอิเล็กทรอนิกส์, ชิ้นส่วนยานยนต์, ผลิตภัณฑ์พลาสติกและอะลูมิเนียม รวมถึงเครื่องใช้ไฟฟ้า ซึ่งข้อสังเกตนี้เป็นสัญญาณเบื้องต้นที่บ่งชี้ความเป็นไปได้ถึงความเสี่ยงของกิจกรรมสวมสิทธิแหล่งกำเนิดสินค้า เพื่อการส่งออกซึ่งก้าวเข้ามามีบทบาทเพิ่มขึ้นต่อระบบเศรษฐกิจไทย

สำหรับผลกระทบต่อเศรษฐกิจไทย SCB EIC ได้วิเคราะห์ความเป็นไปได้ในเบื้องต้นภายใต้สมมติฐานว่า หากธุรกิจภาคอุตสาหกรรมทั้ง 3,000 แห่ง ซึ่งปัจจุบันอาจจะกำลังดำเนินกิจการในรูปแบบซื้อมาขายไปหรือ มีเพียงกระบวนการแปรรูปขั้นต้น ต่างหันมาปรับเปลี่ยนโมเดลธุรกิจไปสู่การผลิตจริงภายในประเทศ จะสามารถสร้างมูลค่าเพิ่มให้กับภาคอุตสาหกรรมของไทยได้อย่างน้อย 1.5 แสนล้านบาทต่อปี หรือคิดเป็น ประมาณ 3% ของ GDP

ภาคการผลิตในปี 2024 โดยมูลค่าเพิ่มดังกล่าวสะท้อนให้เห็นถึงศักยภาพเชิงโครงสร้างที่ซ่อนอยู่ในระบบเศรษฐกิจ และชี้ให้เห็นว่ากิจกรรมการผลิตที่เชื่อมโยงกับห่วงโซ่อุปทานในประเทศยังคงเป็นหัวใจสำคัญในการขับเคลื่อนเศรษฐกิจให้เติบโตได้อย่างยั่งยืน

แนะสกัดสินค้านำเข้าทุ่มตลาดป้องผู้ผลิตไทย

นโยบายเชิงรุกจากภาครัฐที่ครอบคลุมทั้งด้านการปกป้อง กำกับดูแล และการส่งเสริม ถือเป็นกลไกสำคัญในการรักษาความสามารถทางการแข่งขันของอุตสาหกรรมไทยในระยะยาว โครงสร้างเศรษฐกิจไทยในปัจจุบันกำลังเผชิญกับความท้าทายจากการเร่งตัวขึ้นของมูลค่าการนำเข้า การเพิ่มจำนวน ของธุรกิจที่พึ่งพาวัตถุดิบนำเข้าเป็นหลัก รวมถึงความเสี่ยงจากกิจกรรมสวมสิทธิและโรงงานประกอบขั้นต้นที่ไม่ก่อให้เกิดมูลค่าเพิ่มทางเศรษฐกิจอย่างแท้จริง โดยความท้าทายเหล่านี้กำลังเปลี่ยนโครงสร้างเศรษฐกิจไทยจากประเทศผู้ผลิต ไปสู่ประเทศที่มีบทบาทเป็นเพียงผู้ซื้อและทางผ่านของสินค้าในห่วงโซ่อุปทานโลก

ในอนาคตอันใกล้อาจก่อให้เกิดความเสี่ยงจากการเผชิญกับมาตรการกีดกันการค้าที่ทวีความรุนแรงขึ้น อีกทั้ง ยังอาจทำให้กิจกรรมการผลิต ในประเทศทยอยเสื่อมถอยลงอย่างต่อเนื่อง ดังนั้นจากข้อค้นพบดังกล่าว SCB EIC มองว่า ภาครัฐควรเร่งดำเนินนโยบายใน 5 มิติสำคัญ

1. มาตรการปกป้องผู้ประกอบการและสินค้าที่ผลิตในประเทศจากการแข่งขันที่รุนแรงขึ้นกับธุรกิจ และสินค้านำเข้าจากต่างชาติ ซึ่งมาตรการที่เกี่ยวข้องและควรเร่งดำเนินการอย่างเร่งด่วน คือ มาตรการป้องกันการทุ่มตลาดและมาตรการคุ้มครองชั่วคราวสำหรับสินค้านำเข้าที่ส่งผลกระทบรุนแรงต่ออุตสาหกรรมในประเทศ เช่น เหล็ก ชิ้นส่วนอิเล็กทรอนิกส์ ชิ้นส่วนยานยนต์และพลาสติก

นอกจากนี้ ภาครัฐยังควรยกระดับการตรวจสอบและควบคุมมาตรฐานสินค้านำเข้าให้เข้มงวดและรัดกุมยิ่งขึ้น เพื่อป้องกันสินค้าที่ไม่มีคุณภาพ ควบคู่กับการกำหนดราคาขั้นต่ำสำหรับสินค้านำเข้า เพื่อเป็นกลไกในการคัดกรอง และสร้างสมรภูมิการแข่งขันให้เป็นธรรมกับผู้ผลิตภายในประเทศ

2. การปรับปรุงกลไกการคัดกรองและติดตามการลงทุนจากต่างชาติ เพื่อลดความเสี่ยงจากกิจกรรมที่เข้าข่ายการแปรรูปขั้นต้นหรือการสวมสิทธิ โดยแม้สำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) จะได้ดำเนินการบางส่วนไปแล้ว เช่น กำหนดสัดส่วนการใช้วัตถุดิบในประเทศ และกระบวนการตรวจสอบแหล่งที่มาของวัตถุดิบ

แต่เพื่อเพิ่มประสิทธิภาพในการคัดกรองและติดตามการลงทุน ควรพิจารณากำหนดเงื่อนไขเพิ่มเติม อาทิ การลงทุนขั้นต่ำในสินทรัพย์ถาวร อัตราการจ้างงานแรงงานท้องถิ่นในระดับที่เหมาะสม ควบคู่กับการพัฒนาระบบติดตามโครงการลงทุนและตรวจสอบโรงงานเชิงลึก เพื่อประเมินมูลค่าเพิ่มและผลกระทบทางเศรษฐกิจที่เกิดขึ้นจริงภายในประเทศ

3. มาตรการดูแลผู้ประกอบการไทยที่ได้รับผลกระทบจากมาตรการกีดกันทางการค้า โดยเฉพาะกระบวนการตรวจสอบแหล่งกำเนิดสินค้า เพื่อช่วยลดต้นทุนและเสริมสร้างศักยภาพผู้ส่งออกไทย ผ่านการจัดตั้งศูนย์ ให้คำปรึกษาแบบบูรณาการระหว่างกรมศุลกากร, กรมส่งเสริมการค้าระหว่างประเทศ และ BOI โดยเน้นการให้คำปรึกษาเชิงเทคนิค และสนับสนุนการนาระบบดิจิทัลมาใช้ในการบันทึกข้อมูลวัตถุดิบและกระบวนการผลิตอย่างมีประสิทธิภาพ

4. มาตรการยกระดับผลิตภาพกิจกรรมการผลิตในประเทศ โดยสามารถดำเนินการใน 3 แนวทางหลัก คือ

- พัฒนาอุตสาหกรรมต้นน้ำ เช่น เคมีภัณฑ์ โลหะพิเศษ และชิ้นส่วนอิเล็กทรอนิกส์ขั้นสูง เพื่อเพิ่ม ความมั่นคงของห่วงโซ่อุปทานในท้องถิ่น

- สร้างการมีส่วนร่วมของผู้ประกอบการไทยผ่านโมเดล Cluster-Based และ Local Supplier Matching โดยมีกระบวนการจัดซื้อจัดจ้างจากภาครัฐและเอกชนเป็น กลไกหนุน

- ขยายการลงทุนในโครงสร้างพื้นฐานเพื่อรองรับอุตสาหกรรมแห่งอนาคต เช่น ศูนย์ R&D และระบบโลจิสติกส์คาร์บอนต่ำ เพื่อเตรียมความพร้อมสาหรับการเติบโตของอุตสาหกรรม Deep Tech และ BCG Economy5

5. มาตรการส่งเสริมผู้ประกอบการไทยในการเข้าถึง E-marketplace ในต่างประเทศ ควบคู่กับการปกป้องผู้ประกอบการไทยให้สามารถแข่งขันกับสินค้านำเข้าจากแพลตฟอร์มข้ามชาติได้มากขึ้น โดยในส่วนของ การส่งออก ควรจัดทำ Thai Product Verified Mark สำหรับผู้ส่งออกรายย่อย เพื่อสร้างความน่าเชื่อถือ ในตลาดโลก ขณะที่ในด้านการนำเข้า ควรเร่งปรับโครงสร้างภาษีนำเข้าสินค้าจากแพลตฟอร์มต่างประเทศ โดยกำหนดเกณฑ์เฉพาะเจาะจงในกลุ่มสินค้าที่ต้องการปกป้องอุตสาหกรรมภายในประเทศ เช่น เครื่องใช้ไฟฟ้า อาหารและเครื่องดื่ม รวมถึงกลุ่มสินค้าอื่น ๆ ที่มีความสำคัญต่อระบบเศรษฐกิจ

โดยสรุป เศรษฐกิจไทยกำลังเผชิญแรงกดดันเชิงโครงสร้างจากการพึ่งพาการนำเข้าที่เร่งตัวขึ้นอย่างต่อเนื่อง ส่งผลให้สินค้านำเข้าเริ่มเข้ามาแทนที่การผลิตภายในประเทศ ทั้งในภาคการบริโภคและการส่งออก ขณะเดียวกัน ธุรกิจไทยบางส่วนอาจหันมาใช้โมเดลซื้อมา–ขายไป หรือกำลังเป็นเพียงโรงงานแปรรูปเบื้องต้นกันมากขึ้น ซึ่งมักมีการสร้างมูลค่าเพิ่มในประเทศค่อนข้างจำกัด

ดังนั้น หากแนวโน้มนี้ดำเนินต่อไป เศรษฐกิจไทยอาจค่อย ๆ สูญเสียบทบาทจาก “ผู้ผลิต” และกลายเป็นเพียง “ผู้ซื้อ” หรือ “ประเทศทางผ่าน” ในห่วงโซ่อุปทานโลก อันจะนำไปสู่การลดทอนศักยภาพของผู้ประกอบการในท้องถิ่น

ยิ่งไปกว่านั้น ไทยยังอาจเผชิญความเสี่ยงจากมาตรการกีดกัน ทางการค้า และการตรวจสอบแหล่งกำเนิดสินค้าที่เข้มงวดขึ้น ซึ่งจะยิ่งเพิ่มต้นทุนและบั่นทอนความสามารถทางการแข่งขันของภาคธุรกิจ

ดังนั้น โจทย์สำคัญที่ทุกภาคส่วนควรคำนึงถึง คือ การเติบโตร่วมกันอย่างมีคุณภาพและสร้างโอกาสให้ทั่วถึง โดยภาครัฐควรเร่งดำเนินนโยบายเชิงรุกในทุกมิติ ทั้งด้านการปกป้อง คัดกรอง กำกับดูแล และส่งเสริม เพื่อยกระดับศักยภาพการผลิตภายในประเทศ และขับเคลื่อนเศรษฐกิจไทยให้แข็งแรงและเติบโตได้อย่างยั่งยืน

เนื้อหาที่เกี่ยวข้อง:

จับตา “Twin Influx” สินค้าสหรัฐฯตามจีน “ทุบตลาดไทย”