เศรษฐกิจ

เศรษฐกิจบทความ

เตือนติดกับดักหนี้ "ซื้อก่อนผ่อนทีหลัง" ธปท.ออกกฏคุมปลายปีนี้

เตือนกลุ่มเสี่ยงเด็กเยาวชนและกลุ่มรายได้น้อย "ติดกับดักหนี้" ซื้อของออนไลน์ผ่านแอปฯ "ซื้อก่อนจ่ายทีหลัง" หรือ BNPL ธปท.ผงะจ่อคุม หลังหลังยอดผู้ใช้พุ่งแตะ 4.91 ล้านบัญชี ขยาตัวปีละ 100% มียอดหนี้คงค้าง 1.79 ล้านบาท คาดจะประกาศมาตรการกำกับภายใน ต.ค. - พ.ย. 69

คำแถลงนโยบายที่ดีหน้าตาเป็นอย่างไร: คุณภาพของนโยบายรัฐบาลกับประสิทธิผลของการนำนโยบายไปปฏิบัติในประเทศไทย

ทุกครั้งที่มีการจัดตั้งรัฐบาลใหม่ในประเทศไทย คำแถลงนโยบายรัฐบาลที่นายกรัฐมนตรีนำเสนอต่อรัฐสภาถือเป็นกลไกสำคัญในการกำหนดทิศทางการบริหารประเทศ ครอบคลุมทั้งมิติด้านเศรษฐกิจ สังคม ความมั่นคง และการปฏิรูปภาครัฐ

"เป็นหนี้จนตาย" สถาบันป๋วยเผยเกษตรกว่าครึ่ง อายุ 70 ปี "ใช้หนี้ไม่หมด"

เกษตรกร "ใช้หนี้จนตาย" เกษตรกไทยกว่าครึ่ง รอายุ 70 ปียังใช้หนี้ไม่หมด แม้หลายรัฐบาลอัดมาตรการช่วยเหลือ ทั้งพักหนี้-เลื่อนจ่าย แต่ยังแก้ไม่ได้ ข้อมูลวิจัยชี้เกษตรกรกว่า 90% มีหนี้ และแนวโน้มหนี้พุ่งสูงขึ้น โดยลูกหนี้ส่วนใหญ่ติดอยู่ในวงจร “จ่ายแต่ดอก” จนเสี่ยงแบกหนี้ยาวถึงวัยเกษียณ

ธนาคารโลกชี้คนไทยเจอวิกฤตหนี้ แต่ค่าจ้างแท้จริงไม่ขยับ

ธนาคารโลกมองเศรษฐกิจไทยโตช้า คาดปีหนี้จะขยายตัวแต่ 1.6% จากการเมืองในประเทศ และความผันผวนจากสงครามการค้า ขณะที่ครัวเรือนไทยมีหนี้สูง ส่งผลกระทบต่อความเป็นอยู่ และการจับจ่ายใช้สอย แต่สวนทางกับรายได้ที่แท้จริง "แทบไม่ขยับ"

แก้หนี้ต้องเข้าใจปัญหา “ทำไมคนไม่จ่ายหนี้”

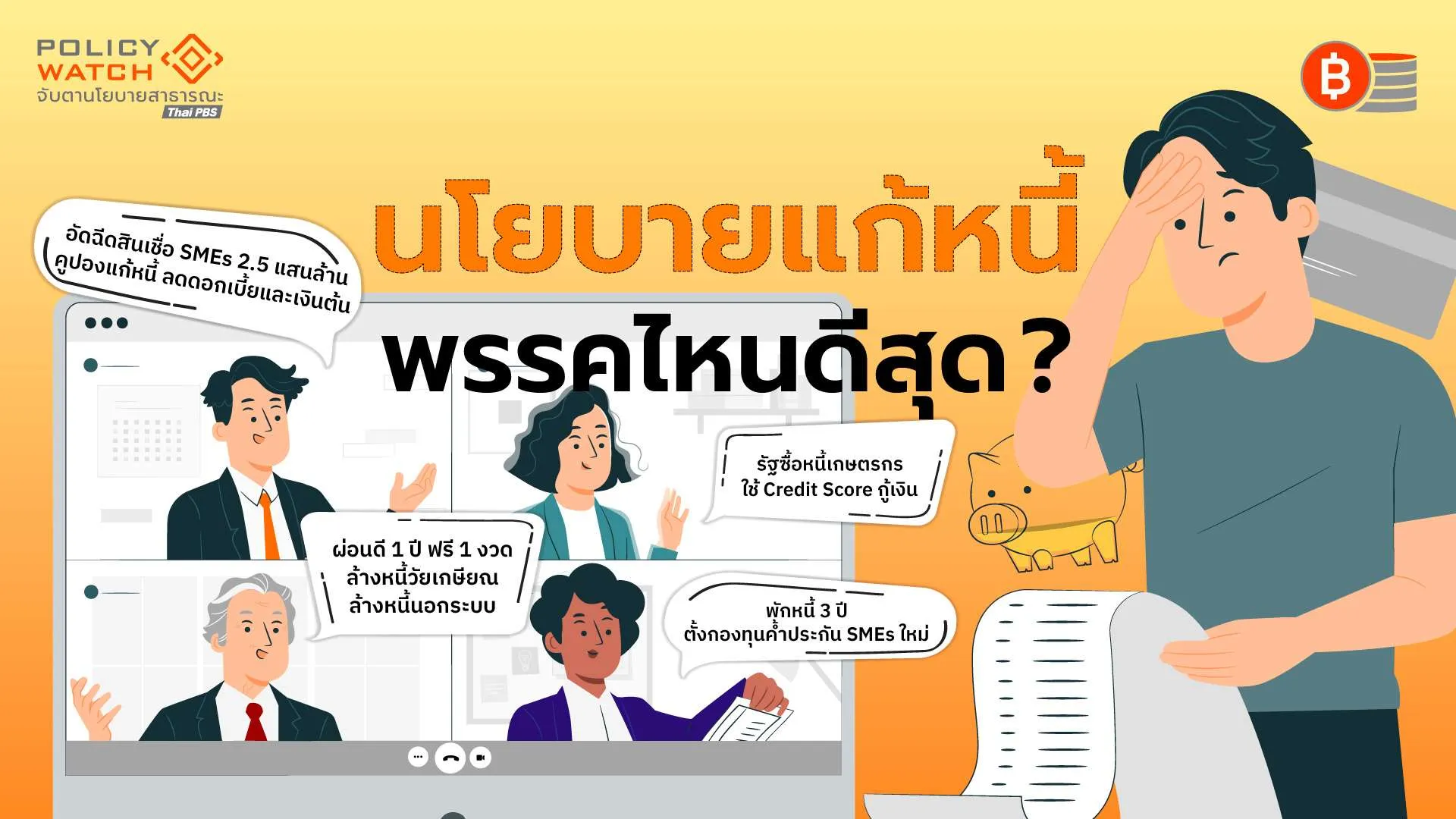

"แก้หนี้" เป็นนโยบายหลักของทุกพรรคการเมือง แต่ละพรรคมีแนวทางและวิธีการต่างกัน สะท้อนให้เห็นว่าสังคมไทยกำลังเผชิญกับวิกฤตหนี้ในวงกว้าง นอกจากเรื่องคะแนนนิยม "โสมรัศมิ์ จันทรัตน์" สถาบันวิจัยเศรษฐกิจป๋วย อึ๊งภากรณ์ เสนอมุมองว่า "ควรมองนโยบายแก้หนี้ของพรรคการเมืองอย่างไร" ก่อนหย่อนบัตร

เราสามารถคาดหวัง การพลิกโฉมประเทศ จากนโยบายเลือกตั้ง 69 ได้แค่ไหน?

ดูผิวเผินเหมือนว่าเราจะมีทางเลือกเยอะมากในการเลือกตั้งที่จะมาถึงนี้จากจำนวนพรรคการเมืองและข้อเสนอนโยบายยิบย่อยมากมายของแต่ละพรรค แถมข้อเสนอส่วนใหญ่ยังทำให้รู้สึกว่าจับต้องได้ง่าย

แก้หนี้ครัวเรือนต้องทำมากกว่า ยืดเวลา-ผ่อนปรนชั่วคราว

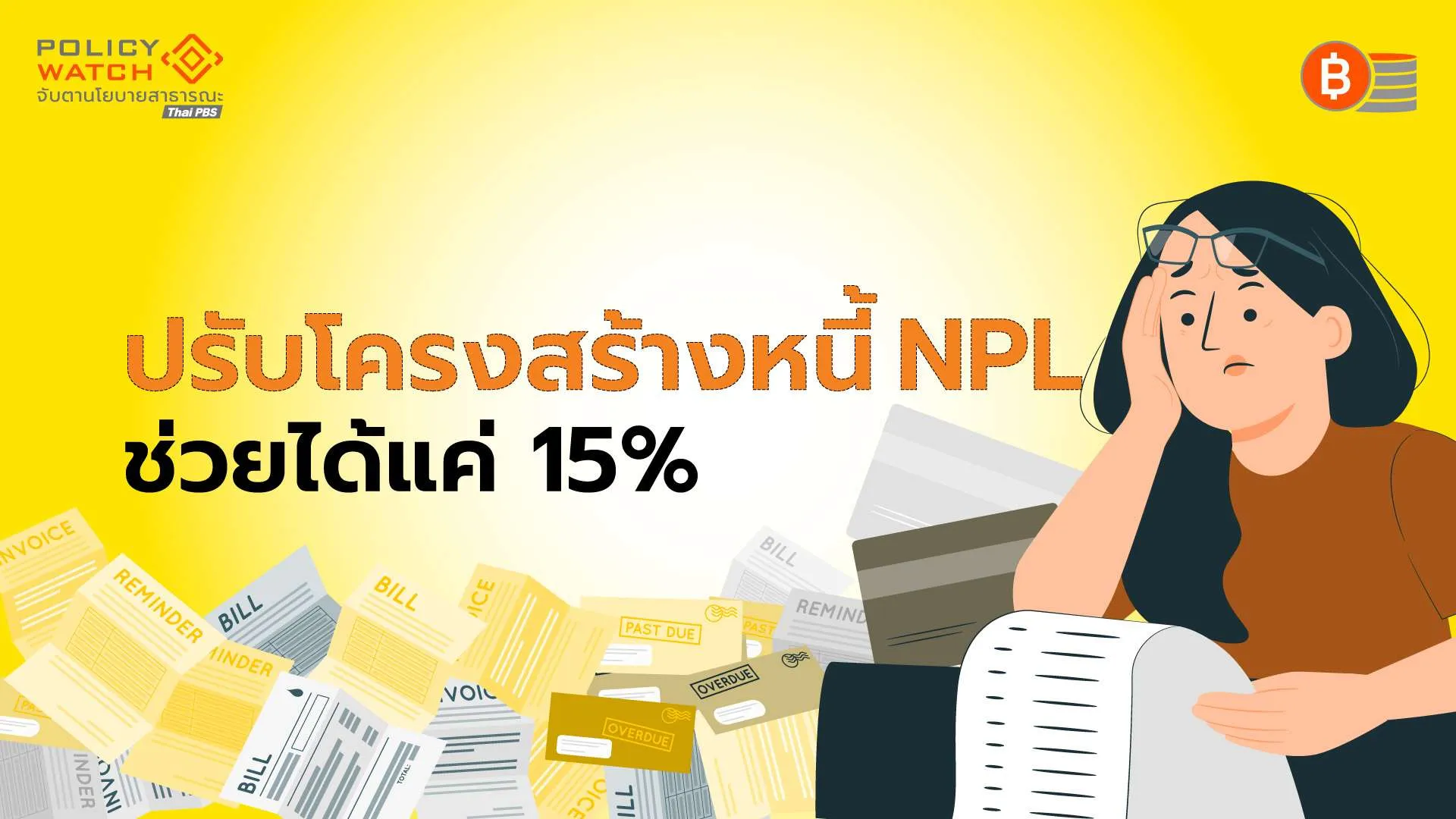

แก้หนี้ครัวเรือนไทยอาจยากกว่าที่คิด แม้หลายภาคส่วนใช้มาตรการโครงสร้างหนี้ หวังช่วยลูกหนี้เดินหน้าต่อได้ กดสัดส่วนหนี้ครัวเรือนลดลงจริง แต่อาจเป็นภาพลวงตา เพราะพบลูกหนี้ 15% กลับมาเป็นปกติ แต่ส่วนที่เหลือวนกลับไปเป็นหนี้เสียใหม่

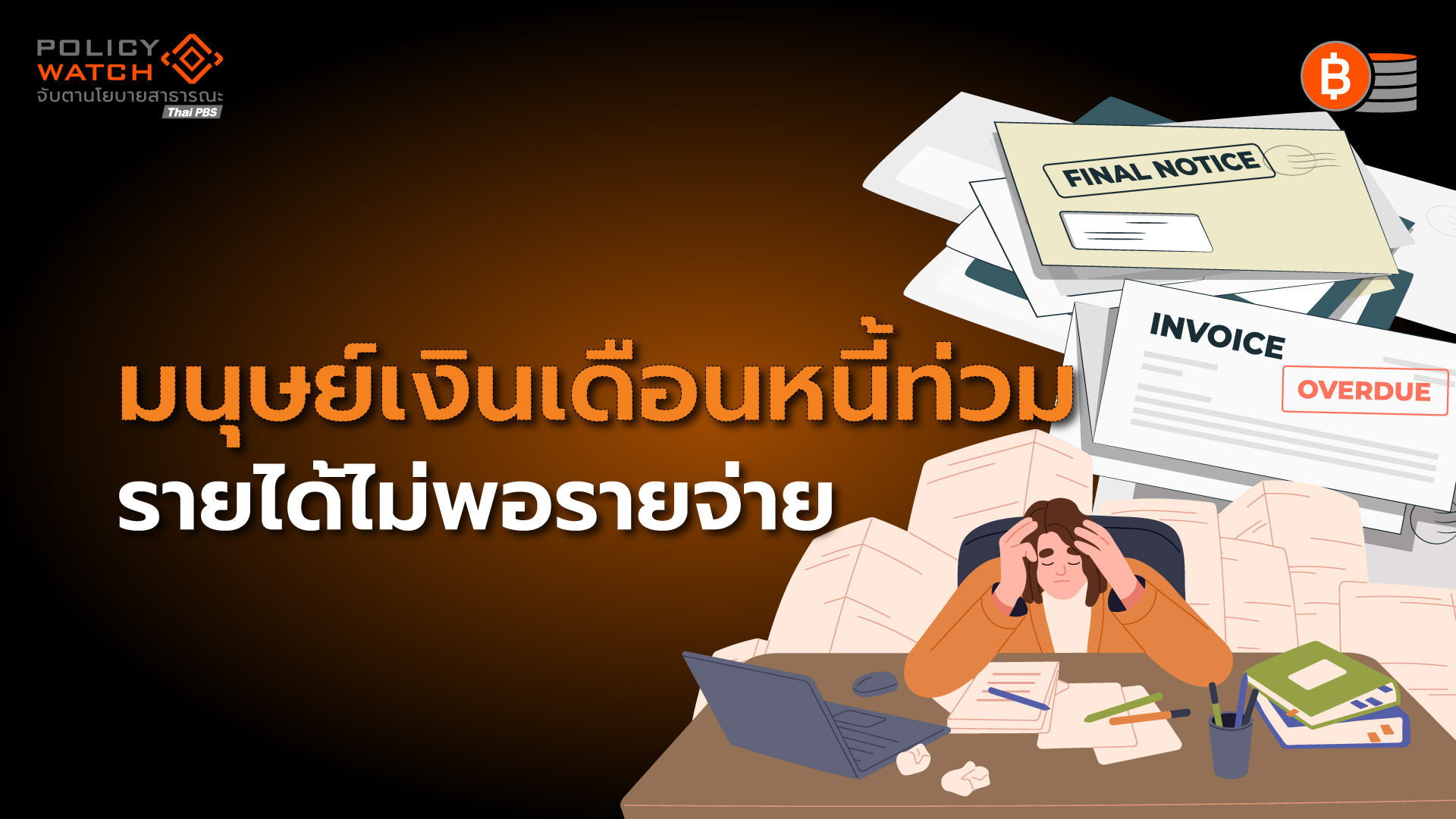

นโยบายแก้หนี้สะดุด เมื่อคนรายได้ไม่พอรายจ่าย

พรรการเมืองเริ่มโหมนโยบายแก้ปัญหาหนี้ ซึ่งเป็นนโยบายที่ช่วยสร้างคะแนนนิยมมานาน แต่หนี้คนไทยยังน่าห่วง จากสัดส่วนหนี้ครัวเรือนสูงกว่า 86% และ ครัวเรือนไทยมีมากถึง 41% ที่มีปัญหาชำระหนี้ แม้รัฐบาลจะมีมาตรการออกมามากมาย แต่ปัญหาใหญ่อยู่ที่ "รายได้" ไม่เพียงพอ

ไทยสุดยอดเหลื่อมล้ำ "คนรวย 1% ครองทรัพย์สิน 32%"

WIR 2026 รายงานความเหลื่อมล้ำในไทยอยู่ระดับรุนแรง ผ่านไปกว่า 40 ปี ยังไม่ดีขึ้น คนสุดรวย 1% หรือราว 7 แสนคนทั่วประเทศ มีรายได้เกือบ 20% ของรายได้ทั้งประเทศ และครองทรัพย์สินกว่า 30% ของมูลค่าทรัพย์สินของประเทศ ทำให้ไทยติดอันดับกลุ่มประเทศที่มีความเหลื่อมล้ำมากที่สุดในโลก

ความเหลื่อมล้ำโลกรุนแรง ไทยติดกลุ่มหนักสุดในโลก

เปิดรายงาน "ความเหลื่อมลํ้าโลก 2026" ชี้สถานการณ์รุนแรงขึ้น คนรายได้สูงที่สุด 10% แรกของประชากรโลก มีรายได้รวมกันมากกว่าคนทั่วโลก 90% ขณะที่กลุ่มคนรวยที่สุด 0.001% ของโลก มีไม่ถึง 60,000 คน มั่งคั่งมากกว่าครึ่งหนึ่งของคนทั่วโลกรวมกันถึง 3 เท่า ส่วนไทยติดกลุ่มเหลื่อมล้ำมากที่สุดในโลก แชมป์ในเอเชีย

ส่องนโยบายเศรษฐกิจ 3 รัฐบาล "พยายามกระตุ้น แต่สำเร็จน้อย"

เศรษฐกิจไทยเผชิญการเติบโตชะลอลงจากปัญหาเชิงโครงสร้างที่ฝังลึก ทำให้นโยบายรัฐบาลพยายามกระตุ้นด้วยมาตรการต่าง ๆ ตั้งแต่ รัฐบาลเศรษฐา ทวีสิน, แพทองธาร ชินวัตร และอนุทิน ชาญวีรกูล แต่นโยบายด้านเศรษฐกิจจะไม่มีความต่างมากนัก ส่วนใหญ่ประสบความสำเร็จจริงไม่มากนัก

"ปิดหนี้ไว ไปต่อได้" จริงหรือ? ย้อนดูบทเรียนตั้ง AMC จากต่างแดน

หลังจากรอมานาน หน่วยงานรัฐอย่างกระทรวงการคลังและธนาคารแห่งประเทศไทย(ธปท.) ก็เดินหน้าออกมาตรการจัดการหนี้เสีย ผ่านบริษัทบริหารสินทรัพย์ หรือ AMC แต่หากดูแบบอย่างจากต่างประเทศที่ใช้วิธีเดียวกัน จะเห็นว่ามีทั้งที่ประสบความสำเร็จและล้มเหลว แม้จะเป็นมาตรการช่วยสถาบันการเงินเป็นหลัก เพื่อให้กลับมาปกติ

ซื้อหนี้เสียรายย่อยไม่เกินแสนบาท เริ่มยื่น 5 ม.ค 69

ดีเดย์ยื่นขอแก้หนี้ 5 ม.ค. 69 ใครมีหนี้ไม่เกิน 100,000 บาท และเป็นหนี้เสีย ค้างชำระเกิน 90 วัน เตรียมตัวได้ คลัง-ธปท.-เอกชน จับมือตั้งบริษัทบริหารสินทรัพย์ซื้อหนี้ ผู้ที่เข้าร่วมโครงการจะลดภาระหนี้ เคลียร์ประวัติในเครดิตบูโร และมีโอกาสขอสินเชื่อใหม่ได้

ตั้ง AMC บริหารหนี้เสีย ทางออกแก้หนี้รายย่อยจริงหรือ?

"แก้หนี้" กำลังจะกลายเป็นประเพณี "ประชานิยมใหม่" ของทุกรัฐบาล แม้ว่าปัญหาหนี้จะเป็นสิ่งที่เกิดขึ้นจริงในสังคมไทย โดยล่าสุดรัฐบาลเตรียมจัดตั้งบริษัทบริหารสินทรัพย์ ในการซื้อหนี้เสียมาบริหารจัดการ สำหรับรายย่อยที่มีหน้าไม่เกิน 100,000 บาท ในขณะที่ปัญหาใหญ่มาจากภาวะเศรษฐกิจที่ย่ำแย่มานาน

รัฐบาลปลดล็อกคนมีหนี้ต่ำกว่าแสนบาท ตั้ง AMC ล้างหนี้

คณะกรรมการนโยบายเศรษฐกิจ เคาะมาตรการแก้หนี้ของ ธปท.และกระทรวงการคลัง ขายหนี้เสียธนาคารให้กับบริษัทสินทรัพย์ เปิดทางลูกหนี้ที่มีหนี้รวมกันไม่เกิน 1 แสนบาท ทยอยปิดจบหนี้ โดยยกเว้นดอกเบี้ย ค่าปรับ ค่าธรรมเนียม ลดเงินต้น จูงใจด้วยสิทธิพิเศษล้างเครดิตบูโรทันที พร้อมให้สินเชื่อใหม่ไปตั้งตัวผ่าน ธ.ออมสิน

วิบากกรรมมนุษย์เงินเดือน "รายได้โตไม่ทันรายจ่าย"

มนุษย์เงินเดือน นับเป็นแหล่งรายได้ที่สำคัญของประเทศ กำลังมีความเสี่ยงทางการเงินจากปัญหา "รายได้ไม่พอรายจ่าย" พบกว่าครึ่งเป็นหนี้ส่วนบุคคลที่ใช้แล้วหมดไป และชอบจ่ายขั้นต่ำ รวมถึง 70% มีเงินสำรองฉุกเฉินไม่ถึง 6 เดือน

ความเหลื่อมล้ำเรื้อรัง กัดกร่อนระบบสวัสดิการสังคม

ระบบสวัสดิการสังคมไทยกำลังใกล้วิกฤต สภาพัฒน์คาดปี 83 รายจ่ายจะเท่ากับรายรับ จากการพึ่งพางบประมาณรัฐฝ่ายเดียว ในขณะที่คนจนในไทยมีมากขึ้นและเริ่มเรื้อรัง จะยิ่งเพิ่มภาระให้กับสวัสดิการสังคม ด้านนักวิชาการเสนอ ปรับปรุงระบบเน้นกลุ่มเป้าหมายมากขึ้น พัฒนาทักษะคน แก้วิกฤตการคลัง และใช้ดิจิทัลเข้ามาช่วย

ชำแหละนโยบายรัฐ: ทุ่มงบมหาศาล 5 แสนล้าน "ยิ่งแก้ ยิ่งจน"

สศช.ชำแหละนโยบายการแก้ปัญหาความยากจนและความเหลื่อมล้ำ พบว่า "ยิ่งแก้-ยิ่งจน" แม้จะมีโครงการต่อเนื่อง งบประมาณ 5 แสนล้าน แต่ทำได้เพียงระดับการ "การเยียวยา-สงเคราะห์" แต่ไม่สามารถแก้ปัญหาโครงสร้างที่ส่งผลให้เกิดความยากจนและเหลื่อมล้ำได้ ในทางตรงกันข้ามความยากจนและความเหลื่อมล้ำกลับแย่ลง

"คนจน ยิ่งจน" : สังคมไทยกำลังเผชิญวิกฤติความจน

คนจนในปี 67 ขยับขึ้นเป็น 4.89% ของประชากรทั้งประเทศ รวม 3.43 ล้านคน แต่ที่น่ากลัวกว่าคือ สถานการณ์ความจนรุนแรงขึ้น "คนจน ยิ่งจน" รายได้ต่ำเส้นความยากจนมากขึ้น สะท้อนรายได้ไม่เพียงพอกับค่าครองชีพ

ไทยสุดยอดความเหลื่อมล้ำ สูงกว่าค่าเฉลี่ยอาเซียน

สศช.ออกรายงานความเหลื่อมล้ำปี 67 พบว่าสังคมไทยเผชิญกับปัญหาความเหลื่อมล้ำรุนแรงขึ้น โดยเฉพาะเมื่อเปรียบเทียบกับกลุ่มประเทศในอาเซียน พบว่าความเหลื่อมล้ำของไทยสูงกว่าค่าเฉลี่ยของภูมิภาคอาเซียน ไม่ว่าจะเปรียบเทียบกับประเทศที่มีรายได้ต่อหัวต่ำกว่าหรือสูงกว่า เราย่ำแย่กว่าเพื่อน

ธุรกิจรายเล็กหนี้เสียพุ่ง สัญญาณอันตรายเศรษฐกิจไทย

ธุรกิจรายย่อย (SMEs) มีสัดส่วนค่อนข้างมาก ทั้งการสร้างมูลค่าทางเศรษฐกิจของประเทศและการจ้างงาน แม้จะพูดกันมากถึงการล่มสลายของเอสเอ็มอีไทย แต่การศึกษาสภาพัฒน์ช่วยตอกย้ำว่า หลังโควิด-19 ธุรกิจกลุ่มนี้ได้รับผลกระทบหนักและยังไม่ฟื้นตัว อีกทั้งมีหนี้เสียเพิ่มมากขึ้นเป็นเท่าตัว ทำให้เศรษฐกิจไทยเสี่ยงมาก

“ระเบิดเวลา” หนี้สหกรณ์ออมทรัพย์ 2.43 ล้านล้านบาท

สหกรณ์ออมทรัพย์ไทยมีการให้สินเชื่อมากถึง 2.43 ล้านล้านบาท สูงเป็นอันดับ 3 รองจากธนาคารพาณิชย์และธนาคารรัฐ แต่เกณฑ์สินเชื่อกลับไม่เข้มงวดจนสมาชิกก่อหนี้เกินความจำเป็น โดยเฉพาะการให้กู้ยืมระหว่างสหกรณ์ด้วยกัน หากเกิดขาดสภาพคล่องหรือหนี้เสียจำนวนมาก อาจเสี่ยงกระทบเศรษฐกิจประเทศ

คุณสู้เราช่วยเฟส 2 ขยายเวลา 30 ก.ย. เพิ่มช่วยลูกหนี้บัตรเครดิต

กระทรวงการคลังร่วมกับธนาคารแห่งประเทศไทย ขยายโครงการคุณสู้เราช่วย เฟส 2 ผ่อนเงื่อนไขลูกหนี้ค้างจ่ายไม่เกิน 30 วัน พร้อมเพิ่มมาตรการจ่าย ตัด ต้น ช่วยลูกหนี้บัตรเครดิตจำนวนมากที่สมัครไม่ผ่านในเฟส 1

จับตาสงครามการค้า กระทบครัวเรือน-ธุรกิจมีหนี้เพิ่ม

ระบบธนาคารพาณิชย์ไทยในช่วงไตรมาสแรกยังแข็งแกร่ง แม้ความสามารถในการทำกำไรลดลง ขณะที่แบงก์ชาติห่วงหน้าภาคธุรกิจและครัวเรือน จากภาวะเงินตรึงตัว เสี่ยงกับสงครามการค้าทำให้หนี้ภาคธุรกิจและครัวเรือนเพิ่มขึ้น

หนี้ ออม ลงทุน: วังวนวงกตสำหรับกลุ่มฐานล่าง

การขยายตัวทางเศรษฐกิจตกต่ำต่อเนื่อง ความเหลื่อมล้ำสูงต่อเนื่อง สังคมสูงวัยขึ้นเรื่อย ๆ การเปลี่ยนแปลงภูมิอากาศมีแนวโน้มรุนแรงขึ้น การเมืองไม่แก้ปัญหาระยะยาว

ถอดรหัส แก้หนี้ครัวเรือนให้ยั่งยืนจากโครงการ “คุณสู้ เราช่วย”

โครงการ "คุณสู้ เราช่วย" เป็นอีกมาตรการเยียวยาความเดือดร้อนชาวบ้านในยุคเศรษฐกิจตกต่ำ ท่ามกลางเสียงสะท้อนปนความสงสัยว่า แก้ปัญหาได้อย่างถูกจุด มีประสิทธิภาพและยั่งยืนแค่ไหน

คนไทย 24 ล้านคนเสี่ยงจน?: โจทย์ใหญ่รัฐบาลลดความยากจนหลายมิติ

จากรายงานภาวะสังคมไตรมาสที่ 4/2567 ของสำนักงานสภาพัฒนาเศรษฐกิจและสังคมแห่งชาติ พบว่า ไทยสามารถลดสัดส่วนคนจนหลายมิติ จากร้อยละ 20.08 ในปี พ.ศ. 2558 เหลือร้อยละ 8.76 ในปี พ.ศ. 2566 แต่ความท้าทายสำคัญคือมีจำนวนคนไทยอีกกว่า 24 ล้านคน ที่เสี่ยงต่อการเป็นคนจนหลายมิติ

เผยดัชนีความจนหลายมิติ(MPI) คนไทย"จน-เสี่ยงจน"เกือบครึ่งประเทศ

สศช. รายงาน "ดัชนีความยากจนหลายมิติ" หรือ MPI ระบุคนจนหลายมิติของไทยในช่วง 8 ปีที่ผ่านมา ลดลงกว่าครึ่ง แต่ความยากจนยังเป็นประเด็น"ท้าทาย" แม้สัดส่วนจะลดลง แต่คนจนมีมากถึง 7.17 ล้านคน และมีคนเสี่ยงเป็นคนจน "หลายมิติ" อีก 24.3 ล้านคน รวม 2 กลุ่มเกือบครึ่งประเทศจากประชากรในปีเดียวกัน 66.05 ล้านคน

ตีกรอบสถาบันการเงินปล่อยกู้ ต้องเป็นธรรม-รับผิดชอบลูกหนี้

ธปท.ปรับปรุงหลักเกณฑ์การให้สินเชื่ออย่างรับผิดชอบและเป็นธรรม เพิ่มประสิทธิภาพช่วยเหลือลูกหนี้ กระตุกพฤติกรรมมีวินัยทางการเงิน มีแนวปฏิบัติที่ชัดเจนให้กับสถาบันการเงินและธุรกิตสินเชื่อ ต้องรับผิดชอบต่อการปล่อยสินเชื่อ

ลูกหนี้ยื่นขอต่ำเป้า ขยายเวลา "คุณสู้ เราช่วย"

รัฐบาลขยายเวลา โครงการ “คุณสู้ เราช่วย“ ช่วยเหลือลูกหนี้รายย่อยและเอสเอ็มอี จากกำหนดเดิมสิ้นสุด 28 ก.พ. ขยายถึง 30 เม.ย. พร้อมกับดึง Non-bank อัก 2 รายเข้าร่วมโครงการ คือ อิออนธนสินทรัพย์และเมืองไทยแคปปิตอล ขณะที่ผู้ยื่นขอยังไม่ถึงครึ่งจากเป้าหมาย

“คุณสู้ เรา (ควร) ช่วย (อย่างไร?)” เปลี่ยนมุมคิด...พิชิตหนี้อย่างยั่งยืน

เป็นหนี้เร็ว เป็นหนี้นาน และเป็นหนี้ล้นพ้นตัว คือสถานการณ์หนี้ครัวเรือนของคนไทยที่ธนาคารแห่งประเทศไทย (ธปท.) ได้ให้ข้อมูลเอาไว้ โดยไตรมาส 2 ของปี 2567 หนี้ครัวเรือนไทยทรงตัวอยู่ในระดับสูงถึง 89.6% ของผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) ซึ่งส่วนใหญ่เป็นหนี้ที่คาดว่าจะไม่สร้างรายได้

คนไทยหนี้ท่วม มาจากรายได้ไม่พอ ต้องกู้นอกระบบ

นโยบายแก้หนี้ "คุณสู้ เราช่วย" เป็นเพียงมาตรการระยะสั้น แต่ยังไม่ตอบโจทก์มากพอในการแก้ปัญหาหนี้ครัวเรือน ปัญหาใหญ่มาจากรายได้ไม่เพียงพอ แม้มีมาตรการช่วเหลือ ลูกหนี้ยังไม่สามารถกลับสู่ภาวะปกติได้ รัฐบาลควรดำเนินการระยะยาวและมีฐานข้อมูลเพียงพอ เพื่อแก้ปัญหาให้ตรงจุด

ตอบข้อสงสัยพักหนี้รายย่อย “คุณสู้ เราช่วย” ลูกหนี้ได้อะไร?

โครงการ "คุณสู้ เราช่วย" เป็นมหกรรมแก้หนี้ให้กับลูกหนี้รายย่อยและธุรกิจ SMEs ด้วยการตัดเงินต้น พักดอกเบี้ย 3 ปี และปิดจบหนี้ แต่โครงการนี้มีรายละเอียดค่อนข้างมาก ขึ้นกับประเภทของลูกหนี้ ดังนั้นยังมีข้อสงสัยอีกมากเกี่ยวกับเงื่อนไขและลูกหนี้จะได้อะไร และได้ประโยชน์จริงหรือ?

เช็กเงื่อนไข"คุณสู้ เราช่วย" มหกรรมแก้หนี้รายย่อย เริ่มลงทะเบียน 12 ธ.ค.

“คุณสู้ เราช่วย” โครงการแก้หนี้รายย่อย 2.1 ล้านบัญชี ยอดหนี้รวม 8.9 แสนล้านบาท ทั้งหนี้บ้าน หนี้รถ หนี้ธุรกิจขนาดเล็ก SMEs โดยจะลดต้นและพักดอกเบี้ยนาน 3 ปี เปิดลงทะเบียนตั้งแต่วันที่ 12 ธ.ค. 67

ยืดเวลาชำระหนี้ต้มยำกุ้ง สิ่งที่ต้องแลกกับอุ้มหนี้รายย่อย

รัฐบาลเล็งลดนำส่งเงินเข้ากองทุนฟื้นฟู FIDF ของธนาคารพาณิชย์ เพื่อชดเชยการพักดอกเบี้ยให้กับลูกหนี้บ้าน รถยนต์ และธุรกิจ ที่เป็นหนี้เสียไม่เกิน 1 ปี ล่าสุด ธปท.เผยกำลังหาข้อสรุปที่ชัดเจนกับกระทรวงการคลัง ยอมรับลดส่งเงินเข้ากองทุนฯกระทบยืดจ่ายหนี้จากวิกฤตต้มยำกุ้งตั้งแต่ปี 40

แก้หนี้ครัวเรือนอย่างยั่งยืน ต้องใช้นโยบายเพิ่มรายได้

“ปัญหาหนี้ครัวเรือนไทย” เป็นปัญหาเศรษฐกิจที่พูดถึงกันมาก โดยแง่ของเศรษฐกิจมหภาค วัดจากสัดส่วนหนี้ครัวเรือนต่อจีดีพี ดังนั้นในหลายประเทศจึงมีกระบวนการลดสัดส่วนหนี้ครัวเรือนไทยต่อผลิตภัณฑ์มวลรวมในประเทศ(GDP) หรือ Debt deleveraging ซึ่งแต่ละประเทศมีวิธีการต่างกัน และล่าสุดรัฐบาลพยายามหามาตรการลดหนี้

คนไทยชำระหนี้ได้ลดลง บีบกู้เงินนอกระบบมากขึ้น

หนี้ครัวเรือนไทยไตรมาส 2/67 ลดต่ำสุดครั้งแรกในรอบเกือบ 5 ปี จากสถาบันการเงินเข้มปล่อยงวดสินเชื่อ ดูผิวเผินอาจเป็นเรื่องดี แต่อีกด้านความสามารถชำระหนี้ของคนไทยกำลังลดลง หลังปริมาณหนี้เสียเริ่มสูงขึ้น ปัจจัยทั้งหมดอาจบีบให้ลูกหนี้หันไปกู้เงินนอกระบบมากขึ้น ซึ่งจะสร้างปัญหาให้เศรษฐกิจในระยะยาว

SMEs เผชิญวิกฤติหนี้ เอ็นพีแอลพุ่ง 20%

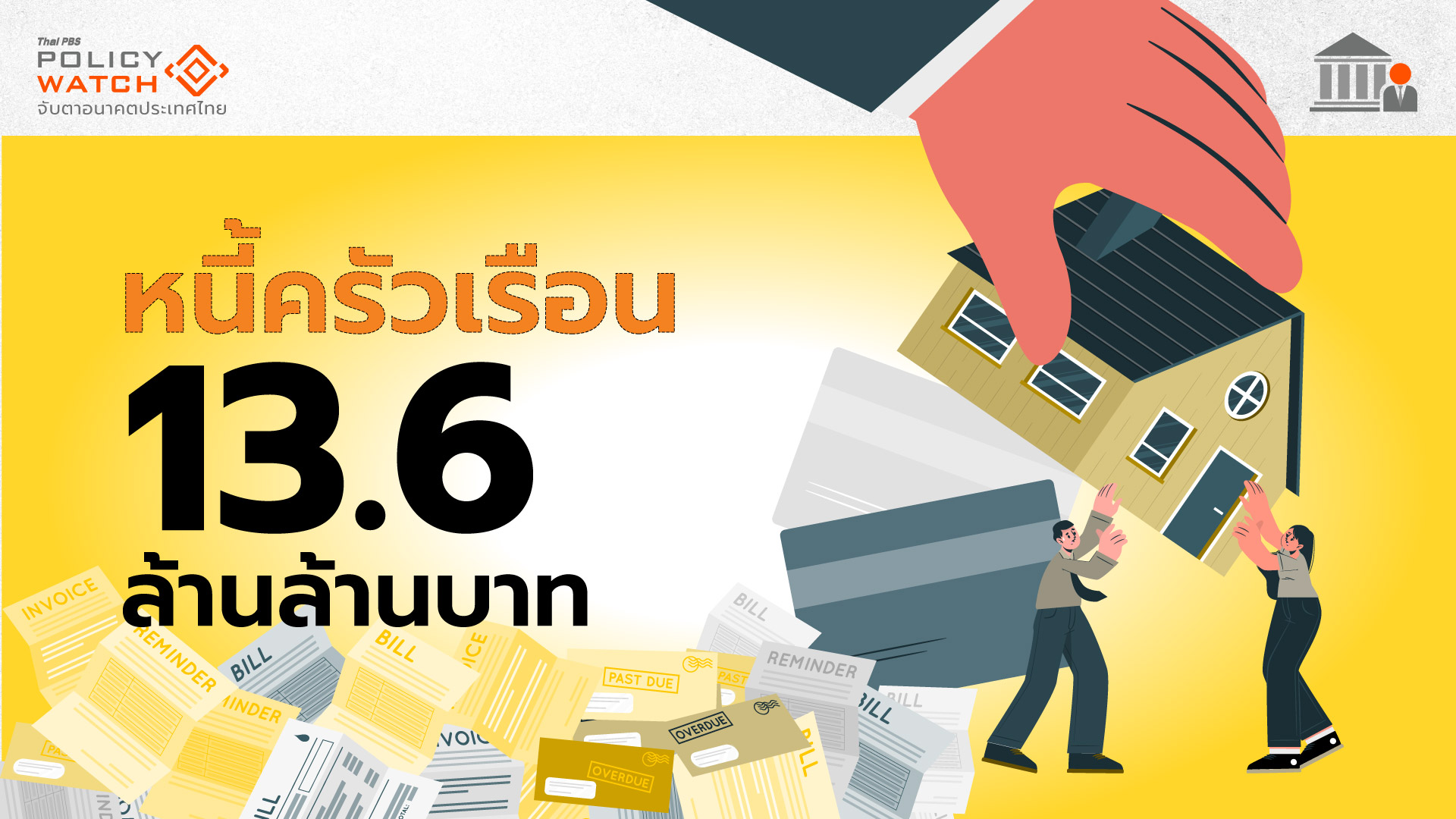

เครดิตบูโร กางข้อมูลหนุนมาตรการแก้หนี้ของรัฐบาล ระบุหนี้ครัวเรือนรวม 13.6 ล้านล้านบาท เพิ่มขึ้นจากช่วงเดียวกันปีก่อน 0.5% ขณะที่หนี้เสียพุ่งเป็น 1.2 ล้านล้านบาท หรือคิดเป็น 8.8% สินหนี้เสียจากสินเชื่อรถยนต์ บัตรเครดิต ไม่ขยับ แต่หนี้เอสเอ็มอี (SMEs) พุ่ง 20%

มาตรการอุ้มลูกหนี้รายย่อย สร้างภาระมากกว่าตัวเงิน

มาตรการ "ลดภาระหนี้ของลูกค้ารายย่อยและธุรกิจขนาดเล็ก" หรือ มาตรการกึ่งพักหนี้ สำหรับสินเชื่อบ้าน-รถยนต์-เอสเอ็มอี กำลังเพิ่มความเสี่ยงให้กับประเทศ ไม่ใช่ความเสี่ยงเรื่องเม็ดเงินที่ต้องเข้าไปใช้ในมาตรการ แต่เป็นความเสี่ยงจากการสร้างวัฒนธรรมเบี้ยวหนี้ หรือ Moral Hazard ที่จะส่งผลกระทบระยะยาว

พักดอกเบี้ยรายย่อย ช่วยลูกหนี้ "บ้าน-รถ-เอสเอ็มอี"

ลูกหนี้รายย่อยเฮ! สมาคมธนาคารจับมือภาครัฐ ออกมาตรการช่วยเหลือลูกหนี้ด้วยการปรับโครงสร้างหนี้ สำหรับลูกหนี้รายย่อย สินเชื่อบ้าน รถยนต์ และเอสเอ็มอีขนาดเล็ก ที่มีปัญหาชำระหนี้ หากร่วมมาตรการตามเงื่อนไขจะยกเว้นดอกเบี้ย

เช็กกองทุนลดหย่อนภาษีปี 67 รายได้ปีละล้านไม่เสียภาษี

กองทุนลดหย่อนภาษีสำหรับมนุษย์เงินเดือนในปี 2567 จะได้ลดหย่อนสูงสุดเท่าที่เคยมีมา เนื่องจากรัฐบาลปรับเกณฑ์กองทุนรวมไทยเพื่อความยั่งยืน (ESG) ใหม่ ลงทุนได้ถึง 300,000 บาทเมื่อรวมกับเพดานกองทุนลดหย่อนภาษีเดิมไม่เกิน 500,000 บาท ทำให้ลดหย่อนได้สูงสุด 800,000 บาท คนรายได้ปีละล้านแทบไม่เสียภาษี

ดอกเบี้ยกำลังขาลง จากเศรษฐกิจชะลอ-การเงินโลก

กนง.ปรับลดดอกเบี้ย 0.25% ทำให้ตลาดมองว่าแบงก์ชาติกำลังเผชิญกับแรงกดดันจากการเมือง หากประเมินจากเหตุผลในการปรับลดดอกเบี้ยครั้งนี้อาจจะต่างไปจากเดิมบ้าง เพราะทิศทางเศรษฐกิจแทบไม่เปลี่ยน แต่ทิศทางการเงินโลกและแนวโน้มเศรษฐกิจในระยะข้างหน้า ทำให้ทิศทางดอกเบี้ยในประเทศกำลังเข้าสู่ขาลง

กนง.ลดดอกเบี้ย 0.25% ครั้งแรกในรอบกว่า 4 ปี

มติ กนง.ลดอัตราดอกเบี้ยครั้งแรกในรอบกว่า 4 ปี เหลือ 2.25% ต่อปี มองสอดคล้องกับศักยภาพเศรษฐกิจ และช่วยบรรเทาภาระหนี้ครัวเรือน พร้อมจับตาหนี้เสียอย่างใกล้ชิด ปฏิเสธเจอแรงกดดันจากการเมืองให้ลดดอกเบี้ย ขณะที่สำนักวิจัยระบุลดดอกเบี้ยสวนทางตลาด

ก่อหนี้มากเกินตัวเป็นภาระสังคมในอนาคต

“หนี้” เป็นเครื่องมือที่ช่วยจัดสรรทรัพยากรระหว่างปัจจุบันและอนาคต ทำให้เรามีทรัพยากรที่สมดุลระหว่างเวลามากขึ้น แต่หากสร้างหนี้มากเกินไปก็จะนำไปสู่ “ปัญหาหนี้” ที่จะส่งผลให้คนหรือสังคมมีความเป็นอยู่ที่แย่ลงในระยะยาว

นโยบายหวังผลระยะสั้น ทำสังคมไทยติดกับดักหนี้

ผู้ว่าธปท.มองปัญหาหนี้ของประเทศรุนแรงขึ้น เป็นปัญหาใหญ่ของประเทศ การแก้ปัญหาต้องร่วมมือกันทุกฝ่าย และต้องขจัดอคติเพื่อหาทางแก้ปัญหาอย่างยั่งยืน วิจารณ์นโยบายรัฐบาลที่ผ่าน ๆ มา มุ่งเน้นเห็นผลระยะสั้น ไม่คำนึงผลระยะยาว เป็นตัวซ้ำเติมวิกฤติหนี้ยืดเยื้อและแก้ไขยากขึ้นในอนาคต

เศรษฐกิจไทยยังไหว กนง.ไม่รีบลดดอกเบี้ย แต่ห่วงหนี้เสียปูด

รายงานประชุม กนง. ส่งสัญญาณไม่รีบปรับลดอัตราดอกเบี้ย ประเมินเศรษฐกิจไทยขยายตัวเข้าสู่ระดับศักยภาพ และเงินเฟ้อขยับเข้ากรอบล่างเป้าหมายปลายปี 67 แต่กังวลหนี้เสียเริ่มขยายวงไปยังกลุ่มรายได้สูง พร้อมเฝ้าระวังกระทบเศรษฐกิจ

ลูกหนี้ผิดนัดพุ่ง แบงก์ขยับตั้งสำรอง 5.1 หมื่นล้านบาท

ธปท.เผยสถานการณ์หนี้ไทยยังแย่ต่อเนื่อง ตัวเลขหนี้เสีย หรือ NPL ในไตรมาส 2 ปี 67 ปรับเพิ่มขึ้นทั้งระบบ โดยเฉพาะหนี้เสียกลุ่มบัตรเครดิตและบ้านที่ขยับขึ้นมากสุด พร้อมจับตามการชำระหนี้ธุรกิจ SMEs และหนี้ครัวเรือน คาดอาจหนุนให้หนี้เสียทยอยเพิ่มขึ้นอีก

กนง.ผวาหนี้เสีย ฉุดเศรษฐกิจไทย มึนลงทุนเอกชนทรุด

คณะกรรมการนโยบายการเงิน (กนง.) มีมติ 6 ต่อ 1 เสียง คงอัตราดอกเบี้ยนโยบาย 2.50% ต่อเนื่อง มองเศรษฐกิจไทยยังขยายตัว แต่จับตาใกล้ชิดสถานการณ์หนี้เสียที่แย่ลง หวั่นกระทบเศรษฐกิจประเทศ

เศรษฐกิจไทยอาการหนัก หนี้เสียขยับขึ้นทั้งระบบ

หนี้เสียไทยยังคงเป็นปัญหาที่เรื้อรังต่อเนื่อง แม้จะมีมาตรการปรับโครงสร้างหนี้ของธนาคารแห่งประเทศไทย (ธปท.) แต่ดูเหมือนจะไม่ดีขึ้น ล่าสุดข้อมูลเครดิตบูโร เผยหนี้เสียไตรมาส 1 ปี 2567 ปรับเพิ่มขึ้นทั้งระบบภาคธุรกิจ และบุคคคลธรรมดา

หนี้ครัวเรือน-สังคมสูงวัย ฉุดเศรษฐกิจไทยโตต่ำ

ปัญหาเชิงโครงสร้างของเศรษฐกิจไทยพูดกันมานาน แต่ยังไม่มีรัฐบาลไหนแก้ไขได้ เมื่อเศรษฐกิจชะลอตัว รัฐบาลในแต่ละยุคก็มักจะใช้มาตรการกระตุ้นระยะสั้น แต่จากสถานการณ์หลังโควิด-19 หลายประเทศพื้นตัวเร็ว แต่ไทยยังย่ำแย่ สะท้อนให้เห็นปัญหารุนแรงขึ้นจากปัญหาหนี้ครัวเรือนสูงและสังคมสูงอายุ ฉุดบริโภคในประเทศ

ส่องประเทศพัฒนาแล้ว ทำไมหนี้ครัวเรือนไทยจึงน่ากลัว

หนี้ครัวเรือนกำลังเป็นปัญหาใหญ่ของไทย เพราะสูงเกิน 90% ต่อจีดีพีมานานหลายปี และส่วนใหญ่เป็นหนี้ส่วนบุคคลที่ไม่ก่อให้เกิดรายได้ ซึ่งบั่นทอนการเติบโตทางเศรษฐกิจระยะยาว ในขณะที่หากไปดูบางประเทศที่พัฒนาและกำลังพัฒนา แม้มีหนี้ครัวเรือนระดับสูง แต่เป็นหนี้ที่ลงทุนเพื่ออนาคต

หนี้ครัวเรือนลด "ทางเทคนิค" ต่ำกว่า 91% จากจีดีพีโต

หนี้ครัวเรือนในไตรมาสแรกปีนี้จะปรับลดลงเล็กน้อยจากระดับ 91% เพราะจีดีพีขยายตัว แต่ปัญหายังคงอยู่ เพราะหากระดับที่ทำให้เศรษฐกิจยั่งยืนแล้ว สัดส่วนหนี้ครัวเรือนจะต้องไม่เกินระดับ 80% ของจีดีพี

แก้หนี้ทั้งระบบ ไม่มีอะไรใหม่

การประชุมคณะรัฐมนตรี(ครม.) เมื่อวันที่ 19 ธ.ค. 2566 แม้ว่ารัฐบาลจะพยายามรณรงค์ว่าเป็นมาตรการ "แก้หนี้ทั้งระบบ" แต่หากใครที่ติดตามมาตรการแก้ปัญหาของรัฐบาลก่อนหน้านี้ ก็จะพบว่าแทบไม่มีอะไรใหม่ เพราะล้วนแต่เป็นมาตรการเดิม ๆ บางมาตรการเป็นเรื่องที่หน่วยงานรัฐดำเนินการอยู่แล้ว